على خلفية القمة الإفريقية الفرنسية الأخيرة وزخم التنافس الدولي حول إفريقيا الذي تصاعدت وتيرته، بشكل ملحوظ، في ظل التوترات الإقليمية والدولية التي أفرزتها الحروب في إيران وأوكرانيا؛ اهتمت صحيفة “فرانكفورتر الجماينة تسايتونج /FAZ” الألمانية بنقل الصورة الحقيقية الحالية للقارة الإفريقية، وكونها تزخر بالفرص الاستثمارية ذات التأثير مقارنةً بهامش المخاطر الذي دائمًا ما قلّص فرص التوسع الاستثماري -الأوروبي عمومًا والألماني خصوصًا- في القارة. وعلى عكس الدول الأخرى، ربما لا يستغل الاقتصاد الألماني الفرص المتاحة له في إفريقيا بالقدر الكافي. وهناك أسباب متباينة يُبرزها خبراء الاقتصاد، من بينها الصورة النمطية عالية المخاطر المأخوذة عن القارة. وبحسب رؤى متخصصة، لا تزال إستراتيجية ألمانيا تجاه إفريقيا تفتقر إلى الواقعية الكافية ما دامت الأوساط السياسية والمصرفية تواصل تصنيف القارة وفقًا لمعايير مخاطر عامة وفضفاضة، فيما يدعو خبراء شؤون إفريقيا والتعاون الدولي إلى تبنّي نظرة أكثر شمولية وتنوعًا تجاه القارة.

إعداد وترجمة

شيرين ماهر

ناقدة وباحثة في الشأن الإفريقي

تحت عنوان “الصورة النمطية عن القارة عفا عليها الدهر” تحدث فيليب فون كارلوفيتس/Philipp von Carlowitz عما تُواجهه الشركات الألمانية في جميع أنحاء العالم من تحديات جديدة بسبب تزايد النزعة الحمائية، والسياسات الانفعالية، وتصاعد النزاعات المسلحة، فضلًا عن تزايد وتيرة البيروقراطية. لقد باتت أسواق التصدير الموثوقة تتلاشى أو يصبح الوصول إليها محدودًا، وتتعرَّض سلاسل التوريد للضغط، وترتفع تكاليف الطاقة والإنتاج. وفي ظل هذا الوضع العالمي غير المستقر، تزداد أهمية الأسواق الجديدة، ومن بينها إفريقيا.

سجّلت القارة الإفريقية، التي تضم 54 دولة، نموًّا اقتصاديًّا متوسطًا يزيد قليلًا عن 4% سنويًّا منذ عام 2000. وقد أدرك العديد من الفاعلين الدوليين هذه الإمكانات مبكرًا، فعملوا على توسيع علاقاتهم السياسية والاقتصادية بشكل منهجي. فعلى سبيل المثال، رسّخت الصين سياستها تجاه إفريقيا منذ عام 2000 من خلال منتدى التعاون الصيني الإفريقي (FOCAC)، ومنذ عام 2013، انتهجت إستراتيجية جيواقتصادية شاملة عبر ما يُعرف بمبادرة الحزام والطريق. وإلى جانب الصين، تحافظ دول مثل الولايات المتحدة واليابان وتركيا وإيطاليا وكوريا الجنوبية والهند، ودول الخليج العربي التي تتزايد شعبيتها، على منصاتها الخاصة للقمم ومبادراتها الإستراتيجية مع الدول الإفريقية، بمشاركة فعّالة من القطاع الخاص.

من جهة أخرى، تتخذ ألمانيا موقفًا حذرًا؛ حيث اقتصر انخراطها حتى الآن على الأطر متعددة الأطراف، كالاتحاد الأوروبي أو المنظمات الدولية مثل ميثاق مجموعة العشرين مع إفريقيا. ولا تكاد توجد قمم سياسية مباشرة مع الدول الإفريقية كمنصات إستراتيجية تدمج مصالح القطاع الخاص الألماني بشكل ممنهج. وقد اتسمت السياسة الألمانية تجاه إفريقيا على مدى سنوات طويلة بطابع تنموي بالأكثر؛ ولم تبدأ المصالح الاقتصادية في الظهور بقوة إلا في الآونة الأخيرة.

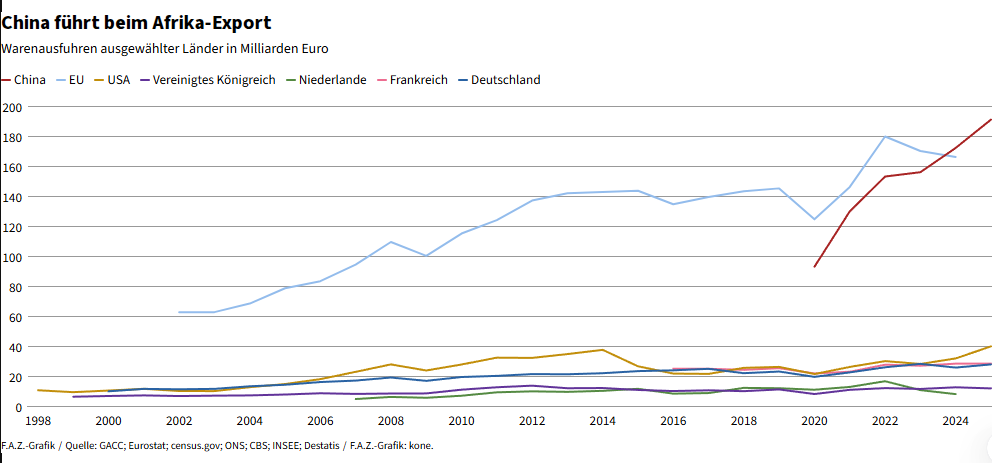

الصين تتصدر قائمة صادرات إفريقيا:

صادرات السلع من دول مختارة بمليارات (اليورو):

الصين – الاتحاد الأوروبي – الولايات المتحدة الأمريكية – المملكة المتحدة – هولندا – فرنسا – ألمانيا

أدَّى تحديد الأولويات، إلى جانب النجاح الاقتصادي الذي حققته الصناعة الألمانية منذ عام 2010 تقريبًا، إلى إهمال العديد من الشركات الألمانية للأسواق الإفريقية إلى حد كبير. وتثبت الأرقام هذه الفرضية بوضوح: ووفقًا لبيانات المكتب الفيدرالي للإحصاء، لم تُشكِّل إفريقيا سوى حوالي 2% من إجمالي الصادرات الألمانية سنويًّا منذ عام 2000. أما إفريقيا جنوب الصحراء –باستثناء جنوب إفريقيا– فلم تُشكّل سوى أقل من 0.4%. ويبلغ حجم التجارة الإجمالي حاليًّا حوالي 58 مليار يورو، مع توازن تقريبي بين الصادرات والواردات.

بالمقارنة مع الدول الأوروبية الأخرى، تتخلّف ألمانيا عن الركب؛ إذ تحقق فرنسا حصة تصديرية تبلغ 4.6% من إجمالي صادراتها إلى إفريقيا، وتبلغ حصتها في إفريقيا جنوب الصحراء الكبرى 1.7% على الأقل. كما أن دولًا مثل إيطاليا وهولندا تتحرّك في معدلات تجارية مطلقة مماثلة أو أقل قليلًا، لكنّها تُسجّل حصصًا أعلى بكثير من الصادرات إلى إفريقيا ضمن إجمالي صادراتها.

ويظهر العجز في الاستثمارات المباشرة بوضوح مماثل. ووفقًا لمنظمة التعاون الاقتصادي والتنمية (OECD)، بلغ حجم الاستثمارات الألمانية المباشرة في إفريقيا حوالي 15 مليار دولار في عام 2024. وهذا يمثل 0.6% فقط من إجمالي الاستثمارات الألمانية في الخارج. وبناءً على ذلك، فإن حجم الاستثمارات الفرنسية يبلغ 3.5 أضعاف هذا الرقم، بينما يبلغ حجم الاستثمارات الهولندية 4.5 أضعافه. ورغم وجود 919 شركة ألمانية تستثمر حاليًّا بكثافة في إفريقيا، إلا أن أكثر من 75% من هذه الاستثمارات تتركز في شمال وجنوب إفريقيا. وبالمثل، تتركّز فرص العمل التي تربو على 200 ألف وظيفة في مناطق محددة.

الشركات الألمانية تهدر الفرص:

لماذا يتقدم انخراط الشركات الألمانية في إفريقيا ببطء شديد رغم تزايد مصادر المعلومات والاهتمام السياسي؟ لا يمكن تفسير محدودية النشاط الدولي للشركات الألمانية في إفريقيا بشكل كامل بالتحديات التقليدية الناجمة عن الظروف المحلية، مثل ضعف البنية التحتية، وعدم كفاية حلول التمويل، وقضايا الامتثال. فالأسباب الحقيقية متعددة الأوجه وتكمن في عوامل أخرى. أحد الأسباب الرئيسية يتمثل في النظرة السائدة في ألمانيا على مدار عقود طويلة إلى إفريقيا باعتبارها قارة تعاني من المشاكل، مما يُشكّل عائقًا نفسيًّا أمام إعطاء نظرة محايدة إلى الإمكانات والفرص. والأمر الأكثر وضوحًا أن تمويل البنية التحتية العامة في ألمانيا -على عكس دول منظمة التعاون الاقتصادي والتنمية الأخرى- كان حتى وقت قريب مُصمَّمًا ليكون مفتوحًا دوليًّا. ونتيجة لذلك، غالبًا ما كانت الشركات الألمانية في وضع غير مُواتٍ، دون أن تحظى بأيّ معاملة مماثلة في الدول الشريكة، ولم تُعدّل هذه الممارسة إلا مؤخرًا.

يضاف إلى ذلك أن العديد من المنتجات الألمانية لا تناسب الأسواق الحساسة للأسعار إلا على نطاق محدود. خاصةً وأن الأسعار المرتفعة، واقترانها بتكاليف الائتمان المرتفعة في معظم البلدان الإفريقية، تجعل التمويل الخارجي للصفقات أمرًا صعبًا. الأمر الذي يجعل شراء المنتجات الألمانية -لا سيما تلك التي تتطلب استثمارات كبيرة- ليس رائجًا، خاصةً في ظل وجود بدائل أرخص من بلدان أخرى. وفي الوقت نفسه، غالبًا ما تكون الشركات غير مستعدة لتكييف منتجاتها من الناحية التقنية والسعرية مع المتطلبات الإقليمية؛ خاصةً في ضوء استمرار تجزئة الأسواق، التي يتم التعامل معها في الغالب، بشكل فردي، على الرغم من مبادرات التكامل المتنوعة مثل منطقة التجارة الحرة القارية الإفريقية (AfCFTA).

تميل شركات القطاع الخاص الألمانية إلى التردد في تكييف نماذج أعمالها مع ظروف الأسواق الناشئة، مثل أسواق إفريقيا. فغالبًا ما تفشل نماذج التسعير المبتكرة، كالتسعير بحسب الاستخدام، والتي تتمتع بإمكانات هائلة في الأسواق الأقل نموًّا، بسبب عدم الرغبة في توفير التمويل المسبق. وفي بعض الحالات، تفتقر الإدارة الألمانية أيضًا إلى نظرة بعيدة المدى والقدرة على تحمُّل المخاطر للاستثمار المبكّر في الأسواق النامية، مقارنةً بالشركات الأمريكية أو الصينية.

ضرورة الاستعداد لتحمُّل المخاطر والاستثمار الأولي:

على الراغبين في الاستفادة من نموّ إفريقيا مستقبلًا أن يبادروا الآن، فهناك ضرورة لاتباع نَهْج إستراتيجي مستدام يتجاوز صفقات التصدير الانتهازية. والنجاح قائم على تبنّي منظور إقليمي للسوق، مع تركيز واضح وآفاق توسع متوسطة الأجل. ولتحقيق ذلك، من المفيد حلّ مُعضلة “البيضة والدجاجة” المتمثلة في صغر حجم الأسواق، والتي تُعتَبر عائقًا أمام أيّ وجود محلّي. ويمكن تحقيق ذلك من خلال الاستعداد لتحمُّل المخاطر واستثمار أولي معقول، على سبيل المثال، في وحدة مبيعات محلية. يشير هذا الوجود إلى التزام طويل الأمد، ويبني الثقة مع العملاء والشركاء، ويتيح تطوير معرفة قيّمة وعميقة بالسوق والعملاء. كل هذه متطلبات أساسية لنجاح الأعمال.

في سياق تعزيز الأعمال التجارية في إفريقيا، على سبيل المثال في مجال التوطين، تتوفر عروض دعم متنوعة في شكل أدوات تمويل وتأمين ألمانية وأوروبية، يمكنها تقليل المخاطر أو تغطيتها على طول عملية دخول السوق بأكملها. ولذلك، فإن السؤال الذي يطرح نفسه في النهاية ليس ما إذا كانت إفريقيا توفر فرصًا أم لا؟ وإنما يتعلق بالأمر بمسألة ما إذا كانت ألمانيا مستعدة جديًا للاستفادة من هذه الفرص.

وتحت عنوان “إفريقيا ليست منطقة عالية المخاطر في العموم”؛ دعا كل من؛ “كلوديا فوس/ Claudia Voß” المديرة التنفيذية لجمعية الأعمال الألمانية الإفريقية، “فلوريان فيت/Florian Witt” رئيس قسم الخدمات المصرفية الدولية والشركات وعضو اللجنة التنفيذية للأعمال بالمجموعة في شركة ODDO BHF SE، “كريستيان توبن/Christian Toben ” رئيس قسم المؤسسات المالية في الأسواق الناشئة في البنك التجاري الألماني، و”أندرياس فوس/ Andreas Voß” المدير الإقليمي للمبيعات للشركات المتوسطة في منطقة ألمانيا والنمسا وسويسرا، والمسؤول عن التمويل التجاري الأساسي والإقراض الدولي في دويتشه بنك؛ إلى تعزيز الوصول للأسواق الإفريقية انطلاقًا من رؤية واقعية، وليست نظرة نمطية.

“النظرة إلى القارة الإفريقية كمنطقة عالية المخاطر، في العموم، نظرة مغايرة للواقع الاقتصادي، ولكن ما كيفية شرح ذلك للإدارة العليا؟”.. سؤال طرحه أحد أعضاء المائدة المستديرة من الحضور مع رئيس بنك التنمية الإفريقي بهدف الإشارة إلى مشكلة جوهرية في السياسة الألمانية والأوروبية تجاه إفريقيا؛ فمن المفترض أن تصبح إفريقيا أكثر أهمية من الناحية الإستراتيجية، بينما الواقع أنها لا تزال تُعامَل ماليًّا في كثير من الأحيان كمنطقة عالية المخاطر في العموم. كذلك يُظهر الوضع الجيوسياسي الراهن بوضوح مدى الاختلالات في هذا التصور. فالحرب في إيران تُزعزع استقرار أسواق الطاقة والأسواق المالية، وتُعطّل سلاسل التوريد على نطاق واسع يتجاوز حدود المنطقة. ومع ذلك، لا تُعتبر الأسواق الأخرى غير جاذبة للاستثمار تلقائيًّا نتيجةً لذلك. أما في إفريقيا، فمجرد هذا التصنيف غالبًا ما يكون كافيًا لرفع حوافز المخاطر. والحقيقة تفرض أنه يتعين على من يرغبون في تشجيع الاستثمار سياسيًّا ألّا يُصعِّبوه ماليًّا دون داعٍ. وهنا تكمن المشكلة. فالدول والشركات الإفريقية لا تدفع ثمن المخاطر الفعلية في أسواق رأس المال الدولية فحسب، بل غالبًا ما تدفع أيضًا مقابل نماذج تقييم مفرطة في التعميم ولا تراعي الاختلافات بين البلدان والمناطق والقطاعات.

لا يتعين التقليل من شأن المخاطر، وإنما تقييمها بدقة:

تلك النظرة تبدو جلية بالرجوع إلى تصنيف مخاطر الدول الصادر عن منظمة التعاون الاقتصادي والتنمية (OECD)؛ حيث تُدرَج 44 دولة من أصل 51 دولة إفريقية في التصنيف ضمن فئات المخاطر الأعلى. الأمر الذي يُوحي بتجانس لا يعكس الواقع الاقتصادي والمؤسسي للقارة إلا على نطاق محدود. علاوة على ذلك: تحدد منظمة التعاون الاقتصادي والتنمية نطاق تطبيق هذه الأداة وفق منظور ضيّق. فهي تُستخدم كأساس لتحديد الحد الأدنى لأقساط التأمين في قروض التصدير المدعومة من الدولة، ولا تُعتبر بأيّ حال من الأحوال تقييمًا عامًّا لمدى جاذبية أحد الأسواق من حيث الاستثمار. لكن في الواقع، غالبًا ما يُفهَم الأمر على هذا النحو بالضبط، مما يؤثر على تكاليف التمويل.

والواقع أن الأمر لا يتعلق بالتقليل من شأن المخاطر. فعدم الاستقرار السياسي، والضعف المؤسسي، وتقلُّب العملات، والصدمات الخارجية، كلها عوامل حقيقية في العديد من الأسواق الإفريقية. لكنّ هذا ينطبق أيضًا على مناطق أخرى من العالم. لذلك، العامل الأكثر وجاهة ليس وجود المخاطر، بل مدى دقة تقييمها. ففي حين يتم في أوروبا أو آسيا التمييز بديهيًّا بين الأسواق الفرعية والقطاعات والأطر القانونية، غالبًا ما تقتصر النظرة إلى إفريقيا على تصنيف الدول فقط.

إفريقيا تخسر سنويًّا مبالغ تصل إلى عشرات المليارات:

إن قصور هذا المنظور إنما جرى فحصه جيدًا؛ إذ تُظهِر التحليلات الإقليمية والقطاعية مدى اختلاف ظروف الاستثمار داخل كل دولة على حدة. والمصطلح المعروف باسم «مخاطر الدولة» غالبًا ما يُمثّل نسيجًا متنوعًا للغاية من الظروف الإطارية المحلية والقطاعية، فيما لا يجعل تجاهل هذه الاختلافات التقييمات أكثر حذرًا، بل يجعلها أقل دقة. كما يُغفل في هذا الإطار أن القارة الإفريقية، وفقًا لصندوق النقد الدولي، تتمتع بأعلى معدل نمو اقتصادي على مستوى العالم.

وبالنظر إلى العواقب الاقتصادية جراء عدم الوعي الكافي بهذا الأمر، نجدها عواقب جسيمة؛ حيث قدّر برنامج الأمم المتحدة الإنمائي في عام 2023 أن البلدان الإفريقية تخسر بسبب ذلك ما يصل إلى 74.5 مليار دولار من تكاليف التمويل المرتفعة ورأس المال الضائع. الأمر الذي ينتج عنه نقص في الاستثمارات، وتأخير مشاريع البنية التحتية، وصعوبة في تمويل المشاريع القابلة للاستمرار.

يُضاف إلى ذلك أن الرواية الشائعة حول ارتفاع المخاطر في القارة ليست مدعومة بالكامل بالبيانات المتاحة. فعلى سبيل المثال، يُظهِر سجل التجارة التابع لغرفة التجارة الدولية (ICC) أن معدلات التخلف عن السداد في التمويلات المتعلقة بالتجارة في إفريقيا تبلغ 0.3%. كما تُظهر بيانات البنوك الإنمائية متعددة الأطراف وممولي التنمية أن مخاطر الائتمان الفعلية في البلدان الناشئة والنامية أكثر تنوعًا مما توحي به الصور العامة للمخاطر. وتُفنّد هذه النتائج الافتراضات المُعمّمة. وبالتالي، لا يتأثر ارتفاع تكلفة رأس المال فقط بالبيانات الأساسية، بل أيضًا بممارسات وأنماط التقييم. وعليه، تؤثر هذه العواقب على كلا الجانبين. فمن ناحية، تفتقر الاقتصادات الإفريقية إلى رأس المال اللازم للتصنيع والبنية التحتية والتحول. ومن ناحية أخرى، تفوت الشركات والمؤسسات المالية الأوروبية فرصًا تجارية في أسواق تُعتبر ذات أهمية سياسية، لكنها غالبًا ما تُعامَل بحذر مالي أكبر مما تقتضيه كل حالة على حدة.

بالنسبة لألمانيا، هناك عامل إضافي؛ فمن يرغب في توسيع نطاق سلاسل التوريد، وتطوير شراكات المواد الخام، وتعميق التعاون في مجال الطاقة، وفتح أسواق جديدة، عليه أيضًا أن يُولي اهتمامًا لشروط التمويل. فليس من المنطقي على المدى الطويل تعزيز الأهمية الإستراتيجية لإفريقيا، مع التمسك في الوقت نفسه بمنطق التقييم الذي يؤدي إلى ارتفاع تكلفة العديد من المشاريع منذ البداية. ومِن ثَم، لا يتعين على ألمانيا وأوروبا الاكتفاء بصياغة إستراتيجيات جديدة فحسب، بل يجب عليهما أيضًا مراجعة الأدوات ونُظم الحوافز ومعايير التقييم. فهناك حاجة إلى تحليلات مخاطر أكثر دقة، وتمييز أقوى بين المناطق والقطاعات، فضلًا عن أدوات تحوُّط في الحالات التي توجد فيها مخاطر، لكنها قابلة للسيطرة عليها. والواقع أن الأمر لا يتعلق بتقديم صورة أكثر إيجابية عن إفريقيا، بل بتقييم أكثر موضوعية.

البنوك الألمانية تتمتع بمعرفة عميقة بالبلدان:

على مدار سنوات، لطالما أشارت جمعية الأعمال الألمانية الإفريقية إلى هذه المشكلة. هناك حاجة إلى فهم أدقّ لإفريقيا لا يتعلق بالتواصل، بل بالمنطق الاقتصادي السليم. فكل من يرغب في توسيع التعاون الاقتصادي مع القارة الإفريقية عليه أن يُعدّل منظوره التمويلي. لذا، يكمن الخطأ الحقيقي في النظرة الأوروبية لإفريقيا أكثر من إفريقيا نفسها. فما دام يُنظَر إلى قارة تضم 54 دولة، في كثير من الأحيان، من خلال عدسة تقييم المخاطر الشاملة، ستظل الفرص الاقتصادية غير مُستغلَّة، سواء على الصعيد الإفريقي أو الأوروبي.

وخلال السنوات الأخيرة عملت البنوك الألمانية، بصورة مطردة، على توسيع نطاق استعدادها لتحمُّل المخاطر في القارة الأوروبية، تحديدًا في مجال الأعمال الدولية، ورسَّخت مكانتها كشريك إستراتيجي للعديد من البنوك المحلية والبنوك المركزية ووزارات المالية. وهو عامل أفضلية يتجسّد فيما تمتلكه هذه المؤسسات من معرفة واسعة بالأسواق الإفريقية، مما يُمكِّنها من العمل كوسيط للشركات الأوروبية الساعية إلى بناء علاقات مع البنوك المحلية، فضلًا عن تسهيل التمويل طويل الأجل من خلال وكالات ائتمان الصادرات أو بنوك التنمية المحلية. وتشهد حاليًّا القارة الإفريقية اندماجًا اقتصاديًّا متزايدًا نسبيًّا مع ألمانيا مقارنةً بما كانت عليه في السابق؛ حيث تُسهم المعرفة المتعمقة بإمكانات إفريقيا في ضمان فرص النمو واستدامته.

ــــــــــــــــــــــــــــــــــــــــــــــــــ

الروابط:

{kind=link}