تمهيد:

صدر تقرير “نبض إفريقيا” الذي يهتم بتحليل القضايا التي تُشكِّل مستقبل إفريقيا الاقتصادي؛ في ربعه الثالث، أكتوبر 2025م تحت عنوان “سُبل خَلْق فُرَص العمل في إفريقيا”.([1])

يأتي عنوان التقرير في ظل التحديات التي تواجهها دول المنطقة في توفير وظائف، أو وظائف مستدامة، مع تنامي عدد الشباب في المنطقة مقارنةً بباقي مناطق العالم، وفي ظل غياب شبه كامل للقطاعات والشركات التي يمكنها استيعابهم. مما ينعكس في نهاية المطاف على ارتفاع معدلات الفقر. ويأتي كل هذا على الرغم من حفاظ معدلات النمو في المنطقة على زخمها على الرغم من حالة عدم اليقين العالمية.

وسأحاول من خلال قراءة التقرير، تناول تطورات النمو وتوقعاتها في المنطقة، ثم التعرف على مسارات خلق فرص العمل، من خلال قسمين رئيسيين، هما:

القسم الأول: تطورات النمو الأخيرة وتوقُّعاتها في إفريقيا جنوب الصحراء.

القسم الثاني: مسارات خلق فرص العمل في إفريقيا جنوب الصحراء.

القسم الأول

تطورات النمو الأخيرة وتوقعاتها في إفريقيا جنوب الصحراء

أولًا: توقعات النمو في إفريقيا جنوب الصحراء

يظل النمو الاقتصادي قويًّا، ويحافظ على الزخم، فعلى الرغم من البيئة العالمية الصعبة؛ إلا أنّ النمو الاقتصادي في المنطقة لا يزال صامدًا، ويعود تدريجيًّا إلى معدلاته قبل جائحة كوفيد-19. ومن المتوقع أن ينمو النشاط الاقتصادي بنسبة 3.8% في عام 2025م، ارتفاعًا من 3.5% في عام 2024م. وقد عُدِّلت توقعات النمو للمنطقة لعام 2025م بالزيادة بمقدار 0.3 نقطة مئوية عن توقعات “نبض إفريقيا” الصادرة في أبريل 2025م. ويعكس هذا التعديل ترقيات في معدلات النمو في الاقتصادات الكبرى مثل نيجيريا (0.6 نقطة مئوية)، وإثيوبيا (0.7 نقطة مئوية)، وكوت ديفوار (0.5 نقطة مئوية). في المقابل، خُفِّضت توقعات النمو لعام 2025م لأنغولا، وبوتسوانا، وموزمبيق، والسنغال، وزامبيا. بينما شهدت معظم دول المنطقة (30 من أصل 47) مراجعةً تصاعديةً لتوقعاتها للنمو لعام 2025م.

ويدعم تسارع النمو المتوقع في المنطقة تحسُّن معدلات التبادل التجاري في معظم الدول، مما قد يُسهم بدوره في استقرار عملاتها أو تعزيزها. ويُعْزَى تحسُّن معدلات التبادل التجاري جزئيًّا إلى ضعف الدولار، وانخفاض تكاليف استيراد المواد الغذائية والطاقة، وأسعار تصدير مواتية للمشروبات -وخاصة الكاكاو-، والمعادن النفيسة. ويعكس التيسير التدريجي للسياسة النقدية انخفاض التضخم في معظم الدول.

ونتيجةً لذلك، فإن زيادة القوة الشرائية واحتمال انخفاض أسعار الفائدة يدعمان الاستهلاك الخاص والاستثمار. وسيستمر ضبط أوضاع المالية العامة، نتيجةً لعَجْز عام كبير ومستويات مرتفعة من المديونية العامة، في إثقال كاهل النشاط الاقتصادي. وستكون دول المنطقة قادرةً على التعامل مع ارتفاع التعريفات الجمركية الأمريكية؛ نظرًا لانخفاض تعاملاتها التجارية مع الولايات المتحدة. بالإضافة إلى ذلك، ربما يكون إعلان الإدارة الأمريكية الأخير عن التعريفات الجمركية المتبادلة قد خفّض إلى حد ما من حالة عدم اليقين في سياسات التجارة العالمية، وأدَّى إلى انخفاض معدل التعريفات الجمركية على الصادرات لمعظم الدول الإفريقية (مقارنةً بإعلانات مايو 2025م).

وعلى الرغم من انحسار التوترات التجارية مؤخرًا بين الاقتصادات الكبرى، لا يزال مستوى عدم اليقين في سياسات التجارة العالمية مرتفعًا، مما يعكس حالة عدم اليقين في سنّ التعريفات الجمركية الحالية واستمراريتها، بالإضافة إلى توقيت وحجم الردود الانتقامية. وقد تكون آفاق النمو في المنطقة محدودة بسبب الآثار غير المباشرة لعدم اليقين في سياسات التجارة، وضعف شهية المستثمرين العالميين، وتقلص عرض التمويل الخارجي (بما في ذلك التوسع المحدود في الإقراض متعدّد الأطراف).

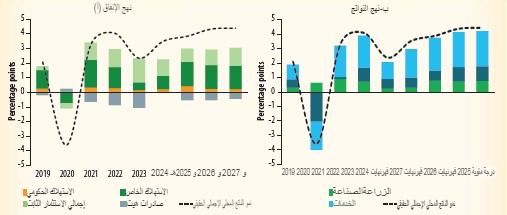

من ناحية الإنفاق، يُعزَى تسارع نمو المنطقة في عام 2025م في الغالب إلى الاستهلاك الخاص والاستثمار، وفقًا للشكل (1).

شكل (1) المساهمات في نمو الناتج المحلي الإجمالي في إفريقيا جنوب الصحراء، 2019 -2027م

مع تراجع التضخم في معظم الدول، ارتفعت مساهمة استهلاك الأُسَر في نموّ الناتج المحلي إلى 1.7% (مقارنةً بـ 0.9% في عام 2024م). وظلت مساهمة الاستثمار قوية عند 0.9%؛ حيث ظلت الظروف المالية العالمية والمحلية تيسيرية. وستواصل البنوك المركزية دعم الطلب الكلي طالما استمرت عملية انكماش التضخم، وظلت توقعات التضخم مستقرة. وسيستمر هذا في دعم الاستهلاك الخاص والاستثمار طوال فترة التوقعات 2026-2027م (بمساهمات في نموّ الناتج المحلي الإجمالي بنسبة 1.6% و1.1% سنويًّا، على التوالي). وستظل مساهمة الاستهلاك الحكومي خلال فترة التوقعات متواضعة؛ حيث يظل الانضباط المالي ضروريًّا: إذ يبلغ متوسطها 0.2% سنويًّا في الفترة 2026- 2027م.

من ناحية الإنتاج، يُعزَى حوالي 60% من نمو النشاط الاقتصادي في عام 2025م إلى المساهمة الكبرى لقطاع الخدمات؛ حيث ظل أداء تكنولوجيا المعلومات والاتصالات والقطاع المالي والسياحة قويًّا. وتظل مساهمة الخدمات في النمو قوية على مدى أُفُق التوقعات (حوالي 2.2% سنويًّا في عام 2025م، و2.4% في الفترة 2026- 2027م).

ومن المتوقع أن ترتفع مساهمة الزراعة من أدنى مستوياتها المسجلة في الفترة 2023- 2024م، (من متوسط مساهمة سنوي قدره 0.3% في الفترة 2023- 2024م إلى 0.7% في الفترة 2025- 2027م). وقد يُعزى ذلك إلى دعم أسعار السلع الزراعية، وتحسُّن الأحوال الجوية، وزيادة كفاءة استخدام البنية التحتية والتقنيات، بما في ذلك تحسين البذور والممارسات الزراعية، والري، ومرافق التخزين. وقد ازداد النمو بسرعات متفاوتة عبر المناطق الفرعية والبلدان في المنطقة.

شكل (2) نمو الناتج المحلي الإجمالي عبر المناطق في إفريقيا جنوب الصحراء، 2023- 2027م

ومن المتوقع أن يتسارع النمو في حوالي نصف بلدان المنطقة في عام 2025م. ويبلغ متوسط تسارع النمو لهذه المجموعة 0.4 نقطة مئوية في عام 2025م (مقارنةً بعام 2024م). ومع ذلك، من المتوقع أن يتسارع في بعض البلدان بوتيرة أسرع، بما في ذلك زيمبابوي (4.2 نقطة مئوية)، وغينيا (2.1 نقطة مئوية)، وزامبيا (1.7 نقطة مئوية)، وساو تومي وبرينسيبي (1.4 نقطة مئوية)، وإسواتيني (1.3 نقطة مئوية). ومع ذلك، لم يتجاوز نمو الناتج المحلي في معظم دول المنطقة متوسط النمو السنوي خلال العقدين الأولين من القرن الحادي والعشرين.

وفي عام 2025م، سيكون معدل نمو حوالي 60% من دول المنطقة أبطأ بنحو 2.6 نقطة مئوية في المتوسط مقارنةً بمتوسط نموها خلال الفترة 2000 -2019م. ولا يزال النمو في المنطقة يعاني من ضعف أداء أكبر اقتصاداتها -جنوب إفريقيا ونيجيريا وأنغولا-، مقارنةً بأدائها في الفترة 2000- 2019م. ومن المتوقع أن يظل النمو في هذه الدول عند 3.1% في عام 2025م (مقارنةً بعام 2024م)، وأن يرتفع إلى 3.4% في الفترة 2026- 2027م.

ولا يزال النمو في هذه الدول أبطأ مما كان عليه في الفترة 2000- 2019م (4.5% سنويًّا). باستثناء أنغولا ونيجيريا وجنوب إفريقيا، من المتوقع أن يتعزز النمو في المنطقة من 4% في عام 2024م إلى حوالي 4.8% في عام 2025م، وأن يتسارع أكثر إلى 5.6% سنويًّا في الفترة 2026- 2027م.

شهدت البلدان الغنية بالموارد في المنطقة تعافيًا بطيئًا، لكنّها لا تزال تُواجه سلسلة من التحديات للوصول إلى معدل النمو المسجل في العقدين الأولين من هذا القرن. ومن المتوقع أن يتسارع النمو في هذه المجموعة من 3.2% في عام 2024م إلى 3.7% في الفترة 2026- 2027م. وستدعم هذه القفزة في النشاط الاقتصادي زيادة الطلب العالمي على الموارد الطبيعية، بما في ذلك السلع الزراعية والمعادن النفيسة، وتطبيق الصين لسياسة الإعفاء الجمركي الصفري على صادرات المنطقة. ومع ذلك، قد ينشأ خطر تفاقم تقلب أسعار السلع الأساسية من فرض الرسوم الجمركية الأمريكية (خاصةً على الصلب والألمنيوم والنحاس)، وتفاقم التوترات الجيوسياسية القائمة.

في المقابل، من المتوقع أن يبلغ النمو في البلدان غير الغنية بالموارد 5.4% في عام 2025م، متجاوزًا معدله طويل الأجل (4.9% سنويًّا في الفترة 2000- 2019م). من المتوقع أن يتسارع النمو ليصل إلى متوسط سنوي قدره 5.6% في الفترة 2026- 2027م. وقد دعمت الإصلاحات الهيكلية، إلى جانب استقرار العملات وانخفاض التضخم السريع، الطلب الكلي، وأتاحت فرصًا اقتصادية.

– شرق وجنوب إفريقيا:

من المتوقع أن ينتعش النشاط الاقتصادي في المنطقة الفرعية من 2.6% في عام 2024م إلى 3.2% في عام 2025م، وأن يتوسع أكثر ليصل إلى متوسط سنوي قدره 4.1% في الفترة 2026- 2027م. ويتأثر الأداء الاقتصادي سلبًا بتباطؤ أنغولا وجنوب إفريقيا. وباستثناء هذين البلدين، من المتوقع أن يرتفع النمو في المنطقة من 3.3% في عام 2024م إلى 4.7% في عام 2025م، وأن يرتفع إلى معدل أعلى قدره 5.9% في الفترة 2026- 2027م. ويُظهر مجتمع شرق إفريقيا (EAC) أكبر توسع في المنطقة الفرعية، بنسبة 4.8% في عام 2024م، ومن المتوقع أن ينمو بمعدل سنوي متوسط قدره 6.7% في الفترة 2026- 2027م. وتُعدّ رواندا وتنزانيا وأوغندا الدول التي تشهد أكبر توسُّع في مجموعة شرق إفريقيا.

-غرب ووسط إفريقيا:

من المتوقع أن يتسارع نمو هذه المنطقة الفرعية من 4.4% في عام 2024م إلى 4.7% في الفترة 2026-2027م. وباستثناء نيجيريا، نمت تلك المنطقة بمعدل أسرع في عام 2024م (5.2%)، وستستمر في النمو بنفس الوتيرة في الفترة 2026- 2027م. ومن المتوقع أن يظل النمو في الاتحاد الاقتصادي والنقدي لغرب إفريقيا ثابتًا في عام 2025م عند 6.1%، وأن يتباطأ قليلاً إلى 5.9% في الفترة 2026- 2027م. ويدعم التوسع القوي للنشاط الاقتصادي في بنين وكوت ديفوار والنيجر أداء الاتحاد الاقتصادي والنقدي لغرب إفريقيا.

لا يزال الحد من الفقر المدقع يُشكِّل تحديًا. لن يُسهم النمو الاقتصادي المتواضع المُتوقع في إفريقيا جنوب الصحراء في رفع دخل الفرد بما يكفي للحد من الفقر المدقع في الفترة 2025 -2027م. ومن المتوقع أن يبلغ النمو في المنطقة 3.8% في عام 2025م، وأن يرتفع إلى 4.4% في الفترة 2026 -2027م. ومن المتوقع أن يُعزز انخفاض التضخم وانخفاض أسعار الفائدة الاستهلاك والاستثمار الخاصين.

ومع ذلك، لا يزال الاستهلاك الحكومي مُقيدًا مع تقدُّم إجراءات ضبط الأوضاع المالية. ومن المتوقع أن يصل نمو دخل الفرد في المنطقة إلى 1.3% في عام 2025م و1.9% في الفترة 2026 -2027م. وعلى الرغم من أن هذه المعدلات أفضل من تلك المُسجلة في الفترة 2023- 2024م، إلا أنها أقل من الحد الأدنى للنمو اللازم للحد من الفقر بشكل كبير. تتمتع منطقة إفريقيا جنوب الصحراء بمرونة نمو أقل في مواجهة الفقر مقارنةً بالمناطق الأخرى؛ نظرًا لارتفاع مستويات عدم المساواة في الدخل والتشوهات الإنتاجية التي تجعل النمو أقل كفاءة في الحد من الفقر.

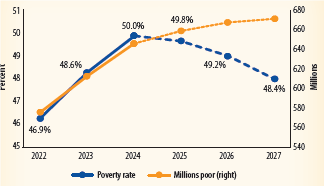

في حين يُتوقع أن ينخفض معدل الفقر تدريجيًّا عن ذروته عام 2024م، إلا أن العدد المطلق للفقراء لا يزال في ازدياد. وتشير التوقعات للفترة 2025 -2027م إلى أن معدل الفقر، المُقاس عند 3 دولارات للفرد يوميًّا وفقًا لتعادل القوة الشرائية لعام 2021م، سينخفض بشكل طفيف إلى 49.8% عام 2025م، ثم إلى 48.4% عام 2027م، وهو ما يُمثّل زيادة صافية في معدل الفقر منذ عام 2022م. وفقًا للشكل التالي.

شكل (3) معدلات الفقر في المنطقة 2022 -2027م

ويعكس الانخفاض المتوقع في معدل الفقر عن ذروته عام 2024م التقدُّم المُحْرَز في احتواء التضخم في المنطقة. ومع ذلك، لا يزال النمو المتواضع بشكل عام، والنمو السكاني السريع، والاستثمار المحدود في القطاعات التي تُدِرّ الدخل للفقراء، تُشكِّل عائقًا أمام تسريع الحد من الفقر. وبالتالي، من المتوقع أن يرتفع إجمالي عدد الفقراء من 576 مليونًا في عام 2022م إلى 671 مليونًا في عام 2027م. وتشهد منطقة إفريقيا جنوب الصحراء أعلى معدل فقر مدقع عالميًّا، وتتركز نسبة كبيرة من الفقراء في عدد قليل من البلدان. ويعيش حوالي 72% من فقراء العالم المدقعين في المنطقة، مقارنة بـ12% في الشرق الأوسط وشمال إفريقيا وأفغانستان وباكستان، و6% في جنوب آسيا، و5% في شرق آسيا والمحيط الهادئ، و4% في أمريكا اللاتينية ومنطقة البحر الكاريبي. وفي منطقة جنوب الصحراء، يعيش نصف الـ646 مليون فقراء مدقعين في عام 2024م في خمسة بلدان فقط.

على الجانب الإيجابي، من المتوقع أن تُخفّض 40 دولة معدلات الفقر لديها خلال الفترة 2022 -2027م، لا سيما جنوب السودان (انخفاض متوقع بنحو 10 نقاط مئوية انطلاقًا من مستوى مرتفع للغاية)، بالإضافة إلى كوت ديفوار وغينيا بيساو والنيجر وسيراليون (في نطاق 4- 6 نقاط مئوية).

أما الدول الوحيدة التي شهدت زيادات كبيرة في معدلات الفقر بين عامي 2022 و2024م فهي دول غنية بالموارد وهشَّة: تشاد وغينيا بيساو ونيجيريا وسيراليون والسودان. وبالنظر إلى مجموعات الدول وفقًا لتكوينها القطاعي، لا تزال الدول الأقل اعتمادًا على الموارد تستفيد من ارتفاع أسعار السلع الزراعية، وبالتالي من المتوقع أن تُحقّق نموًّا أعلى بشكل عام، على الرغم من الضغوط المالية.

في المقابل، من المتوقع أن تنمو الدول الغنية بالموارد بمعدلات أقل نظرًا لتباطؤ أسعار النفط. من بين البلدان التي ارتفع فيها معدل الفقر بين عامي 2022 و2024م، من المتوقع أن تشهد تشاد وحدها مزيدًا من الارتفاع بحلول عام 2027م. أما التوقعات للدول الأخرى فهي أكثر تفاؤلًا.

ثانيًا: الأداء الاقتصادي الكلي لإفريقيا جنوب الصحراء

1- مستويات التضخم:

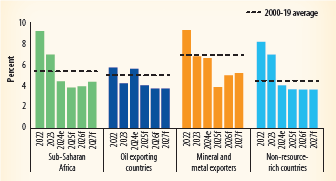

انتشر انكماش التضخم على نطاق أوسع. واستمر تراجع تضخم أسعار المستهلك في معظم البلدان، وإن كان بسرعات متفاوتة. فبعد أن بلغ أعلى مستوى له عند 9.3% في عام 2022م، انخفض إلى 4.5% في عام 2024م، ومن المتوقع أن يستقر عند حوالي 3.9% إلى 4.0% سنويًّا في الفترة 2025 -2026م.

شكل (4) معدلات التضخم في المنطقة 2022 -2027م

وقد شهدت ما يقرب من 60% من دول المنطقة (27 من أصل 47) تباطؤًا في تضخم أسعار المستهلك في عام 2025م مقارنةً بالعام السابق. ضمن هذه المجموعة من الدول: (1) من المتوقع أن يبلغ متوسط معدل التضخم 4.2%، و(2) لا يزال من المتوقع أن تسجل تسع دول معدلات تضخم ثنائية الرقم في عام 2025م على الرغم من انخفاض التضخم (أنغولا، إثيوبيا، غانا، مالاوي، نيجيريا، ساو تومي وبرينسيبي، السودان، زامبيا، وزيمبابوي). في المقابل، سجّلت دولتان في المنطقة معدلات تضخم ثنائية الرقم في عام 2024م، والتي تسارعت بشكل أكبر (بوروندي وجنوب السودان).

يؤدي انخفاض أسعار السلع الأساسية (مقارنةً بذروتها في النصف الثاني من عام 2022م)، وانخفاض تقلبات العملات إما إلى خفض معدلات التضخم أو الحفاظ عليها مستقرة عند مستويات أدنى. كما أن إجراءات ضبط الأوضاع المالية الجارية التي تتخذها العديد من دول المنطقة تُسهم أيضًا في عملية انكماش التضخم.

في الدول المصدرة للنفط، من المتوقع أن ينخفض معدل التضخم من 5.7% في عام 2024م إلى 4.1% في عام 2025م، بل ويرتفع إلى متوسط سنوي قدره 3.8% في الفترة 2026 -2027م. وقد يُفسر انخفاض أسعار النفط، وإن كان متقلبًا، في الأسواق العالمية تباطؤ التضخم، إلى جانب الإصلاحات الهيكلية التي تُقلل من الاختلالات الخارجية وتُسهم في استقرار العملات (على سبيل المثال، نيجيريا). كما شهد مُصدرو المعادن والفلزات انخفاضًا حادًّا في معدل التضخم، من 6.7% في عام 2024م إلى 3.9% في عام 2025م. وقد يرتفع تدريجيًّا إلى متوسط سنوي قدره 5.2% في الفترة 2026 -2027م؛ حيث قد تُؤدي المخاطر السلبية على النشاط العالمي نتيجةً للتعريفات الجمركية إلى خفض الأسعار العالمية لهذه المجموعة من السلع.

ومن المتوقع أن ينخفض تضخم أسعار المستهلك في الدول غير الغنية بالموارد من 4.1% عام 2024م إلى 3.7% عام 2025م، وأن يظل ثابتًا خلال الفترة 2026 -2027م. ولا تزال مخاطر ارتفاع التضخم قائمة نتيجةً لعدم اليقين بشأن تطبيق الرسوم الجمركية الأمريكية واستمرارها، بالإضافة إلى توقيت وحجم الردود الانتقامية.

تشير البيانات عالية التردد إلى انخفاض التضخم، ولكن لا يزال هناك خطر من ارتفاعه مجددًا. وتُظهر المعلومات الشهرية عن أسعار المستهلك أن متوسط التضخم يتَّجه نحو الانخفاض منذ الربع الأخير من عام 2022م، واستقر عند معدلات منخفضة أحادية الرقم منذ فبراير 2025م.

انخفض متوسط معدل التضخم في المنطقة من حوالي 10% على أساس سنوي في أكتوبر 2022م إلى 4% في يوليو 2025م. وقد شهدت معظم دول المنطقة تباطؤًا في معدل التضخم؛ حيث انخفض عدد الدول التي سجلت معدلات ثنائية الرقم أو أعلى على أساس سنوي من 23 دولة في أكتوبر 2022م إلى 10 دول في يوليو 2025م.

وعلى الرغم من انخفاض المعدلات في معظم الدول، لا يزال هناك تفاوت كبير في معدل التضخم بين دول المنطقة. تُفسر أسعار السلع الأساسية المواتية جزئيًّا تجاه انكماش التضخم بين دول المنطقة. على سبيل المثال، انخفض مؤشر البنك الدولي لأسعار السلع الغذائية وسعر خام برنت بنسبة 5 و17% على أساس سنوي، على التوالي، بحلول يوليو 2025م. ونتيجةً لانخفاض أسعار النفط والغذاء في الأسواق العالمية، انخفضت أسعار الوقود والغذاء المحلية لمعظم مستوردي هذه السلع في المنطقة. ومع ذلك، خفف ارتفاع أسعار السلع الأساسية للمشروبات (الكاكاو)، والمعادن الأساسية (النحاس والقصدير)، والمعادن النفيسة (الذهب والبلاتين) من الضغوط الناجمة عن عجز الحساب الخارجي. ونتيجةً لذلك، ارتفعت قيمة العملات الرئيسية في المنطقة أو ظلت ثابتة حتى الآن هذا العام. وفقًا للشكل التالي.

2- أداء العملات

في حين تراجع التضخم الأساسي في العديد من البلدان لا تزال بلدان أخرى تعاني من ضغوط تضخمية متزايدة ومستمرة ناجمة عن تحديات هيكلية، مثل نقاط ضعف سلسلة التوريد، واختناقات الخدمات اللوجستية، وعجز البنية التحتية. وقد تعزَّزت العملات الإفريقية تدريجيًّا بفضل الظروف المالية الأكثر تيسيرًا، وزيادة تدفقات النقد الأجنبي، وزيادة عائدات التصدير بفضل أسعار السلع الأساسية المواتية، ويعود ذلك جزئيًّا إلى ضعف الدولار.

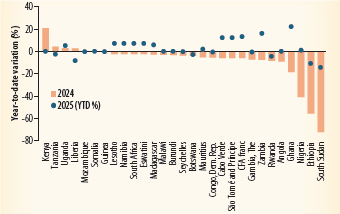

شكل (5) العملات في إفريقيا جنوب الصحراء 2024 -2025م

فمثلًا ارتفعت قيمة السيدي الغاني بأكثر من 20% منذ بداية العام حتى تاريخه خلال الأشهر الثمانية الأولى من عام 2025م، بعد أن انخفضت بنسبة 19% في عام 2024م. ساهمت السياسة النقدية والمالية المتشددة، وارتفاع عائدات التصدير (بفضل ارتفاع أسعار الكاكاو والذهب)، وتحسن معنويات السوق (نتيجةً لنجاح عملية إعادة هيكلة الديون) في تعزيز قيمة العملة 20%. أما ثاني أعلى عملة من حيث العائدات في إفريقيا فهي الكواشا الزامبية؛ حيث ارتفعت قيمتها بنسبة 16% منذ بداية العام. وقد دعم التقدم في إعادة هيكلة الديون، وانخفاض تكاليف استيراد النفط، والزيادة المؤقتة في المعروض من الدولار الأمريكي (نتيجةً لارتفاع الطلب على العملة المحلية لسداد الالتزامات الضريبية) قوة العملة. ومن شأن معالجة العوائق أمام التحول الهيكلي والإدارة المالية الحكيمة أن تساعد في الحفاظ على مكاسب كلتا العملتين.

أضعف العملات أداءً في عام 2025م هما الجنيه الجنوب سوداني والبر الإثيوبي؛ حيث تجاوزت نسبة الانخفاض في قيمتهما منذ بداية العام 10%. وفي جنوب السودان، يُعزَى ضَعْف العُملة إلى الأضرار التي لحقت بخطّ أنابيب النفط نتيجةً للحرب في السودان المجاور، مما أدَّى إلى انخفاض عائدات التصدير. في إثيوبيا، تُختبر جهود تحرير سوق الصرف الأجنبي من خلال ارتفاع كبير في علاوة السوق الموازية؛ حيث تُعاني الشركات من محدودية الوصول الرسمي إلى الدولار في ظل انعدام كفاءة السوق والقيود المفروضة. واستجابةً لذلك، أعلن البنك الوطني الإثيوبي عن سلسلة من الإجراءات شملت الإفصاح العام، ووضع حد أقصى لرسوم البنوك على معاملات الصرف الأجنبي، ورفع حدود مبيعات الصرف الأجنبي للسماح بالدفع المسبق للواردات والأعمال والسفر الشخصي.

في المستقبل، ستعتمد احتمالات انخفاض التضخم الإقليمي على بقاء أسعار السلع الأساسية منخفضة، وخاصةً أسعار النفط والغذاء، مع ازدياد حصة هذه الأخيرة في سلة استهلاك الأسر الإفريقية. ومن شأن الإدارة المالية الرشيدة، وإدارة الديون، والسياسات التي تُعزّز الإنتاجية، أن تدعم أو تحافظ على قوة العملات الإفريقية. بالإضافة إلى ذلك، قد يُمهِّد انخفاض التضخم الحاد في أنغولا وغانا ونيجيريا وسيراليون الطريق لمزيد من تخفيف السياسة النقدية في جميع بلدان المنطقة.

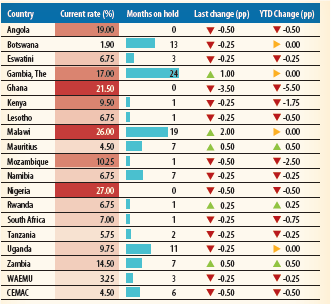

وقد قامت معظم البنوك المركزية في المنطقة إما بخفض أسعار الفائدة (على سبيل المثال: كينيا، وليسوتو، وموزامبيق، وجنوب إفريقيا، من بين بلدان أخرى) أو بتعليق سياستها النقدية الانكماشية لعدة أشهر (أنغولا، وبوتسوانا، ومالاوي، ورواندا، وأوغندا). رفعت بنوك مركزية أخرى في المنطقة أسعار الفائدة مؤخرًا بسبب ارتفاع طفيف في التضخم هذا العام، وتحديدًا في موريشيوس وزامبيا. وقد تؤدي الرياح المعاكسة المحتملة الناجمة عن حالة عدم اليقين الاقتصادي العالمي (بما في ذلك التقلبات الحادة في أسعار السلع الأساسية والسياسات التجارية التقييدية)، والصراعات المحلية والإقليمية، وعدم الاستقرار السياسي، بالإضافة إلى التعثُّر المالي، إلى تفاقم الضغوط التضخمية وتأخير تطبيع السياسة النقدية.

شكل (6) أسعار الفائدة في السياسة النقدية في إفريقيا جنوب الصحراء

3- المالية العامة

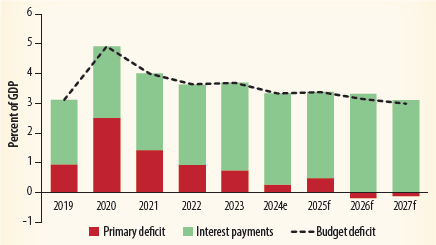

الحسابات الحكومية الأولية شبه متوازنة في ظل استمرار ارتفاع مدفوعات الفائدة. وقد تقلص العجز الأولي في المنطقة تدريجيًّا منذ عام 2021م، ومن المتوقع أن يتحوَّل إلى فائض خلال الفترة 2026 -2027م. ويعكس هذا جهود الدمج الجارية في ظل سعي حكومات المنطقة إلى موازنة الإيرادات مع النفقات الأولية. وقد تقلص العجز الأولي في المنطقة من ذروة بلغت 2.5% من الناتج المحلي الإجمالي في عام 2020م إلى متوسط متوقع قدره 0.3% في عام 2024م، ومن المتوقع أن يتحوَّل إلى فائض أولي قدره 0.1% في الفترة 2026 -2027م وفقًا للشكل التالي.

شكل (7) الفائض والعجز في الميزانية في إفريقيا جنوب الصحراء 2019 -2027م

وبالتالي، من المتوقع أن يتحسّن الرصيد الأولي (المتوسط المرجح) في المنطقة بمقدار 0.4 نقطة مئوية من الناتج المحلي الإجمالي من عام 2024م إلى عام 2026م. وخلال هذه الفترة، من المتوقع أن يتحسن في 29 دولة من أصل 47 دولة، ومن المتوقع أن يبلغ متوسط الزيادة التراكمية في الرصيد الأولي لهذه الدول 1.3 نقطة مئوية من الناتج المحلي الإجمالي.

أما الدول التي شهدت أكبر تحسُّن في رصيدها الأولي من عام 2024م إلى عام 2026 فهي السنغال وغانا وتوغو وغينيا بيساو وجمهورية إفريقيا الوسطى. وانخفض عجز الموازنة الإجمالي من 3.7% من الناتج المحلي الإجمالي في عام 2023م إلى 3.4% من الناتج المحلي المتوقعة في عام 2025م، وسيتقلص أكثر إلى متوسط 3.1% في الفترة 2026 -2027م. مع استقرار الإيرادات والنفقات غير المرتبطة بالفوائد، يظل عجز الموازنة أعلى نتيجةً لاستمرار ارتفاع مدفوعات الفوائد (الصافية) على الدين العام.

ومن المتوقع أن تتراوح هذه المدفوعات بين 2.9 و3.3% من الناتج المحلي الإجمالي خلال الفترة 2023-2026م. وفيما يقرب من أربعة من كل خمسة بلدان في المنطقة، تتجاوز مدفوعات الفوائد الحكومية الإنفاق العام على الصحة و/أو التعليم. ومع تسارع النمو الاقتصادي بنقطتين مئويتين خلال الفترة 2023- 2026م، ستزداد الإيرادات الحكومية بوتيرة أسرع من النفقات. ومن المتوقع أن تنمو هذه الأخيرة بنسبة 0.8 نقطة مئوية من الناتج المحلي الإجمالي (منها زيادة في النفقات غير المرتبطة بالفوائد بنسبة 0.4 نقطة مئوية)، بينما من المتوقع أن تتحسَّن الإيرادات الحكومية بنسبة 1.3 نقطة مئوية من الناتج المحلي بين عامي 2023 و2026م.

من المتوقع أن يتقلص عدد أكبر من الدول من عجزها الأولي أو يُحوّله إلى فوائض خلال الفترة 2023-2026م. ومن بين 47 دولة تتوفر عنها بيانات، من المتوقع أن يرتفع عدد الدول التي تُسجِّل عجزًا أوليًّا (أقل من 3% من الناتج المحلي الإجمالي) أو فوائض من 32 دولة في عام 2023م إلى 42 دولة في عام 2026م. ومن المتوقع أن يتحسَّن الفائض الأولي للدول الغنية بالنفط من 0.8% من الناتج المحلي الإجمالي في عام 2022م إلى 2.0% في عام 2026م. ومن المتوقع أن يتقلص العجز الأولي للدول غير الغنية بالموارد من 3.7% في عام 2022م إلى 1.1% من الناتج المحلي الإجمالي في عام 2026م.

4-الديون

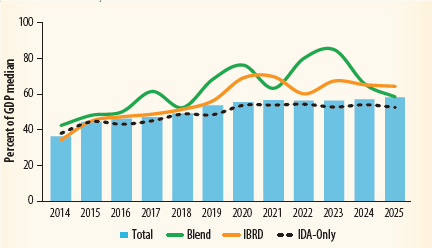

لا يزال الدين العام يُمثِّل مشكلةً مُلِحَّة في المنطقة، على الرغم من التباين الكبير بين البلدان؛ فقد تضاعف الدين العام تقريبًا خلال العقد الماضي، سواءٌ بالقيمة الاسمية أو كنسبة من الناتج المحلي الإجمالي، مع استمرار الدين الخارجي في الهيمنة على إجمالي الالتزامات. ومن المتوقع أن تصل نسبة الدَّيْن إلى الناتج المحلي الإجمالي في المنطقة إلى 58% بحلول نهاية عام 2025م، ارتفاعًا من 36% في عام 2014م، وفقًا للشكل التالي.

شكل (8) نسبة الدين العام إلى الناتج المحلي الإجمالي في إفريقيا جنوب الصحراء، 2014- 2025م (% من متوسط الناتج المحلي الإجمالي)

ومع ذلك، يُخفي هذا المجموع تباينًا كبيرًا بين مجموعات البلدان. ففي بلدان “الاقتصاد المختلط”، انخفضت نسبة الدين إلى الناتج المحلي في عام 2024م، بينما استقرت مستويات الدين لدى أفقر بلدان المؤسسة الدولية للتنمية (IDA)، -وهي البلدان الوحيدة التي ظلت مرتفعة-، عندما يزيد قليلاً عن 50% من الناتج المحلي الإجمالي.

ويظل الاقتراض الخارجي هو المحرك الرئيسي لارتفاع الدين لدى البلدان منخفضة الدخل في جنوب الصحراء. من بين 38 اقتصادًا منخفض الدخل في المنطقة، خضعت للتقييم بموجب إطار البنك الدولي وصندوق النقد الدولي لاستدامة ديون البلدان منخفضة الدخل (LICDSF)، بلغ الدين الحكومي العام ما يُقدَّر بنحو 670 مليار دولار في عام 2024م، أي أكثر من 2.5 مثل مستوى عام 2014م. وبينما توسّع الدين المحلي استجابةً لتشديد شروط التمويل الخارجي، لا سيما مع بداية جائحة كوفيد-19، إلا أنه لا يزال يُمثِّل نسبة ضئيلة من إجمالي الدين. ويُبرز هذا التحوُّل اعتماد المنطقة المتزايد على الأسواق المحلية كحماية من الصدمات الخارجية، على الرغم من أن مواطن الضعف لا تزال واضحة.

على مدار العقد الماضي، أدَّت التغيرات في تركيبة الدين الخارجي العام والمضمون حكوميًّا (PPG) في المنطقة إلى وضع ديون أكثر هشاشة، اتسم بزيادة التعرض لتقلبات أسعار الفائدة العالمية وارتفاع مخاطر إعادة التمويل. وهذا يؤكد الحاجة الملحة إلى مصادر تمويل أكثر تسهيلًا وأقل تكلفة. ومع ذلك، يختلف تكوين الدين الخارجي بشكل ملحوظ بحسب فئة الدخل.

وفقًا للبنك الدولي البنك الدولي تعتمد بلدان إفريقيا جنوب الصحراء بشكل كبير على الاقتراض الخاص؛ حيث شكلت السندات والقروض التجارية ما يقرب من 80% من إجمالي رصيد ديونها الخارجية خلال العقد الماضي. تتجه بلدان الاقتصاد المختلط نحو بلدان البنك الدولي للإنشاء والتعمير؛ حيث يأتي ما يقرب من نصف رصيد ديونها من جهات إقراض خاصة؛ تتمثل في قروض تجارية وإصدارات سندات.

في المقابل، لا تزال البلدان المؤهّلة للحصول على تمويل من المؤسسة الدولية للتنمية (IDA) تعتمد بشكل كبير على المصادر الرسمية؛ حيث يُمثل الدائنون الرسميون ثلاثة أرباع رصيد ديونها الخارجية من ضمانات الاقتراض الشخصي (PPG)، وتُقدّم المؤسسات متعددة الأطراف 60% من هذا المبلغ. ومع ذلك، فقد ازداد الاقتراض التجاري حتى في هذه الاقتصادات منخفضة الدخل، وإن كان بنسب أقل مقارنةً بالدول المؤهلة للحصول على تمويل من البنك الدولي للإنشاء والتعمير.

أصبحت خدمة الدين العام قيدًا اقتصاديًّا كليًّا مُلزمًا في المنطقة؛ حيث تُشكِّل الالتزامات الخارجية مخاطر فورية على السيولة والاستقرار الخارجي ومرونة السياسات. تضاعفت خدمة الدين الخارجي بأكثر من مثل خلال السنوات العشر الماضية، لتصل إلى 2.0% من الناتج المحلي الإجمالي في عام 2024م، مما وضع ضغطًا مستمرًّا على احتياطيات النقد الأجنبي.

وبعد ارتفاع بنسبة 70% منذ الجائحة، بلغت خدمة الدين الخارجي ذروتها عند 2.2% من الناتج المحلي الإجمالي في عام 2023م. وعلى الرغم من تسجيل انخفاض طفيف قدره 0.2 نقطة مئوية في عام 2024م، إلا أن عبء خدمة الدين الإجمالي لا يزال مرتفعًا. وتستمر الظروف المالية العالمية الأكثر تشددًا، وتجديد الديون المستحقة بتكاليف أعلى، وتراجع فرص الحصول على التمويل الميسر، في تضخيم ضغوط السيولة وزيادة مواطن الضعف الخارجية.

تجاوزت التزامات خدمة الدين المحلي في المنطقة باستمرار التزامات خدمة الدين الخارجي منذ عام 2014م. وقد ارتفع متوسط خدمة الدين المحلي بعد جائحة كوفيد-19، ليبلغ ذروته عند 4.7% من الناتج المحلي الإجمالي في عام 2024م، أي أكثر من ضعف متطلبات خدمة الدين الخارجي.

لُوحِظ تقدُّم متواضع في شفافية سوق الدين المحلي منذ عام 2020م، مع اعتماد المزيد من الدول لإصدارات قائمة على السوق وتحسين التواصل قبل الإصدار. ظل خطر ضائقة الديون السيادية في المنطقة مرتفعًا، مع ما يترتب على ذلك من آثار على الاستقرار المالي ونتائج التنمية. ووفقًا لكلٍّ من إطار عمل البنك الدولي وصندوق النقد الدولي بشأن الديون منخفضة الدخل، وإطار عمل استدامة الديون والمخاطر السيادية لبلدان الوصول إلى الأسواق، فقد تضاعف إجمالي عدد بلدان إفريقيا جنوب الصحراء التي تعاني ضائقة ديون أو معرَّضة لخطر كبير من ضائقة الديون ثلاث مرات تقريبًا -من ثماني دول في عام 2014م إلى 23 دولة في عام 2025م-، وهو ما يمثل 49% من بلدان المنطقة.

ويعكس هذا التدهور تضافر عوامل، منها إرث الاقتراض في حقبة الأزمة، واستمرار ضعف أداء الإيرادات، والاعتماد المتزايد على التمويل غير الميسر خارج القنوات التقليدية متعددة الأطراف، وضعف أطر إدارة الديون. ومنذ عام 2021م، لم تظل أيّ دولة في المنطقة تستخدم إطار عمل استدامة الديون منخفضة المخاطر من ضائقة الديون. تُمثل الدول الهشّة والمتأثرة بالصراعات 71% من بلدان صندوق القدرة على تحمل الديون منخفضة الدخل التي تُواجه ضائقة ديون أو مُعرَّضة لخطرها الشديد. في هذه البيئات، أعاقت نقاط الضعف المؤسسية، وتحديات الحوكمة، وانعدام الأمن المستمر، بشدة المرونة المالية وقوَّضت استدامة الديون.

اعتبارًا من يونيو 2025م، صنّفت بوتسوانا فقط -وهي دولة تتمتع بإمكانية الوصول إلى الأسواق-، على أنها مُعرَّضة لخطر منخفض لضائقة الديون. واستقرت نسبة البلدان المعرضة لخطر معتدل عند حوالي 50% في عام 2025م. وتُظهر دول مثل موزمبيق والسودان كيف تتفاقم مواطن ضعف الديون بسبب عدم الاستقرار السياسي والصراع. وبدون اتخاذ إجراءات عاجلة ومنسقة -بما في ذلك تعزيز المؤسسات المالية، وتعزيز شفافية الديون، وزيادة مشاركة الدائنين على نحو أكثر قابلية للتنبؤ-، تُخاطر المنطقة بالدخول في فترة طويلة من تراكم الديون، مما قد يُعيق النمو والتنمية لسنوات قادمة.

على الرغم من أن أعباء خدمة الديون لا تزال مرتفعة بالنسبة للبلدان المعرضة لخطر شديد لضائقة الديون، إلا أن البلدان المُعرَّضة لخطر معتدل شهدت مؤخرًا زيادة حادة في أعباء خدمة الديون. ارتفع متوسط نسبة خدمة الدين الخارجي إلى الصادرات لدول المنطقة ذات المخاطر المتوسطة بأكثر من ثلاثة أمثال، من 4.6% في عام 2017م، -وهي أدنى نقطة في السنوات العشر الماضية-، إلى 14.0% في عام 2023م.

وفي المقابل، انخفضت نسبة خدمة الدين الخارجي إلى الصادرات بين الدول التي تعاني من ضائقة مالية انخفاضًا كبيرًا -بنسبة 41% مقارنةً بمتوسط ما قبل الجائحة-، على مدى السنوات الثلاث الماضية. وينبع هذا التحسن في المقام الأول من خروج دول مثل تشاد وغانا والصومال من فئة “الدول المتعثرة”، بعد إعادة هيكلة ديونها.

أدى التشديد المالي العالمي إلى تفاقم تكلفة وشروط الاقتراض الخارجي الجديد. فبين عامي 2022 و2023م، ارتفع متوسط سعر الفائدة على القروض الخارجية الجديدة بنسبة 39%، ليصل إلى 1.8% في عام 2023م. وفي الوقت نفسه، انخفض متوسط آجال استحقاق القروض بنسبة 18% -من 26 عامًا في عام 2022م إلى 22 عامًا في عام 2023م-، مما يشير إلى تشديد شروط الاقتراض. ولا تؤدي هذه التطورات إلى زيادة تكاليف خدمة الدين فحسب، بل تزيد أيضًا من مخاطر تجديده، لا سيما بالنسبة للدول ذات فرص الحصول المحدودة على التمويل الميسر. وفي الوقت نفسه، ارتفعت تكلفة الاقتراض غير الميسر (الخاص) بشكل حاد أيضًا بالنسبة للدول القليلة التي تتمتع بإمكانية الوصول إلى أسواق رأس المال العالمية.

ارتفع متوسط سعر الفائدة على التزامات الديون الخارجية الخاصة الجديدة إلى 4.8% في عام 2024م، من 3.9% في عام 2023م. وبرزت أسواق السندات السيادية كمصدر حاسم، وإن كان انتقائيًّا، لتمويل التنمية في دول المنطقة. ومنذ عام 2010م، أصدرت 16 دولة سندات يورو. وتوسّع نطاق الوصول إلى الأسواق بشكل ملحوظ بين عامي 2016 و2019م؛ حيث ارتفع عدد الدول المُصدرة من دولتين إلى ست دول، وتضاعف حجم الإصدارات ثلاث مرات من 5 مليارات دولار إلى 15.3 مليار خلال هذه الفترة. وقد عطّلت جائحة كوفيد-19 هذا الاتجاه في عام 2020م، مما حدّ من إمكانية الوصول إلى الأسواق لثلاث دول فقط (كوت ديفوار، والغابون، وغانا). مع ذلك، ومع تحسُّن الظروف المالية العالمية في عام 2021م، انتعشت فرص الوصول إلى الأسواق بقوة؛ حيث نجحت تسع دول في إصدار سندات سيادية، ولا يزال الوصول إلى أسواق السندات الدولية مقيدًا ويعتمد على الظروف الخارجية، بغض النظر عن المشاركة السابقة. وقد ثبت أن انتعاش عام 2021م قصير الأجل؛ حيث لم تتمكن أيّ دولة من الوصول إلى الأسواق الدولية في عام 2023م وسط تزايد حالة عدم اليقين العالمي وتشديد الظروف المالية. ويُبرز هذا مدى ضعف التمويل القائم على السوق في مواجهة التحولات في توجهات المستثمرين، ويُبرز الهشاشة الهيكلية لفرص الوصول بالنسبة للعديد من مُصدري السندات في الأسواق الناشئة.

ومع ذلك، استؤنف نشاط السوق في عام 2024م؛ حيث جمعت سبع دول -هي بنين، والكاميرون، وكوت ديفوار، وكينيا، ونيجيريا، والسنغال، وجنوب إفريقيا- مجتمعةً أكثر من 12 مليار دولار. واستُخدمت العديد من هذه الإصدارات إستراتيجيًّا لإعادة تمويل سندات اليورو والقروض التجارية المستحقة. وحتى الآن، عادت ثلاث جهات إصدار إضافية في عام 2025م، وإن كان ذلك بتكاليف متباينة بشكل حاد:

أصدرت بنين سندات بعائد 8.63% (يناير)، وكينيا بعائد 9.95% (فبراير)، والغابون بعائد 12.70% (فبراير) – وهو أعلى عائد مسجل على الإطلاق لدولة إفريقية.

وقد أدى ارتفاع المخاطر العالمية وتشديد الظروف المالية إلى رفع تكاليف الاقتراض وتعزيز تجزئة السوق. أدى تزايد حالة عدم اليقين العالمي، وتصاعد التوترات الجيوسياسية، واستمرار التشديد النقدي في الاقتصادات المتقدمة إلى زيادة كبيرة في تكلفة رأس المال على الجهات السيادية الإفريقية. وعلى الرغم من أن بعض الجهات المصدرة تمكنت من العودة إلى الأسواق، إلا أن فروق الأسعار لا تزال مرتفعة، وتزايد تمايز المستثمرين. ويتركز الوصول الآن بين مجموعة أضيق من الدول ذات الأوضاع المالية الأقوى، والأُطُر الاقتصادية الكلية الموثوقة، أو الأهمية الإستراتيجية.

قد تواجه دول المنطقة ضغوطًا كبيرة على إعادة التمويل مع اقتراب موعد استحقاق سندات اليورو الصادرة سابقًا، مما يُشكِّل تحديات كبيرة لاستدامة الدين. وتشهد جنوب إفريقيا أكبر عمليات استرداد للسندات بين عامي 2025 و2027م؛ حيث بلغت 3% من الناتج المحلي الإجمالي خلال تلك الفترة. وتُواجه السنغال عمليات استرداد سندات بقيمة إجمالية 1.1 مليار دولار بين عامي 2026 و2028م، مع استحقاق ثلثها تقريبًا في عام 2026م. وبعد الانتهاء من إعادة هيكلة الديون، تواجه غانا الآن عملية استرداد سندات بقيمة 500 مليون دولار (0.7% من الناتج المحلي الإجمالي) في عام 2025م، لترتفع إلى 1.2% في عام 2026م. ومن 1.7% في عام 2024م، سيخفّ ضغط سداد سندات اليورو في كينيا بين عامي 2025 و2027م؛ حيث أعادت البلاد شراء السندات المستحقة سابقًا. يكشف جدول استرداد الديون في المنطقة عن ضغوط على السيولة في العديد من الدول السيادية في المنطقة، مع بلوغ الضغوط ذروتها في عام 2026م، مما قد يكون له آثار رئيسية على علاوة المخاطر.

لا تزال تكاليف التمويل مرتفعة، ويلقي عدم اليقين السياسي في الولايات المتحدة بثقله على أسعار الفائدة المرجعية للعديد من البلدان. بدأت الظروف المالية العالمية بالتشدد في عام 2022م مع تشديد البنوك المركزية في الاقتصادات المتقدمة لسياساتها النقدية، وارتفاع فروق أسعار سندات الأسواق الناشئة والاقتصادات النامية.

وقد أدى ذلك إلى ارتفاع حادّ في أسعار الفائدة على الالتزامات الخارجية الرسمية والخاصة الجديدة لمعظم البلدان. وبحلول عام 2025م، تكون فروق الأسعار قد انخفضت عمومًا إلى مستويات ما قبل الجائحة بالنسبة لمعظم البلدان، مما سهّل عودة بعض الدول السيادية في المنطقة إلى أسواق رأس المال الدولية. بالنسبة لإفريقيا جنوب الصحراء، يخلق هذا سيناريو مزدوجًا: ظروف تمويل مواتية للوصول إلى الأسواق على المدى القريب، ولكن مع زيادة التعرض لإعادة التسعير السريع في حال تصحيح فروق الأسعار صعودًا. نظرًا لأن العديد من الدول تُواجه بالفعل تحديات في استدامة الدين، فإنّ أيّ تحوُّل مفاجئ في توجهات المستثمرين قد يكون ضارًّا بشكل خاص بالمنطقة، وخاصةً البلدان التي تعاني من ضعف في أنظمة إدارة الديون والشفافية.

وقد شهدت شفافية الدين، وهي إحدى الركائز الأساسية لإدارة الديون في إفريقيا جنوب الصحراء، تحسينات كبيرة في السنوات الأخيرة. وأصبحت بيانات الدين العام متاحة فيما يقرب من 80% من البلدان. وبالمثل، طرأ تحسن على كل من الأدوات والتغطية القطاعية؛ حيث وسعت البلدان نطاق أدوات الدين والقطاعات التي تُقدم تقارير عنها. وتعكس الزيادة في التغطية الكاملة بين عامي 2023 و2024م تحسن قدرة المنطقة على تتبُّع أنواع مختلفة من الديون والإبلاغ عنها. على الرغم من هذا التقدم، لم تُقدِّم أكثر من 50% من الدول أي معلومات حول اتفاقيات القروض الأخيرة، وارتفعت نسبة الدول التي تُقدِّم حاليًّا تغطية جزئية من 15% في عام 2023م إلى 18% في عام 2024م. وفي الوقت نفسه، ارتفعت نسبة الدول التي لا يُمكن الوصول فيها إلى بيانات الدَّين العام من 13% في عام 2023م إلى 18% في عام 2024م. ويُعدّ هذا الاستنتاج، الذي يُؤكّد على غموض الإفصاح عن معلومات الاقتراض، مُثيرًا للقلق نظرًا للتطور السريع لأسواق الدين وتعقيد المشهد الدائن. ويُعدّ تعزيز الشفافية والقدرات المؤسسية أمرًا ضروريًّا ليس فقط للحفاظ على علاقات أفضل مع المستثمرين، ولكن أيضًا لتحقيق استدامة الدين.

تُنفّذ العديد من الدول إصلاحاتٍ رئيسيةً وإعادة هيكلةً للديون لضمان استدامة الدين. بالإضافة إلى تشاد، أحرزت زامبيا وغانا تقدمًا شاملًا في برامج إعادة هيكلة ديونها. وفي إطار العمل المشترك لمجموعة العشرين، حصلت زامبيا على اتفاقية رسمية مع الدائنين في أكتوبر الأول 2023م، ونفَّذت صفقاتٍ ثنائية مع فرنسا والهند والمملكة العربية السعودية. وفي الوقت نفسه، أكملت زامبيا عملية تبادل سندات اليورو في يونيو 2024م، وتوصلت إلى اتفاقيات مع دائنين تجاريين رئيسيين، بما في ذلك صفقات حديثة مع بنك الصين وبوليتك تتضمن آلياتٍ مشروطةً بالدولة. وقد أحرزت غانا تقدمًا كبيرًا على جبهاتٍ متعددة؛ حيث أكملت إعادة هيكلة الديون المحلية في عام 2023م، وإعادة هيكلة سندات اليورو في أكتوبر 2024م، وحصلت على اتفاقية رسمية مع الدائنين بموجب الإطار المشترك في يناير 2025م. ويجري حاليًّا إعداد اتفاقيات تنفيذ ثنائية. تخلفت إثيوبيا عن سداد ديونها في ديسمبر 2024م، لكنها سرعان ما توصلت إلى اتفاق مبدئي مع الدائنين الرسميين في مارس 2025م، تلاه اتفاق إعادة هيكلة شامل بقيمة تزيد عن 3.5 مليار دولار كإعفاء بحلول يوليو 2025م.

وتستمر مناقشات الدائنين من القطاع الخاص. وخارج الإطار المشترك، أحرزت مالاوي تقدمًا محدودًا؛ حيث حصلت على ضمانات تمويل من دائنين ثنائيين رئيسيين، ونفّذت اتفاقيات مع بنك التصدير والاستيراد الصيني وصندوق الكويت، لكن إعادة الهيكلة الشاملة لا تزال ضيقة النطاق، مع جداول زمنية غير مؤكدة لإتمامها. وقد أدّى التشرذم المتزايد لبيئة الدائنين إلى تعقيد جهود تسوية الديون. وتأخرت عمليات إعادة الهيكلة المطولة جزئيًّا بسبب صعوبات في ضمان إمكانية مقارنة المعاملة بين الدائنين، مما عقَّد تسوية الديون في بيئة متعددة الدائنين.

ولضمان تسوية فعّالة للديون، أُطلقت المائدة المستديرة العالمية للديون السيادية (GSDR) في فبراير 2023م كمنصة لبناء تفاهم مشترك بين أصحاب المصلحة بشأن تحديات وحلول استدامة الديون. تُشدد وثيقة المائدة المستديرة على ضرورة تعزيز الشفافية وتبادل المعلومات بشأن اتفاقيات إعادة الهيكلة. منذ إنشائها، ساهمت الوثيقة بشكل كبير في تقصير الجداول الزمنية لإعادة الهيكلة وتحسين التنسيق بين الدائنين الثنائيين الرسميين وممثلي حاملي السندات. وتم الاتفاق على اتفاقيات تخفيف أعباء الديون بموجب الإطار المشترك بوتيرة أسرع بكثير. وقد أبرزت الوثيقة أهمية تعزيز شفافية الديون، وإدارتها، وعلاقات المستثمرين، وهي أمور بالغة الأهمية لتحسين هيكل الديون العالمية وتعزيز ثقة المستثمرين لضمان تدفقات مالية مستدامة.

ثالثًا: المخاطر التي تُهدِّد توقُّعات النمو

1-يتناقص التضخم، إلا أن المخاطر التي تُهدِّد استقرار الأسعار تُشكِّل مصدر قلق

استمر تراجع تضخم أسعار المستهلك في معظم دول إفريقيا جنوب الصحراء، وإن كان بسرعات متفاوتة. فبعد أن بلغ ذروته عند 9.3% في عام 2022م، انخفض متوسط معدل التضخم في المنطقة إلى 4.5% في عام 2024م، ومن المتوقع أن يستقر بين 3.9% و4.0% سنويًّا خلال الفترة 2025- 2026م. وارتفع عدد دول المنطقة التي تُسجّل معدلات تضخم أحادية الرقم من 27 دولة في عام 2022م إلى 37 دولة في الفترة 2025-2026م. وفي عام 2025م، شهد ما يقرب من 60% من دول المنطقة تباطؤًا في تضخم أسعار المستهلك مقارنةً بالعام الماضي. ومع ذلك، من المتوقع أن تسجل تسع دول ضمن هذه المجموعة -أنغولا، وإثيوبيا، وغانا، ومالاوي، ونيجيريا، وساو تومي وبرينسيبي، والسودان، وزامبيا، وزيمبابوي- معدلات تضخم ثنائية الرقم. تساهم أسعار السلع الأساسية المواتية وأسعار الصرف الأقل تقلبًا في انخفاض أو استقرار معدلات التضخم في جميع أنحاء المنطقة. وبحلول أغسطس 2025م، انخفض مؤشر البنك الدولي لأسعار السلع الغذائية وسعر خام برنت بنسبة 4 و16% على أساس سنوي، على التوالي.

في الوقت نفسه، ارتفعت قيمة العملات الإقليمية الرئيسية أو حافظت على استقرارها، مدعومةً بظروف مالية أكثر تيسيرًا. وتُترجم هذه التغييرات إلى انخفاض أسعار الوقود والغذاء المحلية في معظم دول المنطقة.

بالنظر إلى المستقبل، تتوقف توقعات انخفاض التضخم الإقليمي على استمرار انخفاض أسعار السلع الأساسية، وخاصة النفط والغذاء. وستكون الإدارة المالية والدين الحكيمة، إلى جانب الإصلاحات المعززة للإنتاجية، عاملاً أساسيًّا في الحفاظ على قوة العملات الإقليمية مؤخرًا. واستجابةً لانحسار الضغوط التضخمية، بدأت معظم البنوك المركزية في دول إفريقيا جنوب الصحراء في خفض أسعار الفائدة أو أوقفت سياساتها النقدية الانكماشية لعدة أشهر. ومع ذلك، لا تزال مخاطر تجدد التضخم قائمة، مدفوعة بحالة عدم اليقين السياسي العالمي.

2-في ظل ارتفاع نفقات الفائدة ومستويات الديون، فإن المواقف المالية الأولية للحكومة متوازنة إلى حد كبير

تراجع العجز الأولي في إفريقيا جنوب الصحراء تدريجيًّا منذ ذروته في عام 2020م، ومن المتوقع أن يتحوَّل إلى فائض خلال الفترة 2026 -2027م، مما يعكس جهود ضبط أوضاع المالية العامة الجارية. وانخفض العجز الأولي الإقليمي من 2.5% من الناتج المحلي الإجمالي في عام 2020م إلى متوسط تقديري قدره 0.3% من الناتج المحلي الإجمالي في عام 2024م، ومن المتوقع أن يتحول إلى فائض بنسبة 0.1% من الناتج المحلي الإجمالي بحلول الفترة 2026 -2027م. وخلال هذه الفترة، من المتوقع حدوث تحسُّن في الرصيد الأولي في 29 دولة من أصل 47 دولة، مع زيادة تراكمية متوسطة قدرها 1.3 نقطة مئوية من الناتج المحلي الإجمالي.

مع ذلك، لا يزال عجز الموازنة الإجمالي مرتفعًا بسبب ارتفاع صافي مدفوعات الفائدة على الدين العام. ومن المتوقع أن تتراوح هذه المدفوعات بين 2.9% و3.3% من الناتج المحلي الإجمالي خلال الفترة 2023م-2026، مما يُجبر الحكومات على تحويل الأموال بعيدًا عن الخدمات العامة الأساسية. فيما يقرب من أربعة من كل خمسة بلدان في المنطقة، تتجاوز مدفوعات الفوائد الحكومية الإنفاق العام على الصحة أو التعليم.

لا يزال خطر ضائقة الديون السيادية في المنطقة مرتفعًا، مع ما يترتب على ذلك من آثار كبيرة على الاستقرار المالي ونتائج التنمية. وقد تضاعف عدد البلدان التي تعاني من ضائقة الديون أو المُعرَّضة لخطرها ثلاثة أضعاف تقريبًا -من ثمانية بلدان في عام 2014م إلى 23 بلدًا في عام 2025م-، وهو ما يمثل 49% من المنطقة. ويعكس هذا التدهور تضافر عوامل، منها إرث الاقتراض في حقبة الأزمة، والضعف المستمر في أداء الإيرادات، وزيادة الاعتماد على التمويل غير الميسر خارج القنوات التقليدية متعددة الأطراف، وضعف أُطر إدارة الديون.

القسم الثاني

مسارات خَلْق فُرَص العمل في إفريقيا جنوب الصحراء

أولًا: تحدّي الوظائف في إفريقيا جنوب الصحراء… السياق العام

لا يمكن حلّ التحدي الهائل الذي تواجهه منطقة إفريقيا جنوب الصحراء في توفير فرص العمل بنموذج النمو الحالي.

تشهد منطقة إفريقيا جنوب الصحراء أكبر وأسرع تحوُّل ديموغرافي في العالم وفي التاريخ الحديث. فبين عامي 2025 و2050م، من المتوقع أن يتزايد عدد السكان في سن العمل في المنطقة بوتيرة أسرع من أيّ منطقة نامية أخرى، مما يضيف أكثر من 620 مليون شخص إلى قوتها العاملة، وهو ما يمثل أكثر من ثلاثة أرباع الزيادة الصافية في جميع الأسواق الناشئة والاقتصادات النامية. ويحدث هذا في وقتٍ تُواجه فيه المنطقة تحديات متعددة، بما في ذلك الصراعات وتغيُّر المناخ وضعف الأوضاع المالية.

يتمثل التحدي المزدوج للوظائف في المنطقة في تسريع خلق فرص العمل لسكانها الذين يتزايد عددهم بسرعة في سن العمل، وضمان أن توفر هذه الوظائف أجورًا واستقرارًا وفرصًا أفضل. يُعدّ معدل مشاركة القوى العاملة في إفريقيا جنوب الصحراء، للرجال والنساء، من بين أعلى المعدلات في العالم (75 و65% على التوالي، للرجال والنساء الذين تبلغ أعمارهم 15 عامًا فأكثر في المنطقة). ومع ذلك، يجد معظم الوافدين الجدد إلى سوق العمل فرص عمل في قطاعات غير رسمية منخفضة الإنتاجية، لا توفر سوى فرص محدودة لنمو سريع للدخل، وتقليص الفقر، وتحسين الحراك الاجتماعي. وتشكل الوظائف ذات الأجور 24% فقط من العمالة، وتقل هذه النسبة إذا استُبْعِدَت منطقة الجنوب.

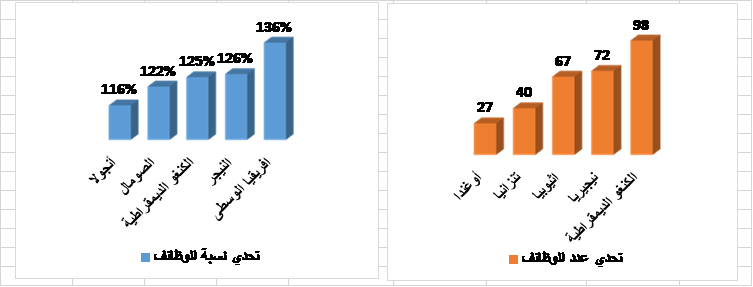

وتمثل خمس دول، هي نيجيريا والكونغو الديمقراطية وإثيوبيا وتنزانيا وأوغندا، ما يقرب من نصف تحدي الوظائف في المنطقة للفترة من 2025م إلى 2050م. ومن حيث النسبة المئوية، فإن تحدي الوظائف حادّ في بلدان مثل إفريقيا الوسطى، والنيجر، والكونغو الديمقراطية، والصومال، وأنغولا؛ حيث من المتوقع أن يتضاعف عدد السكان في سن العمل أكثر من مثل خلال ربع القرن المقبل وفقًا للشكل التالي:

شكل (9) الدول الإفريقية جنوب الصحراء الكبرى التي تواجه أكبر تحديات في توفير الوظائف، 2025 -2050م

المصدر: رسم الباحث من تقرير نبض إفريقيا، أكتوبر 2025م.

تنتشر البطالة المقنّعة على نطاق واسع، مما يعكس عجز اقتصادات المنطقة عن توفير العدد الكافي من فرص العمل بأجر ثابت لتلبية احتياجات السكان المتزايدين. ويؤدي نقص فرص العمل بأجر إلى تدني جودة الوظائف. وبدلاً من ذلك، تُعدّ المستويات المرتفعة من العمل الحر غير الطوعي والقطاع غير الرسمي هي القاعدة. وتشير المستويات المنخفضة من فرص العمل بأجر إلى نقص في التطوير التنظيمي؛ حيث تُحدّ القيود المفروضة على تأسيس الشركات ونموها من آفاق فرص العمل بأجر ثابت. يعمل واحد فقط من كل ستة عمال في المنطقة بوظيفة بأجر، مقارنةً بواحد من كل اثنين في البلدان ذات الدخل المرتفع.

ثانيًا: تفاقم تحدّي الوظائف في إفريقيا: نقص العمالة ونقص الوظائف الإنتاجية

لا يقتصر تحدّي الوظائف في إفريقيا على عدد الوظائف فحسب، بل يتعلق أيضًا بجودة تلك الوظائف؛ حيث تُواجه المنطقة نقصًا حادًّا في الوظائف الجيدة والمنتجة التي تُسخِّر كامل إمكانات الأفراد، وتُوفّر دخلًا مستدامًا، وتُسهم إسهامًا فعّالاً في النمو الشامل.

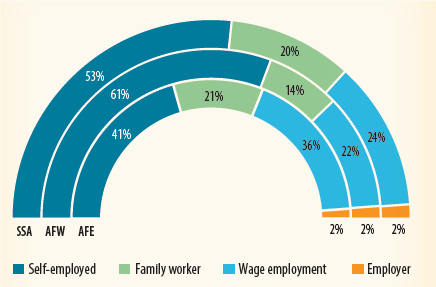

ينتشر العمل الحر والعمل العائلي على نطاق واسع في المنطقة. ويُشكِّل العمل الحر والعمل العائلي أكثر من 70% من إجمالي العمالة: 75% و62% على التوالي، في غرب ووسط إفريقيا وشرق وجنوب القارة.

في أغلب الأحيان، يكون العمل الحر والعمل العائلي غير طوعي -خاصةً عندما يضطر الناس للعمل في هذه الأنماط من العمل لكسب الرزق-، ويشكلان شبكة أمان في سياقات تفتقر إلى برامج حماية اجتماعية رسمية. وتتسم هذه الوظائف بنقص العمالة وانخفاض الإنتاجية. وغالبًا ما تكون عائداتها أقل من المستويات اللازمة لدعم سبل عيش كريمة، مما يُديم دائرة الفقر في المنطقة.

شكل (10) حصص الوظائف في إفريقيا جنوب الصحراء وأقاليمها الفرعية

تُعدّ الوظائف ذات الأجر التي تُوفّر دخلًا لائقًا لدعم سبل عيش كريمة نادرة في العديد من الاقتصادات الإفريقية. ففي إفريقيا والغرب والوسطى، تُمثّل هذه الوظائف 36 و22% من إجمالي العمالة، على التوالي، وترتفع هذه المعدلات في العديد من بلدان اقليم الجنوب.

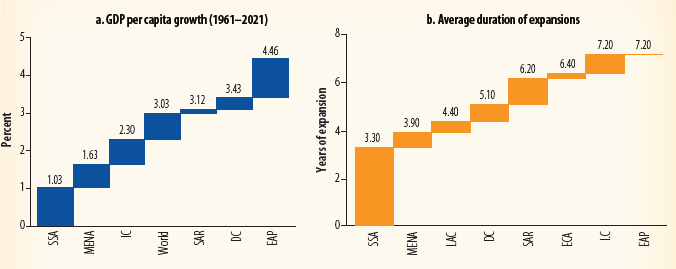

يُعْزَى نقص الوظائف الإنتاجية إلى انخفاض النمو وتقلُّبه، ونقص تحوُّل تنظيم الإنتاج في المنطقة. كان نمو نصيب الفرد من الناتج المحلي الإجمالي المنطقة على مدى العقود الستة الماضية أقل بكثير من متوسط البلدان النامية الأخرى خارج المنطقة، كما تميل فترات النمو في إفريقيا جنوب الصحراء (3.3 سنوات) إلى أن تكون أقصر من تلك الموجودة في البلدان النامية الأخرى ويؤدي انخفاض معدل النمو وقصر فترات النمو إلى تباطؤ النمو الاقتصادي؛ وفقًا للشكل التالي.

شكل (11) نصيب الفرد من الناتج المحلي، وفترات النمو في إفريقيا جنوب الصحراء مقارنة بمناطق أخرى

تُسهم فترات النمو في انخفاض معدلات التوظيف، وخاصةً في الوظائف ذات الأجور والوظائف الرسمية. وإلى جانب انخفاضه، يميل النمو في المنطقة إلى التقلب، مما يُقوّض حوافز الاستثمارات الخاصة.

تعاني المنطقة أيضًا من نقص في الشركات المتوسطة والكبيرة القادرة على ترجمة الإنتاجية والنمو إلى وظائف. يتميز تنظيم الإنتاج في المنطقة بكثافة كبيرة من المؤسسات الخاصة والمؤسسات متناهية الصغر التي نادرًا ما تتوسع، بل تميل إلى البقاء صغيرة طوال دورة حياتها. على سبيل المثال، تُمثل الشركات المتوسطة والكبيرة 8.3% فقط من إجمالي الشركات في نيجيريا، مُقارنةً بنحو 10.5% في فيتنام (الشكل 2.4). ويتركز عدد هذه الشركات بشكل أقل في الكاميرون ومالي وأوغندا؛ حيث يُمثل أقل من 1% من إجمالي الشركات في البلدان المعنية.

ومع ذلك، تُعدّ الشركات المتوسطة والكبيرة محركات نمو الإنتاجية. إنها تجمع عوامل الإنتاج (الأشخاص والأفكار والتكنولوجيا) بطرق أكثر كفاءة، مما يؤدي إلى زيادة نمو الإنتاج وزيادة مستويات الدخل.

ثالثًا: حكومات المنطقة تتعرض لضغوط شديدة لتوفير فرص العمل

في الواقع، هناك إحباط عميق بين الشباب الإفريقي بسبب عجز بلدانهم عن توفير فرص عمل جيدة. ويتجلى هذا الاستياء بوضوح في الاحتجاجات التي شهدتها العديد من المدن الإفريقية خلال السنوات القليلة الماضية.

ونتيجةً لذلك، فإن نسبة تأييد الحكومات الإفريقية لجهود حكوماتها في توفير فرص العمل منخفضة؛ إذ وافق أقل من ربع المشاركين في استطلاع أفروباروميتر على جهود حكوماتهم في توفير فرص العمل. وفي دول مثل أنغولا وغانا ونيجيريا وجمهورية الكونغو وزيمبابوي، تقل نسبة التأييد عن 20%.

وقد اشتكى القطاع الخاص في المنطقة من سوء ظروف ممارسة الأعمال، مما يُعيق دخول الشركات الإنتاجية ونموها لاستيعاب القوى العاملة المتنامية. ويُعدّ القطاع الخاص النابض بالحياة وبيئة الاستثمار المواتية عاملين أساسيين لخلق فرص العمل. وبالتالي، تتطلب دول المنطقة إجراءات عاجلة من الحكومات وشركاء التنمية. ووفقًا للاستطلاع، فإن ما يقرب من نصف (48%) شباب المنطقة يدعون إلى إعطاء الأولوية للإنفاق الحكومي لمعالجة تحديات خلق فرص العمل.

تتضمن معالجة تحدي الوظائف في المنطقة خلق المزيد من فرص العمل، وزيادة عدد فرص العمل بأجر. ويرتبط خلق فرص العمل الجيدة ومتوسط دخل الفرد من العمل ارتباطًا وثيقًا بإستراتيجيات تعزيز النمو الاقتصادي.

ويمكن تحليل ارتفاع دخل الفرد من العمل إلى زيادات في إنتاجية العمل، ونسبة التوظيف للفرد، ونسبة العمل في الدخل القومي. وتعكس الزيادة في نسبة التوظيف للفرد التقدم المحرز في خلق المزيد من فرص العمل. ومع ذلك، يتطلب تحسين جودة الوظائف زيادة في دخل العامل، وهو ما يُعْزَى بدوره إلى ارتفاع إنتاجية العمل. فعلى مدى العقدين الماضيين، نما معدل التوظيف للفرد بمعدل سنوي قدره 0.3%، ومثّل 12% من التباين في نمو دخل العمل للفرد، على الرغم من الضغوط الديموغرافية. ومع ذلك، يُعدّ نمو إنتاجية العمل المحرك الرئيسي للزيادات في دخل العمل للفرد. وخلال الفترة 2000- 2019م، مثّل نمو إنتاجية العمل (2.5% سنويًّا) 93% من التباين في نمو دخل العمل للفرد (2.7% سنويًّا) في جميع دول المنطقة. وتشير هذه النتيجة إلى أن السياسات التي تُعزز الإنتاجية تتصدر جدول الأعمال لمعالجة تحدي الوظائف.

وقد سجّل نمو حصة العمل في الدخل القومي مساهمة سلبية في الفترة 2000- 2019م؛ حيث انخفض بمعدل سنوي قدره 0.1%. يعكس هذا التراجع اعتماد تقنيات أكثر كثافة في رأس المال، وزيادة المشاركة في سلاسل القيمة العالمية، وانخفاض القدرة التفاوضية (النسبية) للعمال، وزيادة القوة السوقية للشركات الكبيرة في أسواق المنتجات المركزة. وتفاوت نمو دخل العمل للفرد بشكل حادّ بين دول المنطقة خلال الفترة 2000- 2019م.

ومن بين أكبر خمسة اقتصادات، نما دخل العمل للفرد بمعدلات سنوية تراوحت بين 1.2% (جنوب إفريقيا) و5.9% (إثيوبيا). وكان نمو إنتاجية العمل هو المحرك الرئيسي، على الرغم من تفاوت مساهمته بين الدول. ومثل نصيب الفرد من العمالة حوالي ثلث نمو دخل العمل في نيجيريا، وحوالي 20% في إثيوبيا. ويعكس هذا التحول الديموغرافي، بالإضافة إلى الزيادات في معدلات المشاركة في سوق العمل والتوظيف. وكان لنمو حصة العمالة في الدخل القومي أكبر مساهمة في أنغولا وكينيا؛ حيث بلغت 31% و23% من نمو دخل العمل للفرد على التوالي. وكان نمو دخل العمل للفرد في الصين مماثلًا لنمو إثيوبيا. ومع ذلك، كانت مساهمة نصيب الفرد من العمالة وحصة العمالة في الصين سلبية وإن كانت ضئيلة. لا يعكس هذا الاختلافات الديموغرافية فحسب، بل يعكس أيضًا التغييرات المتواضعة الأخيرة في مشاركة القوى العاملة في الصين.

رابعًا: إطلاق العنان لمحركات خلق فرص العمل

يتطلب خلق المزيد من فرص العمل الأفضل في المنطقة صياغة وتنفيذ أجندة سياسات شاملة تُعزّز النمو الذي يقوده القطاع الخاص.

تحتاج المنطقة إلى نموذج نمو جديد يرتكز على الشركات المتوسطة والكبيرة، التي تُعدّ محركات أساسية للإنتاجية وخلق فرص العمل. ولا تُترجم أنماط النمو الحالية إلى توظيف كافٍ بأجر: فزيادة نقطة مئوية واحدة في الناتج المحلي الإجمالي لا تُسْفِر إلا عن زيادة قدرها 0.04 نقطة مئوية في التوظيف بأجر. وهذا يُؤكّد على الحاجة المُلِحَّة إلى التحوُّل نحو إستراتيجية نمو أكثر شمولاً ومدفوعة بالإنتاجية، تُولّد فرص عمل أفضل في جميع القطاعات.

تحتاج أيضًا إلى أنظمة إنتاج أكثر تنظيمًا وكفاءة، تعتمد على حصة أكبر من الشركات المتوسطة والكبيرة لتحقيق وفورات الحجم وتوليد فرص عمل متخصصة وعالية الجودة. ومع ذلك، لا تزال معظم الشركات صغيرة وغير رسمية، مما يَحُد من قدرتها على خلق فرص عمل منتجة. ومع تركيز 73% من الوظائف في الشركات الخاصة والعائلية، تفتقر المنطقة إلى حجم الشركات وكفاءتها اللازمين لدفع الإنتاجية وتوسيع نطاق خلق فرص العمل الرسمية. وهذا يستدعي تحولاً هيكليًّا في نموذج النمو في إفريقيا.

ستُخلق فرص عمل واسعة النطاق في المنطقة عندما يُمكِّن انخفاض تكلفة ممارسة الأعمال الشركات القائمة من التوسع وجذب شركات جديدة عالية النمو لدخول السوق. ويتطلب تحقيق ذلك معالجة القيود الأساسية التي تعيق تنمية القطاع الخاص من خلال سياسات تُحسِّن توفير البنية التحتية الأساسية ومهارات القوى العاملة، و(2) تُهيئ بيئة أعمال أكثر ملاءمة، و(3) تُعزز قدرات الدول والمؤسسات.

1- توفير البنية التحتية الأساسية ومهارات القوى العاملة

تُعدّ البنية التحتية الأساسية، من شبكات النقل إلى التقنيات متعددة الأغراض مثل أنظمة الطاقة والأنظمة الرقمية؛ بالغة الأهمية لإطلاق العنان للنمو في القطاعات الإنتاجية. فالطاقة الموثوقة وبأسعار معقولة لا غِنَى عنها للاقتصادات الحديثة. ولا تزال محدودية الوصول إلى الكهرباء وانقطاع التيار الكهربائي المتكرر تُمثل العائق الرئيسي أمام العمليات التجارية في إفريقيا، وهو ما تُسلِّط الشركات الضوء عليه باستمرار كمساهم رئيسي في ارتفاع تكاليف التشغيل. فعلى سبيل المثال، ثَبُتَ أن عدم موثوقية توفير الكهرباء في إفريقيا جنوب الصحراء الكبرى يُقلّل معدلات التوظيف بنسبة تتراوح بين 5 و14 نقطة مئوية. وبالمثل، أدَّى انقطاع التيار الكهربائي على مستوى البلاد مؤخرًا في جنوب إفريقيا إلى انخفاض معدل التوظيف بنسبة 1.6 نقطة مئوية. يُعدّ تطوير البنية التحتية للكهرباء، وتوسيع قدرة التوليد، وتحسين الجدوى المالية للمرافق أمرًا بالغ الأهمية.

ستساعد مبادرة “المهمة 300” -وهي مبادرة يقودها البنك الدولي وبنك التنمية الإفريقي لتوصيل 300 مليون شخص في إفريقيا جنوب الصحراء الكبرى بالكهرباء بحلول عام 2030م-، على تحسين الوصول إلى الكهرباء وتعزيز موثوقيتها في جميع أنحاء المنطقة.

الاقتصاد الرقمي: ينبغي أن تركز أولويات السياسات على تقليل عوائق التكلفة التي تحول دون اعتماد التقنيات الرقمية واستخدامها على نطاق واسع، والتي ثبت أنها تزيد الاستثمار الأجنبي المباشر، وتعزز إنتاجية الشركات والتوظيف، وتساهم في الحد من الفقر.

أدى وصول كابلات الألياف الضوئية البحرية إلى إفريقيا إلى تحسين كبير في الوصول إلى الإنترنت عالي السرعة، مما أدى إلى زيادة في فرص العمل بنسبة تتراوح بين 5 و7% في دول مثل بنين، وجمهورية الكونغو الديمقراطية، وغانا، وكينيا، وناميبيا، ونيجيريا، وتوغو، وتنزانيا. وينبغي للإستراتيجيات الوطنية تعزيز الوصول بأسعار معقولة، وتوسيع البنية التحتية، وتعزيز أنظمة البيانات؛ بدعم من مرافق ومراكز مشتركة لريادة الأعمال والتدريب.

النقل: يُعدّ تحسين شبكات الطرق والسكك الحديدية وتكامل تخطيط البنية التحتية أمرًا بالغ الأهمية لربط مراكز الإنتاج، وخفض التكاليف، وزيادة الإنتاجية وخلق فرص العمل. يُشكّل النقل البري ما بين 80% و90% من حركة البضائع في إفريقيا، إلا أن المنطقة تعاني من قصور في البنية التحتية للطرق والسكك الحديدية، ونقص في شركات الخدمات اللوجستية الكبيرة لدعم عمليات السوق الفعَّالة. ونتيجةً لذلك، يمكن أن تُمثّل أسعار النقل ما بين 15% و20% من إجمالي تكاليف الاستيراد للدول غير الساحلية. وتشير التقديرات إلى أن ضعف البنية التحتية يُضيف ما بين 30% و40% إلى تكلفة التجارة البينية، وإلى جانب تأخيرات المعالجة والحواجز غير الجمركية، يُسهم في خسارة 37% من الأغذية المُنتجة محليًّا.

رأس المال البشري: تتمثل أجندة تعزيز المهارات في إفريقيا جنوب الصحراء الكبرى في بناء منظومة تدريب تُحقق النتائج المرجوة على جميع المستويات: (1) المهارات الأساسية في الحساب والقراءة والكتابة، بالإضافة إلى المهارات السلوكية (القدرة على التكيُّف والمرونة؛ وإدارة الوقت والتنظيم؛ وحل المشكلات والتفكير النقدي؛ وعقلية المثابرة والعمل الجماعي والتعاون؛ ومهارات القيادة والإدارة، من بين أمور أخرى)؛ و(2) الكفاءات المتخصصة من خلال توسيع وتنشيط التعليم التقني والمهني، بالإضافة إلى المهارات التقنية المتقدمة التي تُدرّس في مرحلة التعليم العالي. يجب أن تتكيف منظومة المهارات والتدريب مع احتياجات قطاعات النمو الرئيسية، مثل الاقتصاد الرقمي والتصنيع (على سبيل المثال: تجهيز المنتجات الزراعية، والمستحضرات الصيدلانية، ومواد البناء، ومعدات الطاقة المتجددة)، وأن تضمن ملاءمتها من خلال التعاون الوثيق مع قطاع الصناعة.

2-تهيئة بيئة أعمال أكثر ملاءمة

بيئة أعمال مواتية: لتعزيز التحول الاقتصادي وتوليد وظائف أكثر إنتاجية واستقرارًا، يجب على الحكومات التركيز على تعزيز بيئة الأعمال.

يَحُدّ التنظيم الحالي للإنتاج من توسع الشركات، مما يُؤدي إلى قلة عدد الشركات عالية النمو القادرة على دفع عجلة الابتكار والإنتاجية وجودة الوظائف. يتطلب خفض تكلفة رأس المال، وخاصةً للشركات الناشئة وعالية النمو، أسواق رأس مال أعمق تُقدّم تمويلًا بالأسهم. تعتمد الشركات الناشئة في المنطقة بشكل كبير على تمويل الأسهم الأجنبية، وهو تمويل نادر ويقتصر عادةً على عدد قليل من الشركات الناشئة البارزة.

يأتي أكثر من 80% من تمويل الشركات الناشئة في إفريقيا من خارج القارة. وتُتيح الأنظمة الضريبية المستقرة والقابلة للتنبؤ للشركات التخطيط طويل الأجل، والاستثمار، وتوسيع العمليات، وخلق فرص العمل. ولتحقيق هذه الفوائد، يجب على الحكومات الاستثمار في الإدارة الضريبية، وتحسين جودة الإجراءات البيروقراطية، وتعزيز الأطر التنظيمية.

يَحُدّ حجم الأسواق المحلية من توسع الشركات وابتكارها. وغالبًا ما تكون الأسواق الإفريقية صغيرة ومجزأة -جغرافيًّا ومؤسسيًّا-، مع تكامل إقليمي محدود وحواجز تجارية تعيق الشركات من التوسع عبر الحدود.

على الصعيد المحلي، ينبغي للسياسات التي تعزّز المنافسة أن تُحقّق تكافؤ الفرص في المشتريات والترخيص والامتثال للوائح. ويمكن للوائح الشفافة والقابلة للتنبؤ، إلى جانب تبسيط تسجيل الأعمال، أن تُقلل من تكاليف الدخول والتأخير. كما يُعدّ تمكين هيئات المنافسة أمرًا أساسيًّا للحدّ من الممارسات المناهضة للمنافسة وتحسين وصول الشركات الجديدة إلى الأسواق. على الصعيدين الإقليمي والعالمي، يُعدّ تعميق التكامل وتحسين تسهيل التجارة أمرًا بالغ الأهمية. ويوفّر الاستفادة الكاملة من منطقة التجارة الحرة القارية الإفريقية فرصة فريدة لإنشاء سوق واحدة متكاملة وإعادة تشكيل المشهد الاقتصادي للمنطقة.

3- تعزيز قدرات الدول والمؤسسات

دول ومؤسسات قادرة: تُعدّ المؤسسات القوية والشاملة ضرورية لخلق فرص العمل وبيئة عمل صحية. فهي تضمن السلام والاستقرار، وتَحُدّ من الفساد، وتُقدّم خدمات أساسية. يُوازن الشمول السياسي حوافز النمو واسع النطاق، بينما يُشوّه الإقصاء وهيمنة النخبة الأسواق ويحدّان من المنافسة.

على سبيل المثال، تواجه العديد من الشركات الإفريقية تحديات كبيرة في التعامل مع البيئة التنظيمية دون اللجوء إلى الرشاوى أو المدفوعات غير الرسمية للحصول على الخدمات العامة الأساسية؛ مثل: تسجيل الأعمال التجارية، وتقديم الإقرارات الضريبية، أو المشتريات العامة. وتُبلغ شركة واحدة من كل أربع شركات تقريبًا في المنطقة -أي: ما يعادل حوالي 1.5 مثل المتوسط العالمي- عن توقعات بدفع رشاوي للحصول على عقود حكومية. ويُثني ضعف جودة اللوائح التنظيمية، والصراعات، وعدم الاستقرار، الاستثمار ويعيق دخول الشركات. وينبغي أن تكون إصلاحات الحوكمة مُحددة السياق، مع التركيز على الشفافية والمساءلة والمؤسسات الفعَّالة.

ستُؤدي إزالة القيود المفروضة على تنمية القطاع الخاص إلى إطلاق العنان للنمو في القطاعات الإنتاجية ذات الإمكانات العالية لخلق فرص العمل على نطاق واسع. وتشمل القطاعات التي تُوفّر فرص عمل قابلة للتوسع: الأعمال الزراعية، والسياحة والضيافة، والرعاية الصحية، والإسكان والبناء، والخدمات الرقمية، والتصنيع (وخاصة سلاسل القيمة المعدنية)، ويجب على الدول أن تتحرَّك بحزم للاستفادة من مزاياها النسبية في هذه القطاعات.

وظائف اليوم: يتطلب التصدي لتحديات توفير فرص العمل أجندة سياسات شاملة تجمع بين الإجراءات قصيرة الأجل والإستراتيجيات طويلة الأجل. وبينما تُركز العديد من التوصيات الواردة في هذا المجال على تعزيز فرص العمل من خلال التحول الاقتصادي الهيكلي، ثمة حاجة ملحّة إلى توفير فرص عمل للداخلين إلى سوق العمل أو الباحثين عن وظائف أفضل جودة اليوم. ويمكن للاستثمارات في صحة البالغين والتدريب على المهارات التقنية والرقمية أن تُعزز إنتاجية القوى العاملة بسرعة. وبالتوازي مع ذلك، يمكن لبرامج الأشغال العامة وتدخلات “الدعم النقدي الإضافي” -التي تجمع بين دعم الدخل والتدريب أو تحويل الأصول- أن تُقدّم مساعدة فورية للفقراء وتُسهم في بناء مسارات نحو فرص عمل مستدامة.

في إفريقيا، تُساعد الأشغال العامة واسعة النطاق وكثيفة العمالة في مكافحة التدهور البيئي من خلال إعادة التحريج، واستعادة الأراضي، ومشاريع البنية التحتية المستدامة. ومن الأمثلة البارزة على ذلك: مبادرة الإرث الأخضر في إثيوبيا، والجدار الأخضر العظيم في منطقة الساحل، وبرنامج الأشغال العامة المُحسّنة الذكية مناخيًّا في مالاوي. وإلى جانب استعادة البيئة، تتوسع فرص العمل أيضًا من خلال الخدمات المجتمعية؛ مثل: برامج العاملين الصحيين (مثل: نظام الصحة المجتمعية في رواندا، والمراكز الصحية التي تديرها المجتمعات المحلية في السنغال)، ومراكز رعاية الطفولة المبكرة (مثل: صندوق التوظيف الاجتماعي في جنوب إفريقيا، وبرنامج تنمية الطفولة المبكرة في المنزل في رواندا، ودور الحضانة المتنقلة في بوركينا فاسو).

خاتمة:

تُواجه إفريقيا تحديًا غير مسبوق في توفير فرص العمل، مع زيادة في عدد السكان في سن العمل تتجاوز ٦٠٠ مليون شخص خلال السنوات الخمس والعشرين المقبلة، من ٢٠٢٥ إلى ٢٠٥٠م. وتأتي هذه الزيادة القياسية في وقتٍ تضعف فيه أساسيات الاقتصاد وسط بيئة عالمية صعبة. وتواجه العديد من دول المنطقة تحديات اقتصادية كلية حادة، بما في ذلك ضائقة الديون، والتعافي من فترات طويلة من ارتفاع التضخم، وتباطؤ النمو الاقتصادي. ويتفاقم تحدّي توفير فرص العمل في إفريقيا بسبب نقص الوظائف الجيدة والمنتجة التي تُسخّر كامل إمكانات الأفراد، وتُوفّر دخلًا مستدامًا، وتُسهم بشكلٍ فعّال في النمو الشامل.

وللتغلُّب على هذا التحدّي المُلحّ في توفير فرص العمل، تحتاج إفريقيا إلى تعزيز الاستثمار في البنية التحتية والتعليم، وإزالة العوائق التي تَحُول دون تنمية القطاع الخاص. وتُعدّ الاستثمارات الأساسية في الكهرباء، والتطوير الرقمي، وشبكات النقل، ورأس المال البشري والمهارات، أمرًا بالغ الأهمية.

وسيتطلب تهيئة بيئة مُمكِّنة للأعمال إزالة العقبات التنظيمية المُكلفة التي تُعيق دخول الشركات والمنافسة. كما ستساعد المؤسسات القوية والقادرة على استقرار البيئة الاقتصادية الكلية، وتعميق الوصول إلى الأسواق المالية، وتسهيل التجارة الإقليمية العابرة للحدود.

ومن القطاعات التي يمكنها خلق فرص عمل واسعة النطاق: الأعمال الزراعية والتعدين والصناعات التحويلية ذات القيمة المضافة، مع انتقال العالم إلى مستقبل منخفض الكربون، بالإضافة إلى السياحة والضيافة. إضافةً إلى ذلك، يمكن لخدمات البناء والإسكان، والخدمات الصحية، تلبية احتياجات الإسكان والرعاية الصحية لأعداد متزايدة من السكان.

………………………………….

[1] ) The World Bank, 32AFRICA’S PULSETHIS, PATHWAYS TO JOB CREATION IN AFRICA (Washington, DC: The World Bank,2025)

{kind=link}