على الرغم من تأثر القارة الإفريقية، بشكل ملموس، بالتداعيات الاقتصادية القاسية التي فرضتها الحرب الدائرة في الشرق الأوسط، بعد الهجمات الأمريكية/ الإسرائيلية على إيران منذ 28 فبراير 2026م، والتي أدَّت إلى ارتفاع أسعار الطاقة، واضطراب سلاسل الإمداد، فضلًا عن مخاطر تباطؤ النمو وزيادة معدلات التضخم، فإنَّ هناك فرصًا إستراتيجيةً يمكن لإفريقيا الاستفادة منها في ظل هذه الأوضاع الأمنية المضطربة؛ فمن ناحية أدَّى إغلاق مضيق هرمز وتعطيل حركة الملاحة في البحر الأحمر، على خلفية تصاعد التهديدات وتفاقم عدم الاستقرار، إلى تحوُّل مسارات الشحن البحري نحو طريق رأس الرجاء الصالح في أقصى الطرف الجنوبي للقارة، ومن ناحية أخرى، أنعش هذا التحوُّل مراكز تزويد السفن بالوقود في إفريقيا بصورةٍ غير مسبوقة، ما قد يُعزّز فرص صعود القارة كمركزٍ عالميٍّ في هذا القطاع.

تأسيسًا على ذلك، تستعرض هذه الورقة كيف أعادت الحرب على إيران تشكيل مسارات الملاحة البحرية، وكيف أسهمت الاضطرابات الأمنية الناجمة عنها في إنعاش مراكز التزويد بالوقود الإفريقية؟ وللإجابة عن هذه التساؤلات، قُسِّمتْ الورقة إلى ثلاثة محاور رئيسية؛ حيث يتناول المحور الأول طريق رأس الرجاء الصالح باعتباره بديلًا ملاحيًّا إستراتيجيًّا في ظل التهديدات التي تواجه حركة الملاحة في ممرات البحر الأحمر (مضيق باب المندب، وقناة السويس)، فيما يناقش المحور الثاني دور التحوُّل في مسارات الشحن البحرية في تعزيز صعود إفريقيا كمركزٍ عالميٍّ للتزويد بالوقود، أما المحور الأخير فيتطرق إلى أبرز التحديات التي تواجه قطاع تزويد السفن بالوقود وتهدد استدامة طفرته الاقتصادية.

- رأس الرجاء الصالح كبديلٍ ملاحيٍّ إستراتيجيٍّ.. تكلفة أعلى ومخاطر أقل:

أثبت الصراع المستمر في الشرق الأوسط والذي أفضى ضمن تداعياته إلى إغلاق مضيق هرمز الإستراتيجي وتهديد حركة الملاحة البحرية في مضيق باب المندب وقناة السويس، أنَّ طريق رأس الرجاء الصالح، أو طريق كيب البحري، يُشكّل بديلًا إستراتيجيًّا لحركة الشحن والتجارة البحرية. يمتد هذا الطريق البحري من جنوب وغرب آسيا، مرورًا بالمُحيط الهندي وشرق إفريقيا ثم المُحيط الأطلسي وغرب إفريقيا، وصولًا إلى أوروبا الغربية، ومنذ اكتشافه على يد البرتغاليين في نهاية القرن الخامس عشر، أصبح شريانًا حيويًّا للتجارة البحرية؛ حيث كان يتعيّن على جميع السفن القادمة من الشرق باتجاه الأسواق الأوروبية أنْ تسلك هذا المسار الذي يمر عبر أقصى الطرف الجنوبي للقارة الإفريقية، مما مهَّد لتحوُّل جذري في حركة التجارة من البحر الأحمر إلى المُحيط الأطلسي، وظلَّ طريق كيب البحري يحتفظ بهذه الأهمية الإستراتيجية حتى عام 1869م عندما افتُتِحت قناة السويس بشكلٍ رسميٍّ أمام الملاحة الدولية؛ حيث أصبحت السفن تفضل المرور عبر هذا الممر الصناعي الذي أدَّى تشغيله إلى تقليص المسافة والوقت اللازمين للإبحار بين أوروبا وآسيا.

شكل (1): المسار الذي تسلكه السفن وحاويات النقل أثناء رحلتها من جنوب آسيا إلى أوروبا مرورًا بطريق رأس الرجاء الصالح

مع ذلك، لا يزال طريق رأس الرجاء الصالح يُمثل الخيار الأنسب بالنسبة للسفن العملاقة وحاويات النفط الضخمة التي ليس بمقدورها الإبحار عبر المجرى الملاحي لقناة السويس بسبب ضحالة عمقه، وتتزايد أهمية هذا الطريق بشكل خاص مع استمرار التوتُّرات الجيوسياسية في منطقة البحر الأحمر، فخلال عام 2024م، الذي شهد تصعيد جماعة الحوثيين اليمنية لهجماتهم ضد السفن العابرة لمضيق باب المندب تضامنًا مع غزة، ارتفع إجمالي تدفق النفط الخام عبر هذا الممر بنسبة تقارب 50% مقارنةً بعام 2023م، كما بات يستحوذ ما بين 8% و10% من حجم الشحن البحري العالمي([1]).

ومع اتساع نطاق الصراع في الشرق الأوسط بفعل الحرب الأمريكية/ الإسرائيلية على إيران، وتزايد مستوى التهديدات التي تواجه حركة الملاحة في البحر الأحمر، لم يعد التحوُّل نحو طريق رأس الرجاء الصالح إجراءً طارئًا أو مؤقتًا على المدى القصير، بل أصبح خيارًا هيكيليًّا يضمن استدامة حركة النقل والتجارة العالمية في ظل استمرار التوتُّرات الأمنية في المنطقة، فمنذ بدء الأزمة في 28 فبراير 2026م تضاعفت أعداد السفن المارة عبر طريق كيب البحري بشكل يومي، كما بدأت الموانئ، المُمتدة على طول السواحل الإفريقية المُطلة على المُحيط الهندي والأطلسي، تشهد توسعًا لافتًا، من أجل استيعاب حركة السفن المتزايدة.

تجدر الإشارة إلى أنَّ تحويل مسارات الملاحة من مضيق باب المندب وقناة السويس باتجاه رأس الرجاء الصالح يؤدي إلى زيادة المسافة البحرية التي تقطعها السفن من مراكز الإنتاج والتعبئة وصولًا إلى موانئ التفريغ، وما يترتب على ذلك من ارتفاع تكاليف الشحن وزيادة رسوم التأمين، بالإضافة إلى تأخير طلبات التسليم عن موعدها المُحدَّد، ومع ذلك يظل هذا المسار هو الخيار الأكثر أمنًا والأقل خطورةً بالنسبة لشركات النقل البحري لتفادي الهجمات العسكرية والأعمال العدائية في البحر الأحمر.

- تحوُّل مسارات الشحن… كيف يعزز صعود إفريقيا كمركز عالميٍّ للتزويد بالوقود؟

رغم التداعيات السلبية التي أفرزتها الهجمات الأمريكية/ الإسرائيلية ضد إيران على الاقتصاد العالمي، والاقتصاد الإفريقي بشكل خاص؛ تقدّم الحرب لإفريقيا فرصًا إستراتيجيةً في جوانب أخرى؛ فمع تحوُّل مسارات الشحن نحو طريق رأس الرجاء الصالح اكتسبت مراكز التزويد بالوقود الإفريقية زخمًا كبيرًا وتضاعفت إيراداتها الإجمالية، وباتت شركات الشحن والخدمات البحرية تسعى إلى تعزيز قدراتها التخزينية في إفريقيا، مما يُعزّز فرص صعود القارة كمركزٍ عالميٍّ في هذا القطاع الحيوي؛ حيث أفادت غرفة تجارة وصناعة كيب بجنوب إفريقيا بأنَّ عمليات تحويل مسار السفن زادت بنسبة 112% منذ أوائل مارس 2026م، ما يُعدّ مؤشرًا على تغيير طويل الأمد وليس تغييرًا عابرًا([2]).

هذا التحوُّل في مسارات الشحن نحو طريق كيب البحري أدَّى، كما أسلفنا في موضع سابق، إلى إطالة المدة الزمنية التي تستغرقها سفن النقل وحاويات النقط للوصول إلى وجهتها، ومع حاجة تلك السفن إلى كميات هائلة من الوقود، والتي قد تصل إلى مئات الأطنان في الرحلة الواحدة، فإنها تضطر إلى التوقف أكثر من مرةٍ في نقاط التزوُّد بالوقود على طول السواحل الإفريقية، الأمر الذي دفع موردي الوقود وشركات التجارة إلى زيادة وتيرة الاستثمارات في هذا القطاع، استجابةً للطلب المتزايد.

في هذا السياق، صرحت هيئة موانئ موريشيوس أنَّ مبيعاتها من وقود السفن في ميناء لويس قد تضاعفت؛ حيث حققت رقمًا قياسيًّا بلغ نحو مليون طن متري خلال عام 2024م، مقابل نصف مليون طن في عام 2023م([3])، وأفاد موردو الوقود الحاليون في إفريقيا، مثل شركة مونجاسا Monjasa الدنماركية، بزيادة الطلب خاصةً مع تصاعد الأعمال العسكرية في مضيق هرمز، فيما أعلنت شركات ناشئة، مثل فيتول Vitol، وبانكر بارتنر Bunker Partner، وجلوبال فيول سبلاي Global Fuel Supply، عن خطط جديدة للاستفادة من النمو المتسارع في قطاع إمداد السفن بالوقود([4]).

ولا تقتصر حدود هذا الزخم الذي يشهده قطاع التزويد بالوقود على الشركات المذكورة، بل تمتد لتشمل شركات جديدة ترغب في توسيع نشاطاتها في القارة الإفريقية؛ حيث أطلقت شركة فليكس كوموديتيز Flex Commodities، التي يقع مقرها في دبي بدولة الإمارات العربية، عمليات لتزويد السفن بالوقود في خليج والفيس Walvis وحوض لودريتز Luderitz في ناميبيا، كما أعلنت شركة ميسا إنرجي Mesa Energy، العاملة في مجال تزويد السفن بالوقود في غانا، أنها بصدد العمل على زيادة حجم عملياتها لتلبية الطلب المتزايد في مناطق التزويد بالوقود البحرية، في ظل توقعات بتضاعف الطلب من ناقلات الحاويات ثلاث مرات خلال العشر سنوات القادمة([5]).

في مقابل هذا النمو، يواجه قطاع التزويد بالوقود في جنوب إفريقيا تحديات هيكلية، أدَّت إلى تقليص حصته السوقية لصالح الدول الأخرى؛ إذ شهدت الموانئ الجنوب إفريقية انخفاضًا ملحوظًا في كميات تزويد الوقود، من 130 ألف طن شهريًّا عام 2023م إلى حوالي 80 ألف طن فقط في بدايات العام الجاري، والسبب في هذا التراجع يعود إلى مشكلاتٍ تتعلق بالتراخيص وارتفاع قيمة الضرائب التي تفرضها السلطات المحلية، مما حدا بالسفن إلى البحث عن بدائل أكثر كفاءةً وتوفيرًا في موانئ الدول المُجاورة([6]).

وتأكيدًا على الدور البارز للقارة الإفريقية وأهميتها المتزايدة كمركزٍ رئيسيٍّ لإمداد السفن بالوقود، أشارت الرابطة الدولية لصناعة تزويد السفن بالوقود إلى أنَّ التوقعات طويلة الأجل للنمو تتجاوز التحديات الجيوسياسية، ويعود ذلك، بشكلٍ أساسيٍّ، إلى تعزيز التجارة الإقليمية والتكامل الإفريقي، فضلًا عن الاستثمارات المستمرة في تطوير البنية التحتية للموانئ والموقع الإستراتيجي الذي تحتله إفريقيا بالنسبة لمسارات الشحن العالمية([7]).

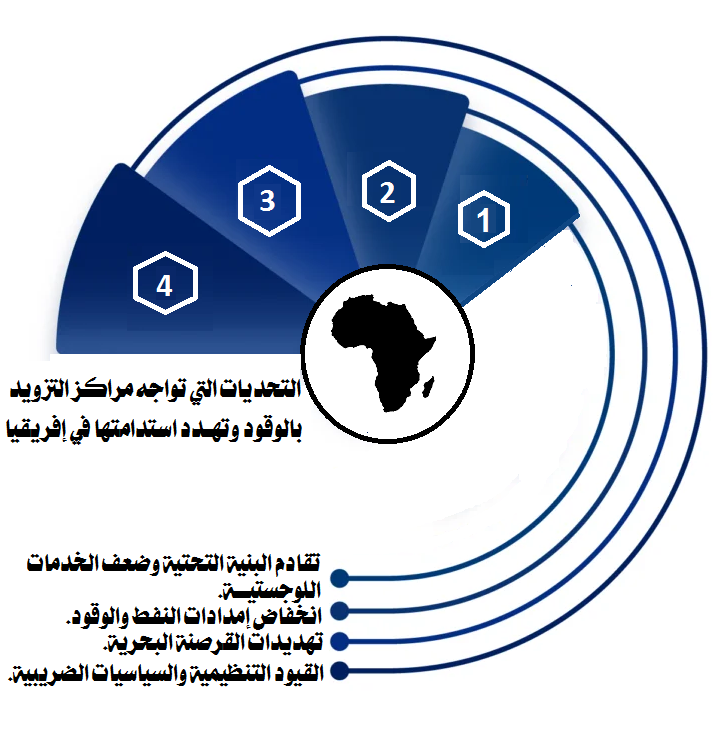

- التحديات التي تواجه مراكز التزويد بالوقود الإفريقية وتُهدّد استدامة الطفرة الاقتصادية:

مع استمرار الطلب المتزايد على قطاع التزويد بالوقود في إفريقيا، في ظل تصاعد التوتُّرات الجيوسياسية والأمنية في الشرق الأوسط، تبرز عدة تحديات تهدّد استدامة الطفرة الاقتصادية التي يشهدها هذا القطاع في الآونة الأخيرة، ومن أبرز هذه التحديات ما يلي:

الشكل من إعداد الباحث

1- تقادم البنية التحتية وضعف الخدمات اللوجستية:

تواجه الكثير من مراكز التزويد بالوقود الإفريقية ضعفًا في البنية التحتية وقلة الخدمات اللوجستية، مما يؤدي إلى ازدحام وتكدس السفن في تلك المراكز التي لا تزال تعتمد على بنية تحتية قديمة، وتفتقر إلى القدرة على استيعاب السفن العملاقة، وما يخلّفه ذلك من تأخير وتباطؤ عمليات الشحن وإعاقة تدفق حركة السلع والبضائع، ومِن ثمَّ زيادة التكاليف وعرقلة سلاسل التوريد العالمية. ولمُعالجة هذه المشكلة، لا بد من اتباع إستراتيجيات مُتعددة، تشمل زيادة الاستثمار في مجال تطوير البنية التحتية، وتعزيز الخدمات اللوجستية، والعمل على إيجاد حلول مُبتكرة وأكثر استدامةً، بما يضمن تحسين البنية التحتية لنقاط التزويد بالوقود وتوسيع طاقتها الاستيعابية.

2- انخفاض إمدادات النفط الخام:

في ظل الاختناق الذي يشهده مضيق هرمز الإستراتيجي نتيجة للتوتُّرات الجيوسياسية والأمنية المستمرة، وحالة عدم اليقين بشأن أسواق الطاقة العالمية، تُواجه دول القارة الإفريقية مخاطر تتعلق بانخفاض إمدادات النفط الخام الواردة من الخليج، وما يُرتّبه ذلك من قلة المعروض من زيت الوقود الذي تحتاجه مراكز التزويد بالوقود لتلبية الطلب المتزايد من جانب السفن وحاويات النفط العملاقة في أثناء مرورها عبر طريق رأس الرجاء الصالح، الأمر الذي يستدعي من الحكومات الإفريقية نهجًا شاملًا لتحسين إدارة الإمدادات، يتضمن زيادة مخزونها الإستراتيجي من النفط، والتنبؤ الدقيق بتقلبات سوق الطاقة تفاديًا لحدوث أيّ عجز غير متوقع، فضلًا عن تنويع مصادر التوريد، لضمان استدامة الإمداد وتحاشي انقطاعه أوقات الأزمات.

3- تهديدات القرصنة البحرية:

تعترض مراكز التزويد بالوقود الإفريقية مخاطر أمنية تتعلق باحتمالات تصاعد أعمال القرصنة البحرية، كالاختطاف، والسطو المسلح، وسرقة شحنات النفط، والتي تشكل تهديدًا خطيرًا ومتعدد الأوجه ولا سيَّما قبالة سواحل شرق إفريقيا، وفي خليج غينيا الذي يشهد زيادةً مطردة في أعمال القرصنة والجرائم البحرية؛ حيث تهدد عمليات القرصنة في هذه المناطق بارتفاع تكاليف التأمين البحري، وتعطيل سلاسل الإمداد، فضلًا عما يتعرض له الأفراد العاملون في قطاع التزويد بالوقود للخطر، وهذا بدوره يرفع التكلفة الإجمالية للتزوُّد بالوقود، مما يُقلل من القدرة التنافسية لبعض الموانئ الإفريقية([8]).

4- القيود التنظيمية والسياسات الضريبية:

تمثل القيود التنظيمية والسياسات الضريبية أحد التحديات الجوهرية أمام مراكز التزود بالوقود في إفريقيا؛ حيث تؤدي إلى زيادة تكاليف التشغيل، وتعطيل تدفق الطاقة، وتعزيز ظاهرة تهريب الوقود، علاوةً على ذلك، تؤثر الضرائب المرتفعة واشتراطات الامتثال الصارمة، كما هو الحال في جنوب إفريقيا، فضلًا عن التعقيدات المرتبطة باللوائح العابرة للحدود، على كفاءة الأداء والتشغيل في هذا القطاع وتعرقل الاستثمارات طويلة الأجل في تطوير البنية التحتية الحيوية([9]).

حاصل ما تقدم، يُواجه قطاع التزويد بالوقود في إفريقيا انتعاشًا متزايدًا على خلفية تصاعد التهديدات الأمنية في الشرق الأوسط، والتي أجبرت آلاف السفن وحاويات النفط العملاقة على تحويل مسارها والالتفاف عبر طريق رأس الرجاء الصالح، باعتباره بديلًا ملاحيًّا إستراتيجيًّا، بدلًا من المخاطرة بالعبور عبر مضائق البحر الأحمر.

وفي هذا السياق يرى خبراء النقل البحري أنَّ هذا التغيير لا يمثل خيارًا طارئًا على المدى القصير بالنسبة لشركات الشحن، بل إجراءً هيكيليًّا يضمن تدفق حركة النقل والتجارة البحرية، ومع ذلك فإنَّ استدامة هذا القطاع على المدى الطويل تواجه تحديات جوهرية تفرضها قلة الخدمات اللوجستية، وانخفاض إمدادات النفط الخام، فضلًا عن المخاطر الأمنية الناجمة عن أعمال القرصنة البحرية، والقيود التنظيمية والضريبية، ما يستدعي من الحكومات الإفريقية اتخاذ اجراءات إستراتيجية وتشغيلية لمُعالجة هذه التحديات، لضمان استدامة هذا القطاع وتعظيم الاستفادة منه.

………………………………….

([1]) Cape of Good Hope: A cape at the southwestern tip of Africa, Baidu Wiki, available at https://n9.cl/bknhs

([2]) As ships reroute to the Cape, African bunkering hubs benefit, Marine Link, Published on 23 March 2026, available at https://n9.cl/a4e18

([3]) ازدهار مراكز التزويد بالوقود في إفريقيا مع تحويل السفن مساراتها، موقع قراءات إفريقية، منشور في 24 مارس 2026م، متاح على https://n9.cl/0hnmbw

([4]) Jeslyn Lerh and Wendell Roelf, African bunkering hubs gain as ships reroute around the Cape, Reuters, Published on 26 March 2026, available at https://n9.cl/qmktkf

([5]) Bunkering Hubs Along African Coast See Surge as Vessels Reroute, Marine Link, Published on 30 March 2026, available at https://n9.cl/ijek3

([6]) من ميناء لويس إلى خليج فالبس: الموانئ الإفريقية تستفيد من توترات الممرات الدولية، منصة جيسكا، منشور في 25 مارس 2026، متاح على https://n9.cl/eqh8g

([7]) African Bunkering Hubs Boom as Ships Reroute, African Center for Consultancy, Published on 24 March 2026, available at https://n9.cl/cx6xg2

([8]) Funda Yercan, Oktay Cetin, and Rahim Conguloglu, The economic impact of piracy: a critical assessment of maritime security and trade disruptions in the Gulf of Guinea, Maritime Economics and Logistics, (2026), PP. 178- 180.

([9]) Darren Parker, Economic and regulatory constraints are putting South Africa’s fuel supply at risk, Engineering News, Published on 22 August 2025, available at https://n9.cl/kf8pi

{kind=link}