مقدمة:

أحدثت الثورة الرقمية، أو ما يُعرَف بالثورة الصناعية الرابعة، تحولًا في بنية الاقتصادات العالمية من خلال دمج تقنيات الذكاء الاصطناعي والحوسبة السحابية والأتمتة الذكية في مختلف القطاعات الاقتصادية.

وفي إفريقيا، دفعت هذه التحولات العديد من الدول إلى تسريع جهود التحول الرقمي لتعزيز الكفاءة الاقتصادية وتوسيع نطاق الخدمات المالية.

وتُعدّ كينيا من أبرز النماذج الإفريقية في هذا المجال، مستفيدة من ريادتها في التكنولوجيا المالية والانتشار الواسع للخدمات المصرفية. ومن هنا، اتجهت البنوك الكينية إلى توظيف تقنيات الذكاء الاصطناعي لتحسين تجربة العملاء، وتطوير آليات تقييم الجدارة الائتمانية، وتعزيز مكافحة الاحتيال والتهديدات السيبرانية، فضلًا عن دعم الشمول المالي والوصول إلى الشرائح غير المدمجة في قطاعها المصرفي. ومِن ثَمَّ، أصبح دمج الذكاء الاصطناعي في القطاع المصرفي الكيني أحد المُحرّكات الرئيسية لتطوير الخدمات المالية وتعزيز تنافسية الاقتصاد الكيني.

محاور المقال

أولاً: ملامح تبنّي الذكاء الاصطناعي في القطاع المصرفي الكيني

يُوصَف القطاع المصرفي في كينيا بأنه “أول سوق حقيقي للذكاء الاصطناعي في البلاد”؛ إذ أظهرت دراسة صادرة عن البنك المركزي الكيني عام 2025م أن 46% من البنوك أنشأت فرقًا داخلية لتطوير أدوات الذكاء الاصطناعي الخاصة بها. وتُركّز هذه البنوك على استخدام أدوات الذكاء الاصطناعي التوليدي المُعزّزة بالاسترجاع (RAG) والذكاء الاصطناعي الوكيل (Agentic AI) في عملياتها.

ولا يقتصر الأمر على ذلك؛ إذ كلّفت 40% من البنوك الكينية مُطوّرين متخصصين بتطوير أدوات ذكاء اصطناعي مخصّصة لاحتياجاتها، وتتجه باقي البنوك إلى إقامة شراكات مع شركات ناشئة في مجال الذكاء الاصطناعي لبناء تطبيقات وأدوات متخصصة تلائم متطلباتها التشغيلية.([1])

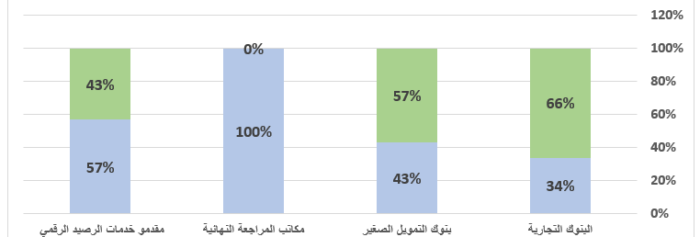

ولم يقتصر تبنّي الذكاء الاصطناعي في القطاع المصرفي الكيني على استخدام تقنية عامة أو محدودة، بل اتجهت البنوك إلى دَمْجه ضمن رؤيتها طويلة الأجل. فكما يوضح الشكل (1)، اعتمدت 66% من البنوك التجارية و57% من بنوك التمويل الأصغر إستراتيجيات متخصصة للذكاء الاصطناعي ضمن إستراتيجياتها الأوسع المتعلقة بالبيانات والابتكار والتحول الرقمي.

كما طوَّرت بعض البنوك أُطُر حوكمة للذكاء الاصطناعي تضمن قابلية تفسير النماذج. ويمكن أن يشير هذا التوجه إلى انتقال القطاع المصرفي الكيني من التجريب المحدود إلى التبني المؤسسي للذكاء الاصطناعي. ويأتي ذلك في ظل توقعات مؤسسة Citigroup بأن يسهم الذكاء الاصطناعي في دَفْع أرباح القطاع المصرفي العالمي إلى 2 تريليون دولار بحلول عام 2028م، أي بزيادة قدرها 9% خلال السنوات الخمس المقبلة.([2])

تبرز هنا العديد من الشركات الكينية التي تساهم في دَمْج الذكاء الاصطناعي في القطاع المصرفي، وفي مقدمتهم شركة Akili AI الكينية؛ إذ تقدم الشركة بالتعاون مع شركة ixaafrica نموذجًا متكاملًا لدمج الذكاء الاصطناعي في القطاع المصرفي الكيني؛ حيث تتولّى الشركة الكينية تطوير تطبيقات الذكاء الاصطناعي الموجهة للبنوك، وتتولى شركة ixaafrica توفير البنية التحتية الرقمية اللازمة.

وتوفر شركة Akili AI حلول الجيل التالي للبنوك؛ والتي تشمل خدمة عملاء مؤتمتة باللغات المحلية الكينية، وفتح الحسابات والموافقة على القروض خلال دقائق بدلًا من الإجراءات الروتينية التي تتطلب انتظارًا لعدة أيام، إلى جانب أدوات الامتثال المدعومة بالذكاء الاصطناعي التي تساعد البنوك على الالتزام بالمتطلبات التنظيمية ومكافحة المخاطر.([3])

وتظهر أيضًا منصة إم-شواري M-Shwari، والتي تعتمد على خوارزميات الذكاء الاصطناعي وتحليل البيانات لتقييم الجدارة الائتمانية للمقترضين. وساهمت هذه المنصة في توسيع الشمول المالي في كينيا بشكل كبير؛ إذ تجاوز عدد مستخدميها 30 مليون مستخدم، معظمهم من أصحاب الدخل المحدود والمشروعات الصغيرة([4]).

ثانيًا: منصات البنية التحتية الداعمة للذكاء الاصطناعي في البنوك الكينية

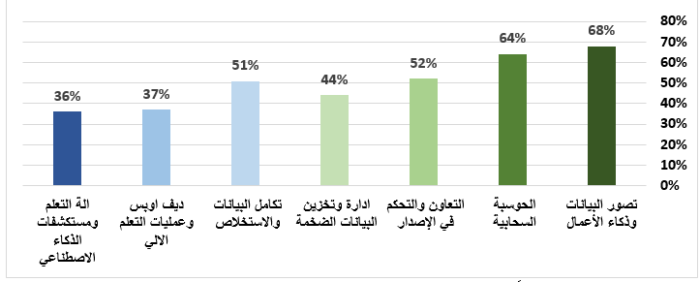

في هذا القسم نبرز المنصات التي تتبنَّاها البنوك الكينية لدعم تطبيقات الذكاء الاصطناعي؛ إذ يُوضّح الشكل (2) أن القطاع المصرفي الكيني يقوم على مبدأ “التأسيس أولًا”، وهنا تُركّز البنوك على بناء البنية التحتية الرقمية اللازمة للذكاء الاصطناعي قبل التوسُّع في استخدام نماذج التعلم الآلي المتقدّمة.

فقد استخدمت البنوك منصات تصوّر البيانات وذكاء الأعمال بنسبة 68%، تليها منصات الحوسبة السحابية بنسبة 64%، ويُوضّح ذلك اهتمام البنوك بتحويل البيانات والمعلومات إلى رؤى ومؤشرات مبدئية، وتوفّر بيئة لبناء تطبيقات الذكاء الاصطناعي المستقبلية.

كما سجَّلت منصات التعاون والتحكم في الإصدار نسبة 52%، بينما بلغت نسبة اعتماد منصات تكامل البيانات والاستخلاص 51%، وهذه تكون مرحلة توحيد مصادر البيانات وتحسين إدارة عمليات تطوير الأنظمة والتطبيقات الرقمية.

ويستكمل الشكل (2) توضيح توجهات البنوك الكينية في تبنّي المنصات الداعمة للذكاء الاصطناعي؛ إذ بلغت نسبة اعتماد البنوك على منصات إدارة وتخزين البيانات الضخمة 44%، وهو ما يشير إلى دخول بعض البنوك الكينية مرحلة التعامل مع الكميات الكبيرة وغير المنظمة من البيانات.

واستخدمت البنوك عمليات التطوير وعمليات التعلم الآلي بنسبة 37% فقط، بينما جاءت نسبة اعتماد منصات التعلم الآلي واستكشافات الذكاء الاصطناعي 36%. وهذا الانخفاض في انتشار ممارسات ([5])DevOps وMLOps([6]) يَحُدّ من قدرة البنوك على نشر نماذج الذكاء الاصطناعي وإدارتها وتحديثها بصورة مستمرة.

ثالثًا: مجالات توظيف الذكاء الاصطناعي في البنوك الكينية

أظهر تبنّي الذكاء الاصطناعي في البنوك الكينية تأثيرًا على مؤشرات الأداء المالي، مثل الكفاءة التشغيلية، وخفض التكاليف، وتعزيز الاحتفاظ بالعملاء. ومن خلال النقاط التالية، نُبرز أبرز تطبيقات الذكاء الاصطناعي في القطاع المصرفي الكيني:

| التطبيق | النسبة |

| إدارة مخاطر الائتمان | 65% |

| الأمن السيبراني | 54% |

| خدمة العملاء | 43% |

| التحقق من هوية العميل الإلكتروني | 41% |

| إدارة مخاطر الاحتيال | 40% |

(جدول 1) استخدامات الذكاء الاصطناعي في المؤسسات المالية الكينية

من إعداد الباحث اعتمادًا على تقرير “المركزي الكيني”.

1-تقييم الجدارة الائتمانية:

يُعدّ استخدام البنوك الكينية لتطبيقات الذكاء الاصطناعي في تقييم مخاطر الائتمان الأكثر استخدامًا مقارنة ببقية المهام التي يُوظف فيها الذكاء الاصطناعي. إذ يوضّح (جدول 1) أن 65% من المؤسسات المالية الكينية التي تستخدم الذكاء الاصطناعي توظّفه في تقييم مخاطر الائتمان.

كما أن 75% من مؤسسات التمويل الأصغر و45% من البنوك التجارية في كينيا تعتمد على الذكاء الاصطناعي في تقييم الجدارة الائتمانية. وتتضمن عملية تقييم مخاطر الائتمان تقدير احتمالية سداد المقترض لالتزاماته المالية، كما تؤدّي تقنيات تقييم الجدارة الائتمانية دورًا مُهمًّا في تحديد أسعار الفائدة وفقًا لآلية التسعير القائم على المخاطر، بما يسهم في تحسين الكفاءة التشغيلية، وتعزيز سرعة العمليات المصرفية ودقتها.([7])

يأتي دمج الذكاء الاصطناعي في البنوك الكينية في ظل معاناة القطاع المصرفي من مستويات مرتفعة من القروض المتعثرة، التي بلغت قيمتها 614 مليار شلن كيني أي نحو 5.1 مليار دولار أمريكي خلال الفترة من عام 2005م حتى نهاية عام 2022م.

كما سجَّل معدل التعثر في سداد القروض نحو 17.6% بحلول منتصف عام 2025م. ويُعزَى ذلك إلى عديد من العوامل من أبرزها تأخر المدفوعات الحكومية، مما فرَض ضغوطًا كبيرة على قدرة المقترضين على الوفاء بالتزاماتهم المالية، وهو ما تفاقم بفعل تداعيات جائحة كورونا، فضلًا عن تقلُّبات أسعار الصرف وارتفاع معدلات التضخم وأسعار الفائدة التي يعاني منها الاقتصاد الكيني.

ومع ذلك، أسهم دمج تقنيات الذكاء الاصطناعي في القطاع المصرفي، إلى جانب توجُّه البنك المركزي الكيني إلى تيسير السياسة النقدية في أغسطس 2024م، وخفض أسعار الفائدة، في تحسُّن جودة المحافظ الائتمانية؛ إذ انخفضت نسبة القروض المتعثرة إلى 17.1% بنهاية الأشهر الثمانية الأولى من عام 2025م.([8])

2-الأمن السيبراني:

في سبتمبر 2025م أعلن البنك المركزي الكيني عن إنشاء مركز عمليات الأمن السيبراني للقطاع المصرفي بهدف تعزيز قدرة النظام المالي على الصمود في وجه التهديدات السيبرانية سريعة التطور. وبعد ذلك، دمج البنك المركزي هذا المركز في وحدة الاندماج السيبراني التابعة له. ويختص المركز السيبراني بتقديم معلومات التهديدات السيبرانية، والاستجابة للحوادث الإلكترونية واحتوائها، فضلًا عن إجراء التحقيقات السيبرانية والأدلة الجنائية الرقمية.([9])

وتقوم أنظمة الذكاء الاصطناعي التي تدمجها البنوك الكينية بفحص ومعالجة المعاملات في أجزاء من الثانية، ورَصْد الحالات الشاذة مثل أنماط الإنفاق غير العادية، أو عدم تطابق الموقع، أو سلوك الجهاز غير المنتظم ووضع علامة عليها قبل إتمام عمليات الدفع.

ويوضح (جدول 1) أن 54% من المؤسسات المالية الكينية تستخدم الذكاء الاصطناعي لتعزيز أمنها السيبراني، وذلك استجابةً لعمليات الاحتيال الالكتروني التي تستهدف القطاع المصرفي الكيني؛ إذ سجّل عام 2024م وحده، خسارة البنوك الكينية أكثر من 1.59 مليار شلن كيني بسبب الاحتيال الإلكتروني.

وتشير دراسة أُجريت على 11 بنكًا في بورصة نيروبي إلى أن تبنّي البنوك لإستراتيجية فعَّالة لاستخبارات التهديدات السيبرانية يسهم بصورة جوهرية في تعزيز قدرتها على الكشف المبكر عن التهديدات، والحد من مخاطر الاحتيال المصرفي.([10])

3-خدمة العملاء:

كثفت البنوك الكينية دمج روبوتات الدردشة المدعومة بالذكاء الاصطناعي في تقديم خدماتها عبر منصات التواصل الاجتماعي؛ بهدف توفير تفاعل سريع وسلس مع العملاء؛ إذ إن 43% من المؤسسات المالية الكينية اعتمدت هذه التقنية. ووفقًا لدراسة فإن الذكاء الاصطناعي أسهم في تعزيز رضا العملاء وولائهم للمؤسسات المالية، مما ساعد على زيادة معدلات الاحتفاظ بالعملاء، وانعكس إيجابًا على الإيرادات.

كما أسهمت هذه الأتمتة في خفض تكاليف التشغيل من خلال تقليص الأعباء على أقسام خدمة العملاء، ممّا أدَّى إلى تحسين نِسَب التكلفة إلى الدخل في البنوك. ولم يقتصر الأمر على ذلك؛ إذ تستخدم البنوك أيضًا حلولًا قائمة على الذكاء الاصطناعي لرَصْد وتحليل آراء العملاء على وسائل التواصل الاجتماعي، بما يُتيح لها اكتساب رؤى أعمق حول احتياجات العملاء وتفضيلاتهم، ومِن ثَمَّ تحسين جودة الخدمات المُقدَّمة لهم.([11])

رابعًا: تقييم نُضْج الذكاء الاصطناعي في المؤسسات المصرفية الكينية

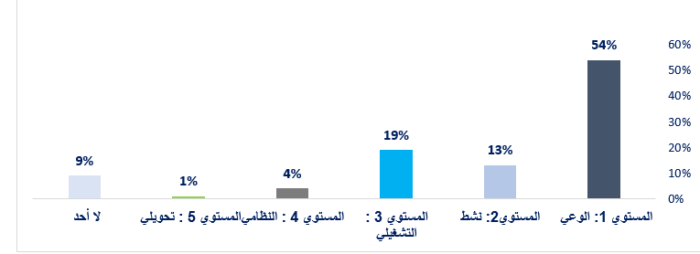

يُوضّح الشكل (3) توزيع المؤسسات المصرفية في كينيا وفق مستويات نُضْج الذكاء الاصطناعي، وتم إجراء الاختبار على البنوك الكينية بنموذج شركة جارتنر([12]) لنضج الذكاء الاصطناعي، ويكشف الاختبار أن القطاع المصرفي الكيني لا يزال في مراحله الأولى من تبنّي تقنيات الذكاء الاصطناعي رغم وجود مؤشرات على وجود بعض التحسنات:

1-مرحلة الوعي:

يشير الشكل (3) إلى أن 54% من المؤسسات المصرفية في كينيا تقع في المستوى الأول وهو الوعي وهنا تبدأ المؤسسات باستكشاف إمكانات الذكاء الاصطناعي، ولم تبدأ بعد باستخدامه بشكلٍ فِعْلي لتحقيق نتائج أعمال ملموسة. وينصبّ تركيز هذه المرحلة على بناء الوعي والفهم لتقنيات الذكاء الاصطناعي، واستكشاف تطبيقاتها المحتملة.

2-المرحلة النشطة:

أظهرت النتائج أن 13% من المؤسسات وصلت إلى المستوى الثاني النشط؛ إذ بدأت البنوك تجربة تقنيات الذكاء الاصطناعي وتستخدمها بنشاط في مجالات محددة من أعمالها. ومع ذلك، يبقى تبني الذكاء الاصطناعي محدودًا، ولا توجد إستراتيجية شاملة لاستخدامه. وتركّز البنوك على استكشاف إمكانات الذكاء الاصطناعي، وبناء المهارات والخبرات، وتحديد المجالات التي يمكن أن يضيف فيها الذكاء الاصطناعي قيمة للأعمال.

4-المستوى التشغيلي:

بلغت نسبة المؤسسات الموجودة في المستوى الثالث التشغيلي 19%، وتمتلك هذه المؤسسات في هذا المستوى إستراتيجية محددة لـ(AI)، وتعمل بنشاط على نشر تقنيات الذكاء الاصطناعي في مختلف أقسامها لتحقيق نتائج أعمال ملموسة. ويتم دمج الذكاء الاصطناعي في العمليات التجارية الرئيسية، مع التركيز على قياس الأداء وتحسينه.

5-المستوى النظامي:

وصلت 4% فقط من المؤسسات المصرفية الكينية إلى المستوى الرابع، وتستخدم هذه المؤسسات تقنيات الذكاء الاصطناعي على نطاق واسع في جميع جوانب أعمالها، وبوصولها لهذا المستوى تكون رسّخت ثقافة الابتكار والتجريب. ويصبح الذكاء الاصطناعي في جميع العمليات التجارية الرئيسية، مع التركيز على خلق القيمة ودفع عجلة الابتكار. وينصبّ التركيز على بناء منظومة ذكاء اصطناعي مستدامة، وإحداث تغيير جذري، وخلق ميزة تنافسي.

6-المستوى التحويلي:

لم تتجاوز نسبة المؤسسات التي بلغت المستوى الخامس التحولي 1%، ويكون لدى هذه المؤسسات تقنيات للذكاء الاصطناعي قادرة على تحويل نموذج أعمالها وخلق مصادر دخل جديدة. وتُعرف هذه المؤسسات بريادتها في مجالها؛ حيث تقود الابتكار والتغيير الجذري. وينصبّ التركيز على ابتكار نماذج أعمال ومنتجات وخدمات جديدة.

خامسًا: ركائز الحوكمة الآمنة لنشر تطبيقات الذكاء الاصطناعي في البنوك الكينية

أطلقت كينيا في مارس 2025م إستراتيجيتها الوطنية للذكاء الاصطناعي المسؤول (2025 – 2030)، والتي عُدّت خطوة هامة نحو ترسيخ مكانة البلاد كدولة رائدة في تبنّي الذكاء الاصطناعي وحوكمته في إفريقيا. وتقترح الإستراتيجية مجموعة من الإصلاحات الفنية والتنظيمية التي تهدف لخلق بيئة مواتية لتبنّي الذكاء الاصطناعي، بما في ذلك معالجة فجوات المهارات والقدرات، وتعزيز حماية البيانات وحوكمتها، ودعم اتخاذ القرارات في مجال الذكاء الاصطناعي.([13])

وتربط هذه الإستراتيجية عمليات اقتناء أنظمة الـ(AI) مستقبلًا بمعايير الشفافية وضوابط الخصوصية والإشراف على مخاطر النماذج وتوفير سجل امتثال يمكن الاستناد إليه عند المراجعة والتدقيق. ولا يُعدّ هذا الإطار التنظيمي عائقًا أمام البنوك في تبنّي التقنيات الحديثة، بل يمثل قاعدة تربط الإنفاق على الذكاء الاصطناعي بقدرة البنك على تعزيز الحوكمة، والقابلية للتدقيق، وسلامة البيانات، والرقابة على عمليات النشر والتشغيل.([14])

ولتعزيز حوكمة الذكاء الاصطناعي في البنوك، نوصي بما يلي:

1-نشر حلول الذكاء الاصطناعي المؤسسية: وذلك من خلال توفير بدائل معتمدة وآمنة للاستخدام المؤسسي، مثل نماذج التعلم الآلي المخصصة للمؤسسات، أو تطوير نماذج ذكاء اصطناعي داخلية تستند إلى النماذج الأساسية التي توفرها الشركات الكبرى، والاعتماد على البدائل مفتوحة المصدر وفقًا لمتطلبات الأمن والامتثال.

2-تطبيق أنظمة الكشف والمراقبة: استخدام أدوات مراقبة الشبكات، ووسطاء أمن الوصول إلى السحابة، وحلول مراقبة استخدامات الـ(AI) للكشف عن الأنشطة غير المصرَّح بها والإبلاغ عنها، إلى جانب توظيف أدوات منع فقدان البيانات المخصصة لبيئات الذكاء الاصطناعي، والتي تعمل على فحص البيانات الحساسة وتصفيتها قبل مشاركتها مع الأنظمة الذكية.

3-وضع سياسات للاستخدام المقبول للذكاء الاصطناعي: تطوير إطار تنظيمي واضح يصنّف أدوات الذكاء الاصطناعي إلى فئات معتمدة، ومحدودة الاستخدام، ومحظورة، مع تحديد ضوابط وآليات إنفاذ خاصة بمعالجة البيانات. ويساعد ذلك الموظفين على التمييز بين البيانات التي يمكن إدخالها إلى أنظمة الذكاء الاصطناعي والبيانات التي يجب حمايتها وعدم مشاركتها.

سادسًا: كينيا نحو التحوُّل إلى مركز إقليمي للذكاء الاصطناعي والابتكار الرقمي

يأتي ذلك كله في إطار سعي كينيا إلى ترسيخ مكانتها عاصمةً للذكاء الاصطناعي في إفريقيا. ففي يونيو 2026، التقى الرئيس الكيني ويليام روتو برئيس شركة OpenAIسام ألتمان على هامش قمة مجموعة السبع؛ حيث ناقش الجانبان جعل نيروبي مقرًّا لأول مبادرة أكاديمية تدريبية في مجال الذكاء الاصطناعي تقودها الشركة في شرق إفريقيا، إلى جانب توسيع نطاق تعليم الذكاء الاصطناعي وتعزيز المهارات الرقمية.

وتمتلك كينيا بالفعل واحدة من أكبر تجمعات المواهب البرمجية في إفريقيا؛ إذ يشارك المبرمجون الكينيون في تطوير مشروعات برمجيات مفتوحة المصدر حول العالم. وقد أسهم هؤلاء المبرمجين في تأسيس وتطوير شركات متخصصة في الـ(AI) ساعدت في بناء أنظمة الدفع الرقمية والمنصات اللوجستية والبرمجيات المؤسسية المستخدمة في العديد من دول إفريقيا جنوب الصحراء.( ([15]

وتُعد كينيا مركزًا إقليميًّا للذكاء الاصطناعي في شرق إفريقيا؛ حيث تستضيف فِرَقًا ومكاتب إقليمية لشركات تقنية كبرى مثل Google وMicrosoft. وفي هذا السياق، نجحت الشركات الناشئة الكينية في جذب تمويلات تجاوزت 638 مليون دولار خلال عام 2024م، بقيادة قطاع التكنولوجيا المالية. ونتيجة لذلك، صُنِّفت كينيا ضمن أكبر خمس دول إفريقية من حيث جاذبية عوائد الاستثمار في قطاع الشركات الناشئة والتكنولوجيا.

وأنشأت كينيا منظومة من البرامج والمراكز الداعمة للابتكار والتكنولوجيا. ويبرز في مقدمتها مركز iHub في نيروبي، الذي يُعدّ أحد أهم مراكز الابتكار الرقمي في إفريقيا؛ حيث يوفّر مساحات عمل مشتركة وحاضنات أعمال وشبكات تربط المبرمجين وروّاد الأعمال بالمستثمرين والشركات. كما أطلقت الحكومة الكينية مشروع “كونزا تكنوبوليس”، وهي مدينة ذكية قيد التطوير تهدف إلى أن تصبح مركزًا إقليميًّا للتكنولوجيا والبحث العلمي، من خلال استقطاب شركات التكنولوجيا العالمية([16]).

وفي هذه المنظومة الابتكارية وُلدت خدمة M-Pesa، التي قامت بالعديد من الخدمات المصرفية التقليدية. ومع اعتمادها لتقنيات الذكاء الاصطناعي، أصبحت خدمة Safaricom M-Pesa قادرة على الدفع والادخار والائتمان والتأمين والتحويلات المالية والتجارة الإلكترونية.

سابعًا: المخاطر الناشئة عن توظيف الذكاء الاصطناعي في القطاع المصرفي الكيني

لا شك أن التطور السريع واعتماد الذكاء الاصطناعي في البنوك يخلق فرصًا جديدة للابتكار، ولكنه في نفس الوقت يُدخل مخاطر سيبرانية جديدة للشركات والمستخدمين، وتدل على ذلك دراسة أجرتها مؤسسة كاسبريسكي العالمية للأمن السيبراني عام 2025م؛ إذ تشير الدراسة إلى أن سرقة كلمات المرور زادت بنسبة 83% في كينيا و56% في إفريقيا جنوب الصحراء عام 2025م.

كما زادت هجمات برامج التجسس بنفس النسبة، بينما ارتفعت هجمات الأبواب الخلفية بنسبة 25% في كينيا و8% في إفريقيا جنوب الصحراء. وغالبًا تنتج هذه المخاطر بسبب عدم التدريب المنتظم للموظفين، ووجود خلل في سياسات الحوكمة، وعدم وجود سياسات داخلية قوية.([17])

ولا تزال العديد من البنوك الكينية تفتقر إلى فهمٍ عميق للنماذج التي تعتمد عليها تطبيقات الـ(AI)، كما تعجز في كثير من الأحيان عن تفسير آليات عمل هذه النماذج. فوفقًا لبيانات البنك المركزي الكيني، فإن نحو 67% من البنوك الاستثمارية ومؤسسات التمويل الأصغر لا تمتلك سوى معرفة محدودة بتقنيات الذكاء الاصطناعي، في حين تظل الاستثمارات الموجهة نحو التقنيات الذكية عند مستويات متواضعة.

كما تفتقر قرابة 70% من هذه المؤسسات إلى إستراتيجيات رسمية وواضحة للذكاء الاصطناعي، وهو ما قد يؤدّي إلى ارتفاع تكاليف التشغيل وزيادة المخاطر التشغيلية والتنظيمية، فضلًا عن احتمالية تبني إستراتيجيات للذكاء الاصطناعي تُصاغ دون دراسات كافية أو عمليات تحقق دقيقة.([18])

وتبرز هنا مخاطر قد يتعرَّض لها القطاع المصرفي الكيني نتيجة دمج الذكاء الاصطناعي:

1-انتهاكات أمن البيانات والخصوصية: يمكن لدمج الـ(AI) في القطاع المصرفي نقل البيانات الشخصية إلى خوادم خارج كينيا بدون ترخيص يسمح بذلك لمزودي الذكاء الاصطناعي؛ حيث تقوم العديد من أدوات الذكاء الاصطناعي التوليدي بتخزين مدخلات المستخدم لتحسين نماذجها. وفي هذا السياق، تكشف البيانات أن شركة واحدة من كل خمس شركات في بريطانيا تتعرَّض لتسريب بيانات بسبب استخدام الموظفين للذكاء الاصطناعي التوليدي؛ حيث يُعدّ تسريب البيانات أحد أبرز المخاطر المرتبطة بالذكاء الاصطناعي.([19])

2-مخالفات الامتثال التنظيمي: قد يُنشئ الذكاء الاصطناعي ثغرات في الامتثال التنظيمي، عندما تُعالج البيانات خارج الأنظمة المعتمدة داخل المؤسسة، ويمكن أن تكون سجلات التدقيق غير مكتملة أو غير متاحة، وذلك يَحُد من القدرة على تتبُّع عمليات معالجة البيانات والتحقق منها. وقد تنتقل البيانات إلى أطراف خارجية دون تطبيق الضمانات القانونية والتنظيمية المناسبة، وهذا من شأنه أن يزيد من مخاطر انتهاك البيانات والأمن السيبراني، ويضعف الشفافية والرقابة.

3-توسيع نطاق التهديد السيبراني: يمكن أن يزيد الـ(AI) من حدة التهديدات السيبرانية من خلال توسيع نطاق سطح الهجوم عبر استخدام نقاط نهاية غير خاضعة للمراقبة، وتطوير أساليب الهجمات السيبرانية، إلى جانب إنشاء نقاط دخول جديدة من خلال خدمات سحابية غير معتمدة من المؤسسة.

خاتمة:

تكشف تجربة كينيا في دمج الذكاء الاصطناعي داخل القطاع المصرفي عن نموذج إفريقي متقدم يسعى إلى توظيف التقنيات الرقمية ليس فقط لتحسين الكفاءة التشغيلية، وإنما لإعادة تشكيل منظومة الخدمات المصرفية وتعزيز الأمن السيبراني.

وقد أظهرت المؤشرات أن البنوك الكينية قطعت خطوات مهمة في توظيف الذكاء الاصطناعي في تقييم الجدارة الائتمانية وكشف الاحتيال وتحسين تجربة العملاء، مستفيدةً من بيئة تكنولوجية نشطة ومنظومة ابتكار متنامية.

في المقابل، لا يزال القطاع يُواجه تحديات تتعلق بنضج تطبيقات (AI)، ونقص الخبرات المتخصصة، ومخاطر الخصوصية والأمن السيبراني، إلى جانب الحاجة إلى أُطر حوكمة أكثر صرامة لضمان الشفافية والامتثال التنظيمي. ومِن ثَم، فإن نجاح كينيا في التحول إلى مركز إقليمي للذكاء الاصطناعي المالي سيعتمد على قدرة الدولة الكينية على تحقيق توازن بين الابتكار وإدارة المخاطر.

وللاطلاع على جانب آخر على ملامح التحول الرقمي في إفريقيا، يمكن مشاهدة الفيديو التالي الذي يستعرض أبرز محاور استراتيجية “قراية” للزراعة الرقمية، ودورها في توظيف الذكاء الاصطناعي:

………………………………….

[1] Syekei, John. “AI Implementation in Kenya’s Financial Services Sector Is Surging.” September 9, 2025. على الرابط https://www.itedgenews.africa/ai-implementation-in-kenyas-financial-services-sector-is-surging/

[2] Citigroup. “AI in Finance: Bot, Bank & Beyond.” Citi GPS, June 17, 2024. https://www.citigroup.com/global/insights/ai-in-finance

[3] Bransfield-Garth, Simon. “Kenya’s Banking Sector Faces AI Tipping Point as New Technology Arrives.” iXAfrica. September 8, 2025. على الرابط https://ixafrica.co.ke/kenyas-banking-sector-faces-ai-tipping-point-as-new-technology-arrives/

[4] FSD Africa, “The Growth of M-Shwari in Kenya: A Market Development Story,” November 13, 2016, على الرابط https://fsdafrica.org/the-growth-of-m-shwari-in-kenya-a-market-development-story/

[5] – عمليات التطوير(DevOps): هي منهجية لتطوير البرمجيات تُسرِع تقديم تطبيقات وخدمات عالية الأداء من خلال دمج وأتمتة عمل فرق تطوير البرمجيات (Dev) وفرق عمليات تكنولوجيا المعلومات (IT) وتركز على تحسين التعاون بين فِرَق تطوير البرمجيات وفِرَق عمليات تكنولوجيا المعلومات عبر تبسيط سير العمل، وتعزيز الأتمتة، وتسريع نشر التطبيقات باستخدام الأدوات وأنظمة المراقبة.

[6] – عمليات التعلم الآلي (MLOps): توسع مبادئ DevOps لتشمل مشروعات التعلم الآلي. وتهدف إلى أتمتة وتحسين دورة حياة نماذج التعلم الآلي، بما في ذلك تدريب النموذج ونشره ومراقبته وإدارته. كما تضمن إمكانية التكرار والتوسع والموثوقية في تطبيقات التعلم الآلي.

[7] Kamau, George. “How AI Credit Risk Scoring in Kenya Is Changing Who Gets Loans and How Fast.” TechTrends. July 8, 2025. https://techtrendske.co.ke/2025/07/08/ai-credit-risk-scoring-in-kenya/

[8] Fitch Ratings, “Kenyan Banks’ Impaired Loan Ratios to Remain Elevated in 2026.” على الرابط

[9] Central Bank of Kenya. “CBK Establishes Banking Sector Cybersecurity Operations Centre.” September 22, 2025. https://www.businessquest.co.ke/cbk-establishes-banking-sector-cyber-security-operations-centre على الرابط

[10] Onchweri, Evans Ombati. “Cyber Threat Intelligence Strategy and Combating Banking Fraud in Kenya.” National Security: A Journal of the National Defence University-Kenya 2024 https://doi.org/10.64403/a494n042

[11] Omambia, Freda Moraa. “Artificial Intelligence (AI) and Financial Performance of the Financial Service Industry in Kenya.” African Journal of Commercial Studies 2025 https://ijcsacademia.com/index.php/journal/article/view/297/272

[12] – نموذج نضج الذكاء الاصطناعي منGartner : هو إطار تحليلي طوّرته شركة Gartner لمساعدة المؤسسات على تقييم مستوى تبنّيها للذكاء الاصطناعي وتحديد الخطوات اللازمة للانتقال من التجارب المحدودة إلى الاستخدام المؤسسي واسع النطاق الذي يحقق قيمة أعمال مستدامة.

https://medium.com/@mohsen.semsarpour/gartner-ai-maturity-model-2c01fab629b6

[13] Ndemo, Bitange. “How Banking Became Kenya’s First Real Market for AI.” African Exponent, July 16, 2025. https://www.africanexponent.com/how-banking-became-kenyas-first-real-market-for-ai/

[14] FNJ & Associates. “Building an AI Governance Program in Kenya: A Boardroom Guide.” FNJ & Associates, 2025 https://fnjassociates.co.ke/ai-governance-program-in-kenya/

[15]– أدونيا نديجي “روتو يعقد اجتماعًا مع أوبن إيه آي، ويخبرنا سام ألتمان بذلك”، 18 يونيو 2026، على الرابط

[16] – الجزيرة نت. “نيروبي.. من عاصمة السافانا إلى مختبر الذكاء الاصطناعي في إفريقيا.” 9 أكتوبر 2025. على الرابط

[17] iAfrica, “Kaspersky Warns Kenyan Businesses About Rising AI-Powered Cyber Risks at GITEX Kenya,” iAfrica, June 1, 2026, https://iafrica.com/kaspersky-warns-kenyan-businesses-about-rising-ai-powered-cyber-risks-at-gitex-kenya/

[18] Wanja, Winfred. “Safaricom Mpesa Has Launched AI Powered Service Fintech 2.0 To Increase Amount Of Transaction.” The Trading Room. https://tradingroom.co.ke/safaricom-mpesa-upgrade-by-the-new-fintech-2-0/

[19] Ella Hutchinson. “One-in-Five Organisations Have Had Company Data Exposed by an Employee Using AI Tools.” Intelligent CISO, April 26, 2024. https://www.intelligentciso.com/2024/04/26/one-in-five-organisations-have-had-company-data-exposed-by-an-employee-using-ai-tools

{kind=link}