يتباطأ التعافي الاقتصادي في إفريقيا جنوب الصحراء من الصدمات العالمية المتتالية، حيث تم تعديل توقعات النمو لعام 2026م بالخفض مقارنةً بتلك المنشورة في أكتوبر 2025م. وتَحُدّ من آفاق النمو وخلق فرص العمل التداعيات الجيوسياسية للصراع في الشرق الأوسط، وأعباء خدمة الدين المرتفعة، والضعف الهيكلي.

تفعيل السياسة الصناعية في إفريقيا

في هذا السياق، يُشير تقرير البنك الدولي (التحديث الاقتصادي لإفريقيا، أبريل 2026: تفعيل السياسة الصناعية في إفريقيا) إلى أن التحدي الذي يواجه النمو في إفريقيا هيكلي، ويتجلى في انخفاض الاستثمار، وضعف الإنتاجية، ومحدودية فرص العمل.

ورغم عودة الاهتمام بالسياسات الصناعية؛ فإن الجهود السابقة غالباً ما باءت بالفشل بسبب ضعف القدرة على التنفيذ والقيود المالية والمؤسسية، مع بعض الاستثناءات والتجارب الواعدة. ويقترح التقرير نهجاً عملياً قائماً على النظام البيئي، يربط أدوات السياسة بقدرات الدول لتحقيق مكاسب في الإنتاجية وتحول هيكلي مستدام.

وبناءً على ما تقدّم؛ نتناول الأداء الاقتصادي لمنطقة إفريقيا جنوب الصحراء، من خلال قراءاتنا لتقرير البنك الدولي المعنون «التحديث الاقتصادي لإفريقيا، أبريل 2026م: تفعيل السياسة الصناعية في إفريقيا»[1]

محاور المقال

المحور الأول:

صراع الشرق الأوسط وقنوات التأثير الاقتصادي على إفريقيا جنوب الصحراء

منذ بداية الصراع بين الولايات المتحدة وإسرائيل ضد إيران، ارتفعت أسعار خام برنت والغاز الطبيعي الأوروبي الفورية بنسبة 67% و58% على التوالي. ويتباين تأثير ارتفاع أسعار النفط والغاز في الأسواق الدولية على دول إفريقيا. فبينما تُعدّ دول مثل أنغولا، والغابون، وموزمبيق، والنيجر، ونيجيريا، من مصدري سلع الطاقة، ومن المرجح أن تحقق الكونغو عائدات تصديرية أكبر، إلا أن هذه الفوائد محدودة بسبب اعتمادها على واردات المنتجات المكررة.

وتتفاقم هذه الآثار بين مستوردي النفط، ولا سيما في دول شرق وجنوب إفريقيا التي تعتمد بشكلٍ كبير على واردات الوقود من دول مجلس التعاون الخليجي، حيث تستورد إثيوبيا وكينيا وموزمبيق وجنوب إفريقيا وتنزانيا وأوغندا أكثر من نصف منتجاتها البترولية (باستثناء النفط الخام) من الشرق الأوسط. بينما ستعتمد شدة آثار النزاع على عوامل عديدة، بما في ذلك مدة النزاع، فمن المرجح أن تنتقل هذه الآثار عبر أربع قنوات رئيسية: التجارة، والاستثمارات، والتمويل، والعمل.

أولاً: قناة التجارة:

يتجاوز حجم التبادل التجاري بين دول مجلس التعاون الخليجي وإفريقيا 120 مليار دولار، حيث تُصدّر اقتصادات الخليج بشكل أساسي المواد الهيدروكربونية والبتروكيماوية، وتستورد المعادن والذهب والمنتجات الزراعية من إفريقيا. وقد أدى النزاع إلى تعطيل هذه التجارة بشدة، مما ساهم في ارتفاع أسعار السلع العالمية، وزيادة خطر تجدد الضغوط التضخمية التي قد تُبطئ- أو حتى تُعكس- عملية تطبيع السياسة النقدية في المنطقة. كما أن ارتفاع الأسعار واضطرابات الإمداد في أسواق النفط العالمية يزيد من احتمالية حدوث نقص في الوقود في الاقتصادات الإفريقية.

وقد استجابت عدة دول بالفعل بتعديل سياساتها المحلية، بما في ذلك رفع أسعار الوقود (نيجيريا وجنوب إفريقيا)، والاعتماد على دعم الوقود لتخفيف العبء عن المستهلكين (إثيوبيا)، أو تبنّي تدابير لترشيد استهلاك الطاقة مثل فرض قيود على الاستخدامات غير الضرورية (موريشيوس) وتقنين الوقود (جنوب السودان).

وتُشكّل أسعار الأسمدة العالمية المتزايدة ضغطاً كبيراً، ولا سيما تلك التي تعتمد بدرجة كبيرة على واردات اليوريا والفوسفات. ومن بين الدول التي تعتمد اعتماداً كبيراً على واردات الأسمدة من الشرق الأوسط: السودان (54% من إجمالي واردات الأسمدة)، وتنزانيا (31%)، والصومال (30%)، وكينيا (26%). ومن المرجح أن تؤثر اضطرابات الإمداد على موسم الزراعة، وأن تُقلّل من غلة المحاصيل، وأن ترفع تكاليف إنتاج الغذاء، مما يؤدي إلى زيادة أسعار المواد الغذائية الأساسية وتفاقم انعدام الأمن الغذائي، مع آثار سلبية أكبر على الأسر الأكثر ضعفاً.

ويسعى المزارعون بالفعل إلى تأمين إمدادات الأسمدة قبل موسم الزراعة، ولا سيما في غرب إفريقيا، حيث تُعدّ الأسمدة ضرورية للمحاصيل التجارية مثل الكاكاو والقطن. ومن بين الدول الأخرى التي تعتمد اعتماداً كبيراً على الأسمدة في إنتاج الغذاء: كينيا، والصومال، والسودان.

ثانياً: قناة الاستثمار:

أصبحت دول الخليج من كبار المستثمرين في إفريقيا، حيث أعلنت عن 156 مشروعاً بقيمة تقارب 113 مليار دولار من الاستثمارات الجديدة في القارة خلال عامَي 2022م و2023م فقط في مشاريع الطاقة المتجددة والبنية التحتية، والخدمات اللوجستية، والتعدين، والزراعة. وتُساهم الإمارات بنحو 59.4 مليار، مع تركيز قوي على التعدين والخدمات اللوجستية.

وفي القطاع الزراعي، حفّزت جهود دول مجلس التعاون الخليجي لتأمين إمدادات غذائية طويلة الأجل مجموعة من الاستثمارات في إفريقيا، ولا سيما في مجال الأعمال الزراعية المحلية في غرب إفريقيا. وتشمل الاستحواذ على الأراضي الزراعية، وتوسيع إنتاج الغذاء، وتحسين البنية التحتية. كما تمتد لتشمل إنشاء مرافق للتصنيع وخدمات لوجستية للاستهلاك المحلي والتصدير إلى دول الخليج، مع التركيز بشكلٍ خاص على المحاصيل الأساسية وإنتاج الثروة الحيوانية.

ونتيجةً للصراع، قد تُعيد اقتصادات الخليج الكبرى النظر في تعهداتها الاستثمارية للتخفيف من آثار الصدمات الاقتصادية الداخلية. وقد تواجه المشاريع الرئيسية في قطاعات الطاقة والموانئ والتكنولوجيا تأخيرات محتملة أو تراجعاً في التمويل.

ثالثاً: قناة التمويل:

دفع الصراع المستمر المستثمرين إلى البحث عن ملاذٍ آمن، استجابةً لتصاعد التوترات، والضغوط التضخمية الناجمة عن ارتفاع أسعار الطاقة، وتجدد المخاوف بشأن الاستقرار الإقليمي. ويجري إعادة تقييم مدى ملاءمة منطقة الخليج كوجهة آمنة لرؤوس الأموال العالمية، ولا سيما في أعقاب الهجمات على البنية التحتية الحيوية، مثل مطار دبي الدولي ومحطات تحلية المياه في الكويت وقطر.

يحوّل المستثمرون محافظهم الاستثمارية نحو الأصول ذات المصداقية المؤسسية القوية والسيولة العالية، مثل الدولار والفرنك السويسري، وأدوات النقد قصيرة الأجل، ويبتعدون عن الأصول في الاقتصادات المعرضة لمخاطر الركود التضخمي، بما في ذلك العديد من الاقتصادات في إفريقيا. وقد يؤدي هذا التحول إلى زيادة هوامش مخاطر الدول وإضعاف العملات في المنطقة. ويعتمد حجم هذه الآثار واستمراريتها جزئياً على كيفية استجابة البنوك المركزية في الاقتصادات المتقدمة للضغوط التضخمية الناجمة عن صدمة العرض.

رابعاً: قناة العمل:

لا تزال التحويلات المالية من دول الخليج شريان حياة بالغ الأهمية للعديد من الاقتصادات الإفريقية، وخاصةً في شرق إفريقيا، مدعومةً بأعداد كبيرة من العمال المهاجرين العاملين في قطاعَي البناء والخدمات. أدى النزاع إلى تفاقم المخاطر التي تهدد هذه التدفقات، مما يُهدد مصدر دخل أساسي لدولٍ مثل كينيا، التي قد تواجه خسائر شهرية تصل إلى 40 مليون دولار. ومع انخفاض أجور العمال المهاجرين، تعاني الأسر في إفريقيا من ضغوط مالية متزايدة، ولا سيما في البلدان التي تُمثل فيها التحويلات المالية ما يقرب من 20% من الناتج المحلي، بما في ذلك جزر القمر، وغامبيا، وليسوتو، وليبيريا.

وقد يؤدي استمرار النزاع لفترة طويلة إلى مزيدٍ من الانخفاض مع تراجع فرص العمل، وتباطؤ التوظيف الجديد، وارتفاع معدلات العودة إلى الوطن وسط انكماشات في قطاعات مثل الضيافة والبناء.

المحور الثاني:

درجات التعافي غير المتكافئة ومفسراتها في إفريقيا جنوب الصحراء

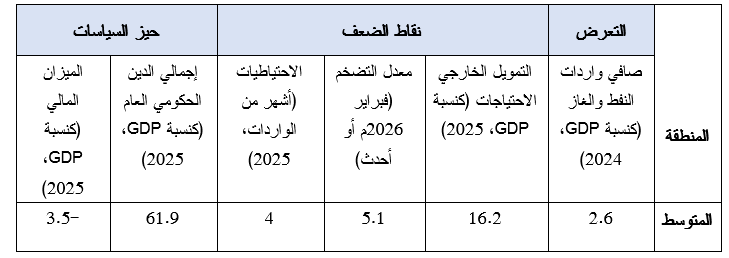

أولاً: التعرض، ومواطن الضعف، وحيز السياسات:

هناك ثلاثة أبعاد لجاهزية الدول: (التعرض، ومواطن الضعف، وحيز السياسات)، وذلك للاستجابة للآثار المحتملة والجارية للصراع. يقيس «التعرض» درجة الاعتماد على واردات النفط والغاز. وتعكس «مواطن الضعف» الظروف الاقتصادية الكلية التي قد تخفف من حدة صدمة أسعار الطاقة أو تزيدها. أما «حيز السياسات» فيقيس قدرة الحكومة على تنفيذ تدابير تخفف من التداعيات.

وهناك تباينٌ كبير في الجاهزية بين دول المنطقة على امتداد الأبعاد الثلاثة، إذ تُظهر أكثر من 60% من الدول تعرضاً متوسطاً أو مرتفعاً لواردات النفط والغاز. يواجه ما يقرب من نصف هذه الدول قيوداً كبيرة على التمويل الخارجي، حيث تتجاوز احتياجاتها من التمويل الخارجي 10% من الناتج المحلي الإجمالي، وتغطي احتياطياتها من النقد الأجنبي أقل من ثلاثة أشهر من الواردات. في المقابل، تحافظ معظم الدول على معدلات تضخم منخفضة نسبياً: فبحلول فبراير 2026م، سجلت حوالي 70% من الدول تضخماً سنوياً أقل من 6%.

أخيراً، لا يزال حيز السياسات المتاحة للتخفيف من أثر ارتفاع أسعار الطاقة محدوداً. ففي ثلثي الدول، يتجاوز إجمالي الدين الحكومي العام 50% من الناتج المحلي، وتعاني ثلاث من كل خمس دول من عجز في الميزانية يتجاوز 3% من الناتج المحلي، مما يعكس العبء الثقيل لخدمة الدين.

جدول (1): الأثر الاقتصادي للصراع في الشرق الأوسط على إفريقيا جنوب الصحراء: خريطة جاهزية:

ثانياً: علامات التعافي ومشهد النمو غير المتكافئ في المنطقة:

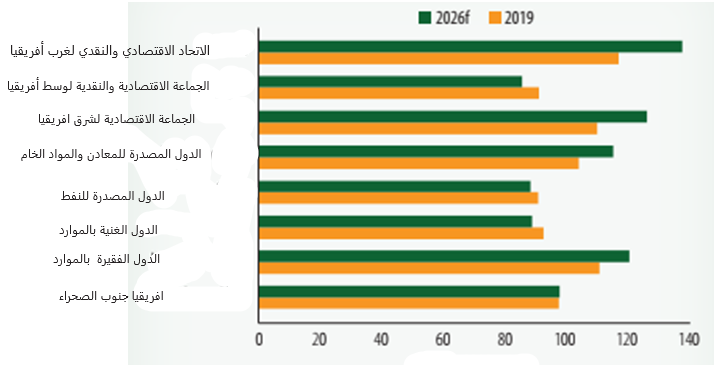

بالنسبة للمنطقة ككل، لا يزال الناتج الحقيقي للفرد أقل بثلاث نقاط مئوية من مستوى عام 2014م (قبل انخفاض أسعار السلع الأساسية) مع بداية عام 2026م، على الرغم من أنه من المتوقع أن يصل إلى مستوى ما قبل الجائحة في عام 2019م. وقد تعافى بسرعات متفاوتة بشكلٍ كبير بين الاقتصادات الغنية بالموارد والاقتصادات غير الغنية بها. بحلول عام 2026م، من المتوقع أن يرتفع نصيب الفرد في البلدان غير الغنية بالموارد بنسبة تقارب 20% مقارنةً بعام 2014م. في المقابل، من المتوقع أن يبقى في البلدان الغنية بالموارد أقل بنسبة تزيد على 10% من مستواه في عام 2014م، ويعكس هذا إلى حدٍّ كبير ضعف أداء الاقتصادات الغنية بالنفط في المنطقة.

شكل (1): مؤشر الناتج المحلي الإجمالي الحقيقي للفرد، 2019 و2026م (وفقاً لأسعار 2014م):

كما يتباين الأداء بشكلٍ ملحوظ بين المناطق الفرعية. فمن المتوقع أن تتجاوز مجموعة شرق إفريقيا مستوى نصيب الفرد في عام 2014م بنحو 25%، بينما من المتوقع أن يتجاوز الاتحاد الاقتصادي والنقدي لغرب إفريقيا مستواه في عام 2014م بنحو 36%. في المقابل، من المتوقع أن يبقى في المجموعة الاقتصادية لوسط إفريقيا أقل بنسبة 15% تقريباً من مستواه في عام 2014م.

بحلول نهاية 2026م، من المتوقع أن ينخفض نصيب الفرد من الدخل في نحو ثلث دول المنطقة (15 من أصل 47) عن مستواه في عام 2014م. وفي تسعٍ من هذه الدول الخمس عشرة، انخفض نصيب الفرد من الدخل بأكثر من 10% مقارنةً بعام 2014م. ويُعدّ هذا الانخفاض حاداً في خمس دول، هي: أنغولا، وغينيا الاستوائية، وجمهورية الكونغو، وجنوب السودان، والسودان، حيث انخفض نصيب الفرد من الدخل بأكثر من 25% عن مستواه في عام 2014م. وهذه الدول إما أنها تعتمد اعتماداً كبيراً على صادرات النفط أو أنها متأثرة بالنزاعات.

في المقابل، يبلغ متوسط دخل الفرد في 40% من دول المنطقة (19 من أصل 47) ما لا يقل عن ربع مستواه في عام 2014م. وتزداد هذه الزيادة في خمس دول، هي: الرأس الأخضر، وساحل العاج، وإثيوبيا، وغينيا، ورواندا، حيث يبلغ متوسطه في عام 2026م ما لا يقل عن 45% أعلى من مستواه في عام 2014م.

ثالثاً: نقص الاستثمار يفسر تباطؤ التعافي الاقتصادي في المنطقة بعد الأزمة:

يُلاحظ نمطٌ لافتٌ في المنطقة، وهو أنه بحلول عام 2026م، لم يتعافَ الاستثمار بشكلٍ كامل إلى المستويات التي سُجّلت قبل نهاية دورة أسعار السلع الأساسية أو قبل جائحة كوفيد-19، مما يجعل التعافي غير مكتمل، ويُعيق النمو. ولا يزال نصيب الفرد من الاستثمار أقل بنحو الخُمس من مستواه في عام 2014م، وذلك في أعقاب تراجعٍ مطوّل بدأ مع نهاية دورة أسعار السلع الأساسية. وبعد انخفاض أسعار النفط في الفترة 2014-2015م، استمر الاستثمار في التراجع حتى عام 2020م.

وعلى الرغم من انتعاشه بشكلٍ طفيف في الفترة 2021-2022م؛ فإن الزخم توقف في عام 2023م مع بدء سريان إجراءات التقشف المالي والنقدي التي تم تطبيقها استجابةً لارتفاع التضخم. ومع انخفاض التضخم تدريجياً، بدأت البنوك المركزية في تخفيف السياسة النقدية عن طريق خفض أسعار الفائدة؛ ومع ذلك، ظل انتعاش الاستثمار ضعيفاً حتى عام 2024م.

ومن العوامل الرئيسية وراء هذا الانتعاش الضعيف الركود المطول لسوق العقارات في الصين، والذي أدى إلى انخفاض الطلب الخارجي وتقليل الآثار الإيجابية للاستثمار. وبالتالي، على الرغم من ارتفاع أسعار السلع الأساسية بسبب الحرب الروسية الأوكرانية؛ لم يرتفع الاستثمار إلا بشكل طفيف.

منذ جائحة كوفيد-19، شهدت مستويات الاستثمار العام والخاص في الدول غير الغنية بالموارد ترابطاً قوياً. ورغم تعافي الناتج المحلي الإجمالي للفرد؛ فإن الاستثمار ظل أقل بكثيرٍ من مستواه قبل الجائحة، وأقل من المستوى الذي لوحظ قبل نهاية دورة السلع الأساسية. أما في الدول الغنية بالموارد، فقد انخفضا بشكلٍ حاد بعد نهاية دورة السلع الأساسية، مع انكماش ملحوظ في الاستثمار العام.

وفي حين أظهر الاستثمار في الدول الغنية بالموارد الطبيعية بعض التعافي بعد الجائحة، لم يعد أيٌّ من الاستثمار العام أو الخاص للفرد إلى مستواه في عام 2014م. وبعد ذروة التشديد النقدي في أواخر عام 2022م إلى أوائل عام 2023م، وما تلاه من انخفاض في التضخم العالمي، بدأت أسعار الفائدة في الانخفاض. مع ذلك، ورغم بدء التيسير النقدي، ظل نمو الاستثمار للفرد بطيئاً وضعيفاً. في إفريقيا جنوب الصحراء، أدى التراجع في نهاية دورة السلع الأساسية إلى انكماش في الاستثمار.

وبينما استمرت أسعار السلع الأساسية وأداء الصادرات في إظهار تحركات متقاربة؛ اتبع الاستثمار مساراً هبوطياً مطولاً ولم يتعافَ. علاوةً على ذلك، تُسعّر معظم السلع الأساسية بالدولار ويتم تداولها من خلال عقود فورية أو قصيرة الأجل، مما يسمح بانتقال صدمات الأسعار فوراً إلى عائدات الصادرات وميزان المدفوعات. ونتيجةً لذلك؛ تتحرك الصادرات بقوة وبشكلٍ متوقع مع أسعار السلع الأساسية العالمية، بينما يتأثر الاستثمار بالتوقعات طويلة الأجل، وجودة المؤسسات، والظروف المالية، واعتبارات المخاطر.

وبالنظر إلى المستقبل، يبقى ظهور دورة فائقة أخرى للسلع الأساسية غير مؤكد. ومن غير المرجح أن تكون أي دورة فائقة مستقبلية مدفوعة بالبنية التحتية والتوسع الحضري في الصين كما كان الحال في الماضي. بدلاً من ذلك، يمكن أن يكون مدعوماً بالطلب المتزايد على المعادن الحيوية المرتبطة بـالتحول العالمي للاستثمار الأخضر والذكاء الاصطناعي، وتوسيع البنية التحتية الرقمية.

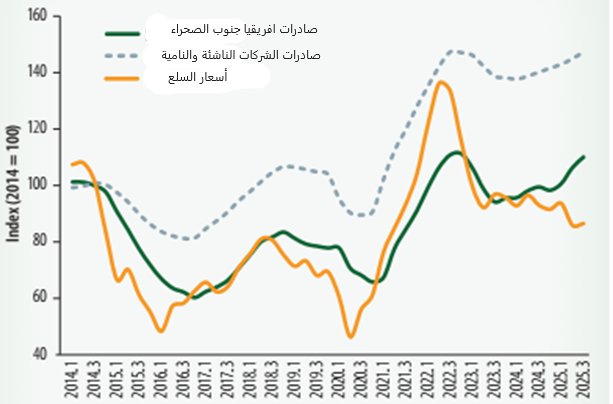

رابعاً: انتعاش التجارة مع إعادة تشكيل الأسواق العالمية، مما يعزز آفاق التعافي:

أدت الصدمات الخارجية العالمية المتتالية إلى تراجع حاد في التجارة العالمية، وتأثرت المنطقة بشكل غير متناسب. وبحلول عام 2020م، انخفضت قيمة صادرات المنطقة إلى ما يقرب من نصف مستوياتها في عام 2014م، وهو انكماش أعمق من الانكماش في الأسواق الناشئة والاقتصادات النامية الأخرى. ورغم أن ارتفاع أسعار السلع الأساسية المرتبط بالتوترات الجيوسياسية في عام 2022م قد وفر دفعة مؤقتة؛ فإن نمو الصادرات تراجع لاحقاً وظل راكداً إلى حدٍّ كبير في عامي 2023م و2024م.

وفي عام 2025م، تسارعت على الرغم من تزايد حالة عدم اليقين بشأن السياسات العالمية. وخلال العام الماضي، أُعيد تشكيل بيئة التجارة العالمية بفعل ارتفاع الرسوم الجمركية الأمريكية، والتعديلات المتكررة في السياسات، وتزايد عدد اتفاقيات التجارة الثنائية. ومنه؛ أثبتت التجارة العالمية مرونتها، وتعززت مع تنويع الشركات لأسواقها، وتسريع شحناتها، وتعديل سلاسل التوريد، مدعومةً جزئياً بارتفاع أسعار المعادن والمواد الخام.

ونتيجةً لذلك؛ تفوقت صادرات المنطقة في عام 2025م على التجارة العالمية وتجاوزت مستويات عام 2024م، مع تسارع نمو كلٍّ من حجم الصادرات وقيمتها، وقد دعم النمو التجاري القوي الطلب المتزايد من داخل المنطقة ومن الأسواق الخارجية.

شكل (2): الصادرات من إفريقيا جنوب الصحراء والأسواق الناشئة والنامية وأسعار السلع؛ الربع الأول من عام 2014م – الربع الثالث من عام 2025م:

وعلى الرغم من انخفاض الصادرات إلى الولايات المتحدة- التي تمثل أقل من 5% من إجمالي صادرات إفريقيا جنوب الصحراء- انخفاضاً طفيفاً، فقد تسارعت الشحنات إلى معظم الوجهات الأخرى. وارتفعت التجارة البينية الإقليمية ارتفاعاً حاداً، مما يعكس التقدم المستمر في التكامل الإقليمي. كما تعززت الصادرات إلى الاقتصادات النامية الأخرى، بما في ذلك الصين. من المتوقع أن يُسهم التوسع الكامل في تطبيق الإعفاء الجمركي الصيني للصادرات الإفريقية، المقرر في مايو 2026م، في تعزيز عائدات التصدير والمساعدة في تقليص الاختلال التجاري في المنطقة مع الصين.

وظل نمو التجارة متفاوتاً في عام 2025م، حيث تركزت المكاسب في دول ومناطق فرعية محددة بدلاً من توزيعها على نطاقٍ واسع في جميع أنحاء القارة. وسجلت الاقتصادات ذات الأسس القوية، والخدمات اللوجستية الأفضل، أو ذات التعرض الأكثر تنوعاً للطلب الخارجي القوي، أداءً تجارياً أقوى، بينما واجهت اقتصادات أخرى قيوداً. وواصلت دول شرق إفريقيا، مثل إثيوبيا وكينيا وأوغندا، قيادة نمو الصادرات الإقليمية. وشهدت دول جنوب وغرب إفريقيا تحسناً معتدلاً في عام 2025م بعد سنوات من الركود.

خامساً: مكونات قطاع الأعمال تكافح من أجل تحقيق زخم مستدام:

تُظهر المؤشرات عالية التردد للنشاط الاقتصادي في المنطقة، ولا سيما مؤشر مديري المشتريات، أن قطاعَي التصنيع والخدمات شهدا تعافياً متقلباً وغير متكافئ في عام 2025م، مقيداً بنقاط ضعف هيكلية مستمرة وتدهور متجدد مع اقتراب نهاية العام. في الأشهر الأولى من عام 2025م، عانى القطاع الخاص في غانا وجنوب إفريقيا من أجل اكتساب الزخم، حيث عكس انخفاض الإنتاج وضعف طلبات التصدير ضَعفَ الطلب العالمي واستمرار الاختناقات اللوجستية، بينما تعطل النشاط في موزمبيق بشكل أساسي بسبب الاضطرابات المدنية والاحتجاجات.

وبحلول منتصف العام، ظهر توسع طفيف في النشاط التجاري، مدفوعاً إلى حدٍّ كبير بالطلب المحلي القوي، بينما ظل أداء الصادرات ضعيفاً بسبب التوترات التجارية العالمية وتأثير الإجراءات الجمركية الأمريكية. وخلال الربع الثالث، استمر ضعف الطلب المحلي وضعف أسواق التصدير والتحديات اللوجستية المستمرة في التأثير سلباً على الأعمال.

شهدت غانا وجنوب إفريقيا نشاطاً ملحوظاً. في المقابل، ظلّت معنويات الأعمال في نيجيريا وأوغندا إيجابية نسبياً، مدعومةً بانخفاض أسعار الإنتاج والمدخلات، وبيئة طلب محلي أكثر انتعاشاً. وفي كينيا، تعافى الطلب المحلي مدفوعاً بقطاع البناء. ومع اقتراب نهاية عام 2025م، أدّى ازدياد حالة عدم اليقين وتزايد الضغوط التشغيلية إلى تراجع ظروف الأعمال في المنطقة. وتراجع النشاط الصناعي بشكلٍ ملحوظ في جنوب إفريقيا وزامبيا، حيث أدّت بيئات التشغيل المتدهورة إلى مزيدٍ من التقييد للزخم.

استمر نمو النشاط الاقتصادي في جنوب إفريقيا في التوسع بوتيرة معتدلة. ونما الناتج المحلي الإجمالي بنسبة 0.4% على أساس ربع سنوي في الربع الرابع من عام 2025م، وهو أعلى بقليل من النسبة المعدلة البالغة 0.3% المسجلة في الربع السابق. وكانت الخدمات، ولا سيما التجارة والتمويل والعقارات وخدمات الأعمال، هي المحركات الرئيسية للنمو. في المقابل، أثر كلٌّ من قطاع التصنيع وقطاع التعدين سلباً على النشاط الاقتصادي العام، حيث انكمش كلا القطاعين بنسبة 0.6% على أساس ربع سنوي. أما على صعيد الطلب، فقد قدّم استهلاك الأسر والاستثمار الثابت دعماً. ومع نتائج الربع الرابع، بلغ نمو الناتج المحلي الإجمالي لعام 2025م 1.1%.

تشير مؤشرات النشاط الأخيرة إلى تحسن طفيف في الأداء الاقتصادي لجنوب إفريقيا ينعكس في تباطؤ حاد في وتيرة تدهور معنويات الأعمال. تعافى مؤشر مديري المشتريات المعدل موسمياً من بنك أبسا من أدنى مستوى له مؤخراً عند 40.5 في ديسمبر 2025م إلى 48.7 في يناير 2026م، قبل أن يتراجع إلى 47.4 في فبراير. وعلى الرغم من الانتعاش الأوّلي في بداية العام؛ فقد ظل المؤشر الآن دون مستوى 50 نقطة لخمسة أشهر متتالية مما يشير إلى استمرار الانكماش في النشاط الصناعي. ويؤكد انخفاض فبراير الضعف المستمر في الإنتاج واستمرار فقدان الوظائف.

ظلت ظروف التشغيل صعبة أيضاً، حيث واجهت الشركات تأخيرات كبيرة في الموانئ، وانقطاعات متقطعة في التيار الكهربائي محلياً، وضعفاً مستمراً في الطلب المحلي والخارجي، وكلها عوامل تستمر في تقييد الإنتاج والثقة.

تباطأ نمو تجارة التجزئة في ديسمبر 2025م إلى 2.6% على أساس سنوي، بانخفاض عن 3.6% في نوفمبر. وكان التباطؤ أكثر وضوحاً في مبيعات الأدوية والمنتجات الطبية، وكذلك المنسوجات والملابس والأحذية والمنتجات الجلدية. في المقابل، تعزز نمو مبيعات الأثاث المنزلي والأجهزة والمعدات.

حافظ النمو الاقتصادي في نيجيريا على استقراره عند 4.0% في عام 2025م، دون تغيير يُذكر عن عام 2024م، حيث استمرت الخدمات في كونها المحرك الرئيسي. وشهد هذا القطاع نمواً بنسبة 4.1%، وشكّل أكثر من نصف إجمالي النمو، مدعوماً بالأداء القوي في قطاعات تكنولوجيا المعلومات والاتصالات، والخدمات المالية، والعقارات.

وتسارع نمو قطاع تكنولوجيا المعلومات والاتصالات إلى 6.9% مدفوعاً بزيادة الاستثمار واعتماد التقنيات الرقمية، بينما نما قطاع الخدمات المالية بنسبة 14.5%، مما يعكس إصلاحات القطاع المصرفي وزيادة المعاملات الرقمية. وتراجع نمو قطاع العقارات ولكنه ظل إيجابياً عند 3.8%. وارتفع نمو القطاع الزراعي إلى 2.9% من 1.7% في عام 2024م، مدعوماً بالمكننة الزراعية وتحسن الأحوال الجوية، على الرغم من أن انعدام الأمن ونقص المدخلات ومخاطر المناخ وضعف الخدمات اللوجستية لا تزال تُعيق نمو القطاع.

ارتفع نمو القطاعات الصناعية غير النفطية إلى 3.6%، مدفوعاً بشكلٍ رئيسي بقطاعَي البناء وإنتاج الإسمنت وسط زيادة الإنفاق الرأسمالي على المستوى المحلي، بينما ظل الأداء الأوسع محدوداً بسبب التحديات الهيكلية. وحافظ قطاع النفط والغاز على زخمه القوي، متوسعاً بنسبة 8.5%، مع ارتفاع إنتاج النفط الخام والمكثفات إلى 1.7 مليون برميل يومياً، وزيادة نشاط التكرير مع زيادة تشغيل مصفاة دانغوت.

كما تراجع التضخم بشكل ملحوظ، وإن ظل في خانة العشرات، إذ انخفض التضخم الرئيسي إلى 15.1% على أساس سنوي في فبراير 2026م من 26.3% في العام السابق، مع انخفاض تضخم أسعار الغذاء إلى 12.1%. وقد دعم هذا التيسير سياسة نقدية متشددة، وانخفاض تقلبات سعر الصرف، وتحسن الإمدادات الغذائية، لكن التضخم لا يزال مرتفعاً نسبياً مقارنةً بنمو الدخل، ولم ينخفض معدل الفقر بعد.

تشير المؤشرات عالية التردد إلى استمرار التوسع الاقتصادي حتى عام 2026م. فبعد انخفاضه في يناير، عاد «مؤشر مديري المشتريات» الصادر عن «ستانبيك آي بي تي سي» إلى نطاق التوسع في فبراير 2026م، مسجلاً 53.2 (فوق عتبة 50 نقطة)، مدفوعاً بزيادة الطلبات الجديدة والتوظيف والإنتاج في جميع القطاعات التي شملها المسح. وبالمثل، يشير «مؤشر مديري المشتريات» الصادر عن البنك المركزي النيجيري إلى استمرار الزخم في جميع قطاعات الاقتصاد.

تحسنت معنويات قطاع الأعمال في كلٍّ من التصنيع والخدمات في فبراير بعد بداية فاترة لعام 2026م. وارتفع «مؤشر مديري المشتريات» لبنك «ستانبيك آي بي تي سي» نيجيريا من 49.7 في يناير إلى 53.2 في فبراير، مدعوماً بزيادة قوية في الطلبات الجديدة، حيث ساهم ارتفاع الطلب وتحسن القدرة الشرائية في رفع النشاط الاقتصادي العام. وشهد الإنتاج أسرع وتيرة نمو له في أربعة أشهر، مما دفع الشركات إلى زيادة التوظيف. كما زادت أنشطة الشراء والمخزونات لاستيعاب الطلب المتزايد.

وساعد انخفاض الضغوط التضخمية في الحد من ارتفاع تكاليف المدخلات وأسعار البيع. ومع ذلك، ظلت ثقة قطاع الأعمال حذرة، حيث قامت الشركات بتقييم استدامة الانتعاش الأخير.

وشهد النشاط الاقتصادي في أنغولا تعزيزاً ملحوظاً في الربع الأخير من عام 2025م، حيث تسارع النمو السنوي إلى 5.7%، مرتفعاً من 1.8% في الربع السابق. وعلى مدار العام، نما الاقتصاد بنسبة 3.13%، مدفوعاً بشكل أساسي بزيادة قوية بلغت 7.34% في القطاع غير النفطي. عزز الأداء القوي في قطاعات المعلومات والاتصالات، وخدمات النقل والتخزين، والتجارة، وخدمات الإقامة والطعام، هذا الزخم. في المقابل، انكمش قطاع النفط بنسبة 1.21% في عام 2025م، مما يعكس انخفاض الإنتاجية في حقول النفط المتقادمة وتوقفات الإنتاج المتقطعة. ومع ذلك، ساهم بدء مشاريع جديدة في أواخر يوليو في التخفيف جزئياً من تراجع إنتاج النفط الخام.

نما اقتصاد كينيا بوتيرة أبطأ قليلاً في الربع الثالث من عام 2025م، بنسبة 4.9% على أساس سنوي مقارنةً بنسبة 5.0% في الربع السابق. وتعزز النشاط في معظم القطاعات، مع بقاء الزراعة المحرك الرئيسي، مدعومةً بزيادة إنتاج الحليب وصادرات الزهور المقطوفة القوية. بعد انكماش بنسبة 2.6% في الربع الثالث من عام 2024م، شهد قطاع البناء انتعاشاً ملحوظاً، حيث نما بنسبة 6.7% في الربع الثالث من عام 2025م.

وساهمت قطاعات العقارات والإقامة والخدمات الغذائية والخدمات المالية والتأمين، بالإضافة إلى قطاع المعلومات والاتصالات، في انتعاش النشاط التجاري. واستمر تحسن معنويات قطاع الأعمال الخاص في فبراير 2026م، وإن كان بوتيرة أبطأ، حيث سُجل نمو في المبيعات في قطاعات البناء وتجارة الجملة والتجزئة والخدمات، على عكس الانكماش في قطاعَي الزراعة والتصنيع. وانخفض «مؤشر مديري المشتريات» في كينيا الصادر عن بنك «ستانبيك» إلى 50.4 نقطة من 51.9 نقطة في يناير.

في غانا، نما الناتج المحلي الإجمالي الحقيقي بنسبة 5.3% على أساس سنوي في الربع الثالث من عام 2025م، مدعوماً بنشاط أقوى في قطاع الخدمات، ولا سيما المعلومات والاتصالات، والتمويل، والتأمين، والتجارة، والنقل والتخزين. ومع ذلك، تباطأ النمو مقارنةً بنسبة 7% المسجلة في الفترة نفسها من العام السابق. استفاد النشاط الاقتصادي المحلي من انخفاض حاد في التضخم، الذي انخفض من 23.5% في يناير 2025م إلى 3.2% في مارس 2026م.

وتزامن هذا الانخفاض مع ارتفاع قيمة العملة المحلية (السيدي)، مدعوماً بارتفاع أسعار الذهب، وتحسن احتياطيات النقد الأجنبي، وضعف الدولار الأمريكي؛ استجابةً لتخفيف الضغوط التضخمية وتحسن آفاق النمو، تم تخفيض سعر الفائدة على السياسة النقدية من 27% في يناير 2025م إلى 14% في مارس 2026م.

وتراجع النشاط التجاري في فبراير 2026م، حيث ارتفع «مؤشر مديري المشتريات» ارتفاعاً طفيفاً إلى 49.2 من 48.5 في الشهر السابق، مما يشير إلى استمرار تدهور ظروف التشغيل. وكان هذا التراجع مدفوعاً بشكل كبير بتوقعات انخفاض الطلب، مما أدى إلى انخفاض النشاط التجاري، وبداية ضعيفة للعام.

المحور الثالث:

معوقات النمو في المنطقة وتفاوتاته والرياح التي تعيقه

أولاً: رياح معاكسة متزايدة تُعيق النمو في إفريقيا جنوب الصحراء:

من المتوقع أن ينمو النشاط الاقتصادي في المنطقة بنسبة 4.1% في عام 2026م، وهي نفس النسبة المتوقعة في عام 2025م. وقد تم تخفيض توقعات النمو للمنطقة لعام 2026م بمقدار 0.3 نقطة مئوية مقارنةً بالتوقعات الواردة في عدد أكتوبر 2025م من نشرة «نبض إفريقيا».

في مختلف دول المنطقة، تم تعديل توقعات النمو لبعض الدول الكبرى بالخفض في عام 2026م؛ ولا سيما أنغولا وكينيا وموزمبيق ونيجيريا والسنغال وجنوب إفريقيا، وزامبيا. إجمالاً، سجلت حوالي 60% من دول المنطقة (29 من أصل 47) مراجعات بالخفض في توقعات النمو لعام 2026م. وقد دعم النمو في المنطقة، من بين عوامل أخرى، تحسن استقرار الاقتصاد الكلي. كما أن السيطرة الأفضل على التضخم تُعزز الاستهلاك والاستثمار الخاصّين.

تُعزز أُطر السياسات الاقتصادية الكلية المُحسّنة- كما يتضح من انخفاض معدلات التضخم وانحسار الاختلالات المالية- مصداقية السياسات ومرونتها. وقد ساهمت الظروف المناخية المواتية، وقوة العملات المحلية، وانخفاض أسعار الوقود والغذاء، في انخفاض الضغوط التضخمية، مما خلق بيئةً أكثر ملاءمة للإنفاق الأسري والنشاط التجاري. كما أن ارتفاع أسعار السلع الأساسية- وخاصةً المعادن الثمينة والمشروبات- يدعم عائدات التصدير ويعزز الإيرادات المالية في العديد من الاقتصادات الإفريقية.

وقد أظهر الأداء التجاري مرونةً في ظل التوترات التجارية العالمية المستمرة، مدعوماً بشراكات المنطقة التجارية المتنوعة والإعفاءات من زيادات الرسوم الجمركية على السلع الأساسية. وتتعرض هذه التطورات الإيجابية لاختبارات من خلال تزايد التحديات الخارجية، ولا سيما تصاعد الصراع في الشرق الأوسط، والذي يهدد بتقويض النمو من خلال ارتفاع أسعار الطاقة، واضطرابات التجارة، وتجدد الضغوط التضخمية. من جانب الإنفاق، يُعزى النمو المتوقع في عام 2026م في معظمه إلى الاستهلاك والاستثمار الخاصّين.

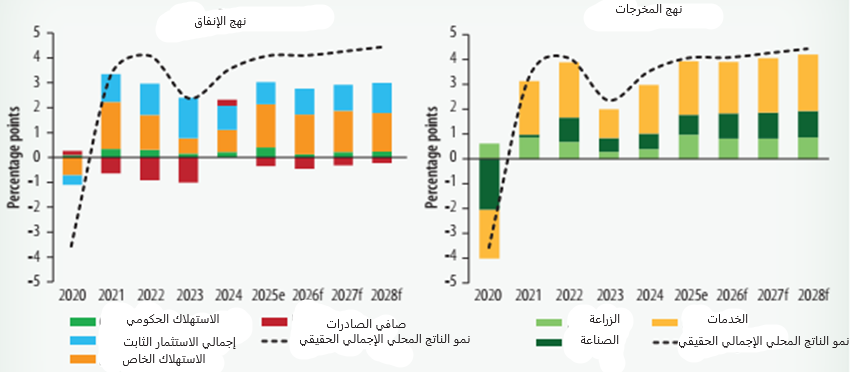

شكل (3): مساهمات في نمو الناتج المحلي الإجمالي في إفريقيا جنوب الصحراء، 2020-2028م:

ولا تزال مساهمة استهلاك الأسر في نمو الناتج المحلي الإجمالي كبيرة عند 1.6% (انخفاضاً من 1.8% في عام 2025م) بفضل انخفاض التضخم وتحسن استقرار توقعات التضخم في معظم البلدان. وتعززت مساهمة الاستثمار لتصل إلى 1.0% (ارتفاعاً من 0.9% في عام 2025م)، مدعومةً بظروف مالية عالمية ومحلية أكثر تيسيراً. من جانب الإنتاج، يُمثل قطاع الخدمات حوالي نصف النمو الاقتصادي في 2026م. وضمن هذا القطاع، لا تزال قطاعات التمويل وتكنولوجيا المعلومات والاتصالات وتجارة الجملة والتجزئة والسياحة هي المحرك الرئيسي للنشاط الاقتصادي.

كما أن زيادة توليد الكهرباء وتوافر إمدادات موثوقة (خاصةً في إثيوبيا وجنوب إفريقيا)، إلى جانب الأداء الزراعي القوي، يدعم النمو الاقتصادي. من المتوقع أن يساهم قطاعا الزراعة والصناعة بنحو 0.8 و1.0 % على التوالي في نمو الناتج المحلي الإجمالي هذا العام.

ثانياً: تفاوت زخم النمو في مختلف المناطق الفرعية:

يتباين أداء النمو بشكل ملحوظ بين البلدان ومجموعات البلدان في المنطقة. من المتوقع أن يضعف النمو في 25 من أصل 47 اقتصاداً في المنطقة بحلول عام 2026م. ويبلغ متوسط تباطؤ النمو لهذه المجموعة 0.7 نقطة مئوية في عام 2026م (مقارنةً بعام 2025م).

ومع ذلك، من المتوقع أن يتباطأ النمو الاقتصادي في بعض البلدان بوتيرة أسرع، بما في ذلك السنغال (انخفاض معدل النمو بمقدار 4.5 نقطة مئوية في عام 2026م)، وزيمبابوي (2.8 نقطة مئوية)، ورواندا (2.1 نقطة مئوية)، وإثيوبيا (1.2 نقطة مئوية)، وغانا (1.2 نقطة مئوية)، وبنين (1.1 نقطة مئوية). أكثر من نصف بلدان المنطقة لم تتجاوز بعد متوسط معدل نموها السنوي خلال الفترة 2000-2019م.

في عام 2026م، من المتوقع أن تكون معدلات النمو في 26 دولة من أصل 47 دولة في إفريقيا جنوب الصحراء الكبرى أبطأ بنسبة 1.9 نقطة مئوية في المتوسط مقارنةً بمتوسط نموها خلال العقدين الأولين من هذا القرن.

ولا يزال النمو الاقتصادي في المنطقة متأثراً سلباً بالأداء الضعيف لأكبر اقتصاداتها- أنغولا ونيجيريا وجنوب إفريقيا- مقارنةً بمتوسطاتها التاريخية خلال الفترة 2000-2019م. ومن المتوقع أن يصل النمو في هذه الدول إلى 3.1% في عام 2026م (دون تغيير عن عام 2025م)، وأن يرتفع بشكل طفيف إلى 3.4% سنوياً في الفترة 2027-2028م.

ولا يزال معدل النمو في هذه الدول أقل بكثير من متوسطها طويل الأجل قبل الجائحة، والذي بلغ 4.6% سنوياً، باستثناء أنغولا ونيجيريا وجنوب إفريقيا، من المتوقع أن يرتفع النمو في المنطقة ارتفاعاً طفيفاً من 5.2% في عام 2025م إلى حوالي 5.3% في عام 2026م، وأن يتسارع إلى 5.5% سنوياً حتى عامَي 2027-2028م.

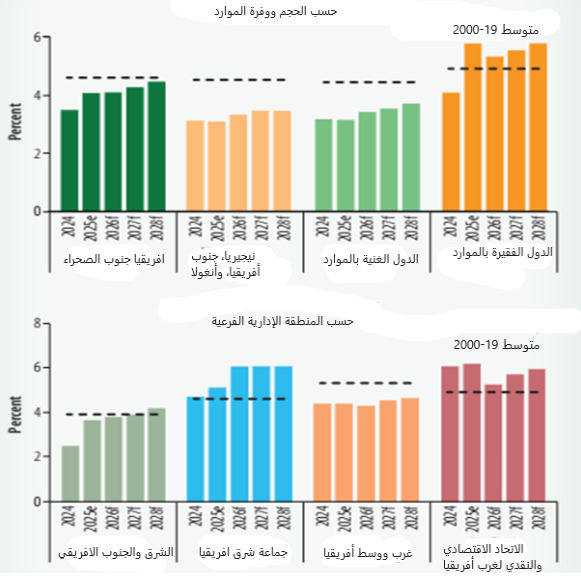

شكل (4): نمو الناتج المحلي الإجمالي في مختلف مناطق إفريقيا جنوب الصحراء، 2024-2028م:

وقد شهدت الدول الغنية بالموارد في المنطقة تعافياً تدريجياً، على الرغم من أن معدل نموها لا يزال أقل من المعدلات المسجلة خلال العقدين الأولين من هذا القرن. من المتوقع أن يتسارع النمو في هذه المجموعة من 3.2% في عام 2025م إلى 3.4% في عام 2026م، وأن يستقر عند حوالي 3.6% في عام 2028م. وسيدعم هذا التحسن الطلب العالمي المستمر على الموارد الطبيعية، بما في ذلك السلع الزراعية والمعادن الحيوية والمعادن النفيسة.

ومن المتوقع أن يوفر تمديد قانون «أجوا» لهذا العام، وبدء مبادرة الإعفاء الجمركي الصينية في مايو 2026م، دعماً إضافياً لنمو الصادرات بدءاً من النصف الثاني من عام 2026م. ومع ذلك، فإن استمرار التوترات التجارية العالمية، وتزايد المخاطر الجيوسياسية واحتمال تفاقم التشرذم الجيواقتصادي، قد يؤدي إلى تباطؤ تجارة السلع الأساسية وتقليص المكاسب.

في المقابل، من المتوقع أن يبلغ النمو في البلدان غير الغنية بالموارد 5.3% في عام 2026م، متجاوزاً بذلك متوسطه طويل الأجل البالغ 4.8% سنوياً خلال الفترة 2000-2019م، وأن يتسارع إلى 5.6% سنوياً في الفترة 2027-2028م. وقد ساهمت قوة العملات وانخفاض التضخم السريع إلى جانب الإصلاحات الهيكلية في إتاحة فرص استثمارية جديدة، ودعم الطلب المحلي في هذه الاقتصادات.

في شرق وجنوب إفريقيا، من المتوقع أن يرتفع النشاط الاقتصادي ارتفاعاً طفيفاً من 3.7% في عام 2025م إلى 3.8% في عام 2026م، وأن يستمر في النمو بمعدل سنوي متوسط قدره 4.1% في الفترة 2027-2028م. ولا يزال الأداء الاقتصادي للمنطقة الفرعية متأثراً سلباً بتباطؤ النمو في أنغولا وجنوب إفريقيا.

وباستثناء هذين البلدين الكبيرين، من المتوقع أن يرتفع النمو في شرق وجنوب إفريقيا من 5.2% في عام 2025م إلى 5.6% في عام 2026م، وأن يستقر عند متوسط سنوي قدره 5.5% في الفترة 2027-2028م. ولا تزال مجموعة شرق إفريقيا أسرع التكتلات الإقليمية نمواً، حيث من المتوقع أن ينمو الناتج بنسبة 6.1% في عام 2026م، وأن ينمو بوتيرة مماثلة في الفترة 2027-2028م.

وضمن مجموعة شرق إفريقيا، من المتوقع أن تسجل رواندا وتنزانيا وأوغندا أقوى معدلات النمو في عام 2026م. أما في غرب ووسط إفريقيا، فمن المتوقع أن ينمو النشاط الاقتصادي بنسبة 4.3% في عام 2026م، وأن يرتفع قليلاً إلى 4.6% سنوياً في الفترة 2027-2028م. باستثناء نيجيريا، من المتوقع أن يصل النمو في المنطقة الفرعية إلى 4.7% في عام 2026م، وأن يتسارع إلى 5.4% في الفترة 2027-2028م.

ومن المتوقع أن يتباطأ النمو في الاتحاد الاقتصادي والنقدي لغرب إفريقيا إلى 5.3% في عام 2026م، بانخفاض عن 6.2% في عام 2025م، قبل أن يتسارع إلى معدل سنوي متوسط قدره 5.9% في الفترة 2027-2028م. وفي عام 2026م، يفوق تباطؤ النمو في بنين وساحل العاج وغينيا بيساو والسنغال التسارع في النمو في مالي، مما يؤدي إلى تباطؤ ملحوظ في النشاط الاقتصادي للاتحاد الاقتصادي والنقدي لغرب إفريقيا.

ثالثاً: انخفاض محدود في معدلات الفقر وسط التوسع الاقتصادي المستمر:

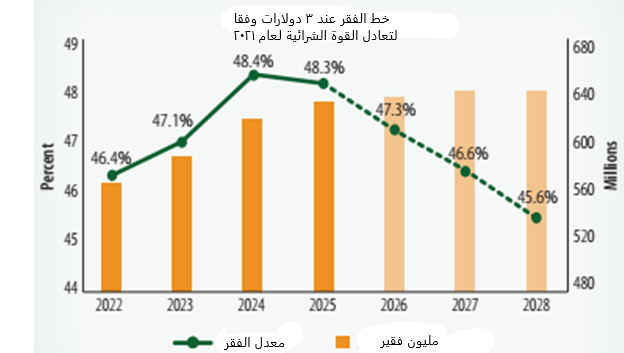

تشير التوقعات الحالية إلى أن الفقر، الذي يُقاس بالخط الدولي البالغ 3 دولارات للفرد في اليوم بالأسعار المعدلة حسب القوة الشرائية لعام 2021م، لن يتراجع إلا قليلاً، لينخفض إلى47.3% في عام 2026م و45.6% في عام 2028م. وهذا يُمثل انخفاضاً صافياً قدره 0.8 نقطة مئوية في معدل الفقر مقارنةً بعام 2022م. ومع ذلك، من المتوقع أن يستمر العدد المطلق للأشخاص الذين يعيشون في فقر في الارتفاع حتى مع انخفاض المعدل تدريجياً، مما يؤكد التحدي الذي يفرضه النمو السكاني السريع.

شكل (5): الفقر الإقليمي، 2022-2028م:

لا تزال الزراعة مرتبطة ارتباطاً وثيقاً بالفقر في إفريقيا جنوب الصحراء. ففي معظم البلدان، يعمل أكثر من نصف العمال الفقراء- وفي بعض الحالات يصل إلى 90%- في القطاع الزراعي. وتُظهر بلدان مثل تشاد وإثيوبيا وغينيا بيساو ومالي تركيزات عالية بشكل خاص للفقراء في العمل الزراعي. في المقابل، تُعدّ مشاركة العمال الفقراء في الصناعة منخفضة باستمرار في جميع أنحاء المنطقة، حيث تتراوح من 2.6% في إثيوبيا إلى 22% في بوتسوانا.

وهذا يشير إلى محدودية اندماج الفقراء في الأنشطة الصناعية الرسمية حتى في البلدان التي تتبنى إستراتيجيات التصنيع. أما العمال غير الفقراء، فهم أكثر انخراطاً في قطاعَي الصناعة والخدمات. ففي أنغولا، على سبيل المثال، يعمل 74.2% من الفقراء في الزراعة، مقارنةً بـ 29.9% فقط من غير الفقراء، الذين يعملون في الغالب في قطاعَي الخدمات (45%) والصناعة (10.6%). وتُلاحظ أنماط مماثلة في بلدان أخرى.

في جميع أنحاء إفريقيا، حتى في الأنشطة غير الزراعية، يعمل معظم العمال إلى حدٍّ كبير خارج الاقتصاد الرسمي. مع وجود هذا العدد الكبير من العمال الفقراء المتمركزين في الزراعة، تواجه السياسة الصناعية التقليدية تحدياً جوهرياً؛ فهي تستهدف قطاعات يكاد ينعدم فيها تمثيل الفقراء. يهيمن على العمل غير الزراعي المشاريع المنزلية غير الرسمية التي تبيع السلع والخدمات محلياً، وخاصةً للمستهلكين القريبين.

أقل من اثنين من كل عشرة عمال لحسابهم الخاص أو مشاريع منزلية يشاركون في معاملات مع شركات أخرى أو مؤسسات حكومية، مما يؤكد محدودية اندماجهم في سلاسل القيمة الرسمية. بين صغار المزارعين في دول مثل ملاوي ونيجيريا، لا يزال المشترون الرئيسيون هم الأصدقاء والأقارب والأسواق المحلية، بغض النظر عن قربهم من المراكز الحضرية. ويواجه رواد الأعمال الفقراء في جميع أنحاء إفريقيا عوائق شديدة أمام الوصول إلى الخدمات والأسواق المالية الرسمية.

وتشير الأدلة المستقاة من مسوحات المشاريع المنزلية في 13 دولة إلى أن أنشطة غالبية العاملين لحسابهم الخاص في معظم هذه الدول، والمشاريع المنزلية غير الزراعية، تعتمد بشكل أساسي على المدخرات الشخصية أو دعم العائلة والأصدقاء لتمويل رأس مالها التأسيسي. ويعكس استخدامها المحدود للتمويل الخارجي- سواءٌ كان رسمياً أو غير رسمي- تحدياتٍ واسعة النطاق في أسواق الائتمان. ويبدو أن الكثيرين منهم يفضلون أيضاً الاقتراض من الشبكات الاجتماعية، حيث تكون تكاليف المعاملات أقل، ويكون السداد أسهل من خلال العلاقات الشخصية.

تُهدد السياسة الصناعية التقليدية بتعميق مستويات عدم المساواة المرتفعة أصلاً في المنطقة. وتتطلب التدابير الرامية إلى تعزيز تنمية المشاريع- مثل الائتمان المدعوم، والمناطق الاقتصادية الخاصة، والحوافز الضريبية، والمجمعات الصناعية- عموماً التسجيل الرسمي، والامتثال للوائح، والحد الأدنى من الحجم، والموقع داخل المناطق الصناعية المُخصصة. هذه الشروط تستبعد فوراً معظم رواد الأعمال الفقراء، الذين يعملون عادةً بشكل غير رسمي، ويفتقرون إلى الوثائق والضمانات، وغالباً ما يكونون بعيدين جغرافياً عن المراكز الصناعية.

هذا الانفصال المزدوج- بين العمال والشركات من القطاعات الصناعية الرسمية التي تستهدفها السياسة والأنظمة المالية اللازمة للنمو- يعني أن الإستراتيجيات والسياسة الصناعية التقليدية قد تُحقق نمواً يتجاوز الفقراء تماماً، مما قد يُؤدي إلى اتساع فجوة عدم المساواة حتى مع ارتفاع الدخل القومي.

المحور الرابع:

الأداء الاقتصادي الكلي لإفريقيا جنوب الصحراء

من المتوقع أن يظل النمو العالمي عند 2.7% في عام 2026م، قبل أن ينخفض قليلاً إلى 2.6% في عام 2027م، يأتي هذا التباطؤ الطفيف في أعقاب انتعاش ما بعد الجائحة خلال الفترة 2021-2025م، والذي يُعدّ أقوى تعافٍ من ركود عالمي منذ أكثر من ستة عقود. إلا أن آفاق التجارة والنشاط العالميين تتأثر سلباً بالصراع الجيوسياسي في الشرق الأوسط. سيعتمد حجم اضطرابات أسواق السلع على مدة الصراع وشدته، فضلاً عن مدى العوائق المرتبطة به أمام الملاحة عبر مضيق هرمز.

من المرجح أن يكون لاضطرابٍ قصير الأمد ولكنه حاد في إنتاج الطاقة والشحن تأثيرات معتدلة على أسعار السلع والنشاط والتضخم. في المقابل، قد يؤدي صراع مطول مع اضطرابات مستمرة في أسواق السلع إلى نتائج سلبية أكبر بكثير. حتى الآن، تشير المؤشرات عالية التردد إلى استمرار مرونة النشاط العالمي في بداية عام 2026م، مع تحسن زخم التصنيع. ومع ذلك، لم تنعكس آثار تصعيد إضافي للصراع في الشرق الأوسط بشكلٍ كامل في البيانات بعد.

على الرغم من بعض التطورات التجارية الإيجابية الأخيرة؛ لا تزال التوقعات العالمية غامضةً بسبب ارتفاع مستوى عدم اليقين التجاري والسياسي. بعد تسريع وتيرة تجارة السلع العام الماضي قبل رفع الرسوم الجمركية، من المتوقع أن يُخفف قرار المحكمة العليا الأمريكية بإلغاء الرسوم الجمركية المتبادلة، وما تلاه من إعلان فرض رسوم جمركية عالمية موحدة بنسبة 15%، من حدة الأزمة، ولا سيما بالنسبة لاقتصادات مثل البرازيل وكندا والصين والمكسيك.

ومع تعديل التدفقات التجارية وتلاشي حالة عدم اليقين تدريجياً، يُتوقع أن يتعزز نمو التجارة العالمية بحلول عام 2027م. وحتى مع ارتفاع الرسوم الجمركية وتغير التدفقات التجارية، كان تأثير الرسوم الجمركية على تضخم أسعار السلع الأمريكية حتى الآن محدوداً أكثر مما كان متوقعاً في البداية. وقد أرجأت الشركات تمرير ارتفاع الأسعار من خلال بناء المخزونات واستيعاب التكاليف عبر إعادة توجيه سلاسل التوريد.

أولاً: يتسع نطاق انخفاض التضخم، لكن خطر تراجع المكاسب يلوح في الأفق بسبب المخاطر الجيوسياسية:

يستمر تضخم أسعار المستهلكين في الانخفاض في عدد متزايد من دول المنطقة، على الرغم من تفاوت وتيرة انخفاض التضخم بشكلٍ كبير. انخفض متوسط معدل التضخم في المنطقة من 4.4% في عام 2024م إلى 3.7% في عام 2025م. وفي عام 2026م، من المتوقع أن يرتفع التضخم إلى 4.8%، مدفوعاً بشكلٍ كبير بالآثار المتوقعة للصراع في الشرق الأوسط، قبل أن ينخفض إلى حوالي 3.8% خلال الفترة المتوقعة 2027-2028م.

شكل (6): معدل التضخم وفقاً لمؤشر أسعار المستهلك في إفريقيا جنوب الصحراء، 2023-2028م:

وقد شهد حوالي 70% من الاقتصادات الإفريقية (33 من أصل 47) تباطؤاً في تضخم أسعار المستهلكين في عام 2025م مقارنةً بالعام السابق. من بين الدول التي ستشهد انخفاضاً في التضخم عام 2025م: (1) يُتوقع أن يبلغ متوسط معدل التضخم 3.3%، و(2) لم تتمكن ثماني دول من تسجيل معدلات تضخم من خانة واحدة على أساس متوسط سنوي. وبحلول عام 2026م، من المتوقع أن ينخفض عدد الدول التي تشهد تضخماً من خانتين إلى تسع دول، مقارنةً بـ 13 دولة في عام 2024م.

وقد انخفض التضخم في المنطقة نتيجةً لتضافر عدة عوامل، منها انخفاض أسعار الوقود والغذاء العالمية، وتحسن الموازين الخارجية، وقوة العملات واستقرارها، وتأثيرات تشديد السياسة النقدية. واتجهت أسعار الغذاء والوقود العالمية نحو الانخفاض منذ بلوغها ذروتها في النصف الثاني من عام 2022م، مدعومةً جزئياً بزيادة الإنتاج من الدول غير الأعضاء في أوبك+، وارتفاع مخزونات النفط العالمية، مما ساهم في خفض أسعار النفط.

كما ساهم تحسن الأحوال الجوية وزيادة الإنتاج الزراعي في الحد من تضخم أسعار الغذاء في العديد من البلدان. في الوقت نفسه، عزز ارتفاع أسعار السلع التصديرية الإفريقية الرئيسية، مثل المعادن والمشروبات، المراكز الخارجية في العديد من الاقتصادات، مما دعم ارتفاع قيمة العملة وخفض التضخم المستورد. وقد تعزز هذا الاتجاه بشكلٍ أكبر بفعل ضعف الدولار. وأخيراً، لعب التشديد النقدي المستمر في جميع أنحاء المنطقة دوراً رئيسياً في كبح ضغوط الأسعار الناجمة عن الطلب وتثبيت توقعات التضخم.

من المتوقع أن ينخفض التضخم في الدول المصدرة للنفط من 5.7% في عام 2024م إلى 3.2% في عام 2025م. ومن المتوقع أن يرتفع إلى 6.2% في عام 2026م، قبل أن يتباطأ إلى 3.1% في عامَي 2027-2028م. ويعكس التباطؤ في عام 2025م تأثير انخفاض الناتج المحلي الإجمالي العالمي، وإن كان لا يزال متقلباً.

مع ذلك، فإن المخاطر الجيوسياسية الناجمة عن الصراع في الشرق الأوسط قد تُبدد بعض هذه المكاسب من خلال رفع أسعار الوقود وتكاليف النقل والأسمدة، مما قد يُؤدي إلى ضغط تصاعدي على أسعار الغذاء في عام 2026م. كما انخفض التضخم بين مُصدّري المعادن بشكلٍ حاد، من 6.7% في عام 2024م إلى 3.4% في عام 2025م، على الرغم من أنه من المتوقع أن يرتفع إلى 5.2% في عام 2026م قبل أن يتراجع إلى حوالي 4.1% في عامَي 2027-2028م.

ويعكس انخفاض عام 2025م انخفاض أسعار الطاقة الذي يُقلل تكاليف مدخلات التعدين، وقوة العملات المحلية التي تَحُدّ من تكاليف الاستيراد، وتشديد السياسة النقدية بشكلٍ فعّال. أخيراً، من المتوقع أن ينخفض معدل التضخم الاستهلاكي في الدول غير الغنية بالموارد من 4.0% في عام 2024م إلى 3.7% في عام 2025م. ومن المتوقع أن يتسارع إلى 4.3% في عام 2026م، قبل أن يتراجع إلى متوسط سنوي قدره 3.8% في الفترة 2027-2028م. ومع ذلك، لا تزال مخاطر تجدد التضخم قائمةً نتيجةً لعدم اليقين المرتبط بالصراع في الشرق الأوسط والتوترات التجارية العالمية المستمرة.

ثانياً: انخفاض إقليمي في التضخم، لكن الصراع يشكل مخاطر تضخمية تصاعدية:

تشير معلومات أسعار المستهلك الشهرية إلى أن متوسط معدل التضخم كان في اتجاه تنازلي ثابت منذ الربع الأخير من عام 2022م، واستقر عند أقل من 4.0% منذ فبراير 2025م. وانخفض متوسط معدل التضخم الإقليمي من حوالي 10.0% على أساس سنوي في نوفمبر 2022م إلى حوالي 3.2% في ديسمبر 2025م.

كان انخفاض التضخم واسع النطاق، حيث انخفض عدد الدول التي تشهد تضخماً من رقمين (أو أعلى) من 19 دولة في نوفمبر 2022م إلى خمس دول بحلول ديسمبر 2025م. كما تقلص تباين التضخم في جميع أنحاء المنطقة بشكل ملحوظ، حيث انخفض من ذروة بلغت 7.8 نقطة مئوية في الربع الثاني من عام 2022م إلى حوالي 4.2 نقطة مئوية في الربع الأخير من عام 2025م.

وقد تعزز هذا الانخفاض واسع النطاق في التضخم في عام 2025م بفضل التحركات الإيجابية في أسعار السلع العالمية. وانخفض مؤشر البنك الدولي لأسعار المواد الغذائية الأساسية وأسعار خام برنت بنسبة 2% و15% على أساس سنوي، على التوالي، بحلول ديسمبر 2025م. وقد انعكس هذا الانخفاض في أسعار الغذاء والوقود الدولية على انخفاض تكاليف الغذاء والوقود المحلية لمعظم الدول المستوردة الصافية في المنطقة، مما عزز عملية انخفاض التضخم الجارية.

إلى جانب تخفيف أسعار الغذاء والوقود العالمية، ساهم ارتفاع أسعار صادرات السلع الإفريقية الرئيسية- بما في ذلك المشروبات مثل الكاكاو، والمعادن الأساسية كالنحاس والقصدير، والمعادن النفيسة كالذهب والبلاتين- في تضييق الاختلالات الخارجية وتخفيف الضغط على عجز الحساب الجاري. وبدورها، دعمت المراكز الخارجية المعززة استقرار العملات في العديد من الاقتصادات عام 2025م، معززةً بذلك مسار التضخم التنازلي.

وبينما انخفض التضخم الأساسي في عدة دول نتيجة استقرار أسعار الصرف وتراجع ضغوط الأسعار العالمية؛ فلا تزال دولٌ قليلة تواجه تضخماً مرتفعاً ومستمراً مدفوعاً بقيود هيكلية، بما في ذلك اضطرابات سلاسل التوريد، واختناقات الخدمات اللوجستية، ونقص البنية التحتية.

وقد تعززت العملات الإفريقية تدريجياً، مدعومةً بظروف مالية أكثر تيسيراً (عالمية ومحلية)، وزيادة تدفقات النقد الأجنبي- الناجمة عن إصلاحات السوق في عدة دول وارتفاع الاستثمار الأجنبي المباشر- فضلاً عن ارتفاع عائدات الصادرات مدفوعةً بأسعار السلع الأساسية المواتية وضعف الدولار الأمريكي بشكلٍ عام. شهدت العملة الغانية (السيدي) تحولاً حاداً في عام 2025م، لتصبح العملة الأفضل أداءً في العالم خلال العام الماضي.

وقد ارتفعت قيمتها بأكثر من 40% على أساس سنوي مقابل الدولار في ديسمبر 2025م، مدعومةً بصادرات قياسية من الذهب، وسياسة نقدية متشددة، وتحسن معنويات السوق نتيجةً للإصلاحات التي دعمها صندوق النقد الدولي، وعملية إعادة هيكلة ناجحة للديون.

وكان الفرنك الكونغولي والكواشا الزامبي ثاني أعلى العملات ربحيةً في المنطقة، حيث ارتفعت قيمتهما بنسبة 28% و26% على التوالي على أساس سنوي بنهاية عام 2025م. وقد تعزز ارتفاع الفرنك الكونغولي باحتياطيات النقد الأجنبي المرتفعة، مدعومةً بدورها بالطلب العالمي المتزايد على النحاس. كما لعب انخفاض التضخم، والتدخلات الموجهة في سوق الصرف الأجنبي، وإجراءات إدارة السيولة التي نفذها البنك المركزي الكونغولي دوراً رئيسياً في دعم العملة.

في زامبيا، تلقى الكواشا دعماً من الارتفاع الكبير في أسعار النحاس العالمية، مدفوعاً بالطلب المتزايد على الكهرباء والبنية التحتية المتعلقة بالذكاء الاصطناعي. كما عززت عائدات التصدير القوية- التي تعكس الإصلاحات التي عززت إنتاج التعدين- والتقدم المستمر في جهود إعادة هيكلة الديون، قيمة العملة. بالإضافة إلى ذلك، ساهمت اللوائح الجديدة التي تحدّ من استخدام العملات الأجنبية في المعاملات المحلية في زيادة الطلب على الكواشا.

كانت العملات الأضعف أداءً في عام 2025م هي «البير» الإثيوبي و«الجنيه» الجنوب سوداني، حيث فقدت كلٌّ منهما حوالي 18% و15% من قيمتها على أساس سنوي، على التوالي، بحلول نهاية ديسمبر. في جنوب السودان، كان الانخفاض مدفوعاً بشكل أساسي بالاضطرابات المرتبطة بالحرب في خط أنابيب النفط الذي يمر عبر السودان، مما حدّ بشدة من تدفقات النقد الأجنبي.

ومع محدودية النقد الأجنبي المتاح لدفع ثمن الواردات، ارتفعت تكلفة السلع بشكل كبير، وظل التضخم عند مستويات ثلاثية الأرقام من منتصف عام 2024م إلى منتصف عام 2025م. وقد فاقمت التحديات الهيكلية- بما في ذلك سوء إدارة عائدات النفط، وعدم الانضباط المالي، وتزايد المضاربة على العملات الأجنبية- الضغط الهبوطي على العملة. في إثيوبيا، يواجه جهد تحرير سوق الصرف الأجنبي ضغوطاً متزايدة، حيث ارتفعت علاوة السوق الموازية إلى ما يقارب 15% منذ نهاية ديسمبر 2025م.

واستجابةً لذلك، واصل البنك الوطني الإثيوبي اتخاذ تدابير تهدف إلى تطوير سوق صرف أجنبي أكثر تنافسية، بما في ذلك رفع القيود على معاملات مختارة في الحساب الجاري. وبالنظر إلى المستقبل، فإن استدامة الانخفاض الواسع النطاق في التضخم في المنطقة ستعتمد على استمرار انخفاض أسعار السلع العالمية، ولا سيما أسعار الغذاء والوقود.

ومن شأن الإدارة الرشيدة للمالية العامة والديون، إلى جانب السياسات التي تعزز الإنتاجية، أن تدعم تعزيز العملات الإفريقية. وقد أدى تخفيف الضغوط التضخمية في العديد من البلدان، مثل أنغولا وإثيوبيا وغانا ونيجيريا، إلى إتاحة المجال لمزيد من التيسير النقدي في جميع أنحاء المنطقة. ومع ذلك لا تزال المخاطر قائمة، فقد يؤدي عدم اليقين الاقتصادي العالمي، والصراع المستمر في الشرق الأوسط، والانزلاقات المالية المحلية، إلى إعادة إشعال ضغوط الأسعار، وربما تأخير- أو حتى عكس- عملية تطبيع السياسة النقدية.

جدول (2): أسعار السياسة النقدية في إفريقيا جنوب الصحراء:

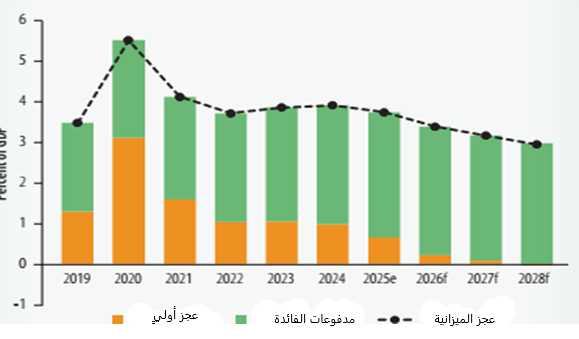

ثالثاً: تحسن الميزان المالي الأولي، لكن مدفوعات الفائدة لا تزال مرتفعة بشكل ملحوظ:

انخفض العجز المالي الأوّلي في المنطقة تدريجياً منذ عام 2021م، ومن المتوقع أن يقترب من التوازن خلال الفترة المتوقعة 2026-2028م. ويعكس هذا التحسن الجهود المستمرة لضبط أوضاع المالية العامة، حيث تعمل الحكومات على مواءمة الإيرادات بشكل أوثق مع النفقات الأولية. وقد انخفض العجز الأوّلي في المنطقة من ذروة بلغت 3.2% من الناتج المحلي في عام 2020م إلى متوسط متوقع قدره 0.7% عام 2025م، مع توقعات بأن تقترب الحسابات المالية من التوازن بحلول عام 2026م.

شكل (7): العجز الرئيسي والأساسي في الميزانية في إفريقيا جنوب الصحراء، 2019-2028م:

بشكلٍ عام، من المتوقع أن يرتفع الميزان الأوّلي (المرجح) بمقدار 0.8 نقطة مئوية من الناتج المحلي الإجمالي بين عامَي 2024م و2026م. وخلال هذه الفترة، من المتوقع أن تسجل 30 دولة من أصل 47 دولة في المنطقة تحسناً في أرصدتها الأولية، بمتوسط مكسب تراكمي قدره 1.3 نقطة مئوية من الناتج المحلي الإجمالي. وتُسجل أكبر التحسينات المتوقعة بين عامي 2024م و2026م في غانا وغينيا بيساو والسنغال وسيراليون وتوغو.

من المتوقع أن ينخفض إجمالي عجز الموازنة من 5.6% من الناتج المحلي الإجمالي في عام 2020م إلى 3.5% في عام 2026م، وأن يتقلص أكثر ليصل إلى متوسط 3.1% في الفترة 2027-2028م. وعلى الرغم من أن الإيرادات والنفقات غير المتعلقة بالفائدة متقاربة بشكلٍ عام، إلا أن العجز الرئيسي لا يزال مرتفعاً بسبب استمرار ارتفاع صافي مدفوعات الفائدة على الدين العام.

ومن المتوقع أن تتراوح هذه المدفوعات بين 2.9% و3.2% من الناتج المحلي الإجمالي خلال الفترة 2023-2026م. وفيما يقرب من أربعة من كل خمسة بلدان في المنطقة، تتجاوز مدفوعات الفائدة الحكومية الإنفاق العام على الصحة و/أو التعليم. ومع تسارع النمو الاقتصادي- الذي سيرتفع بنحو نقطتين مئويتين بين عامَي 2023م و2026م- من المتوقع أن ترتفع الإيرادات الحكومية بوتيرة أسرع من النفقات.

كما يتوقع أن يرتفع إجمالي النفقات بمقدار 1.7 نقطة مئوية من الناتج المحلي الإجمالي خلال هذه الفترة، منها 0.4 نقطة مئوية نفقات غير متعلقة بالفائدة. في المقابل، من المتوقع أن ترتفع إيرادات الحكومات بنسبة 2.2 نقطة مئوية من الناتج المحلي الإجمالي من عام 2023م إلى عام 2026م.

ومن المتوقع أن يقلص عدد متزايد من دول المنطقة عجزها الأوّلي أو يتحول إلى فوائض أولية خلال الفترة 2023-2026م. من بين 47 دولة تتوفر بياناتها، من المتوقع أن يرتفع عدد الدول التي تسجل إما عجزاً أوّلياً طفيفاً (أقل من 3% من الناتج المحلي) أو فوائض من 33 دولة في عام 2023م إلى 42 دولة في عام 2026م. وخلال هذه الفترة، من المتوقع أن تُحسّن 32 دولة موازينها الأوّلية، وأن تُحقق 11 دولة منها فائضاً أوّلياً بحلول عام 2026م.

كذلك من المتوقع أن تشهد الاقتصادات الغنية بالموارد تحسناً في متوسط ميزانها الأوّلي من عجزٍ قدره 0.4% من الناتج المحلي الإجمالي في عام 2023م إلى فائض قدره 0.2% من الناتج المحلي الإجمالي في عام 2026م. أما في الدول غير الغنية بالموارد، فمن المتوقع أن ينخفض متوسط العجز الأوّلي من 1.5% من الناتج المحلي الإجمالي في عام 2023م إلى 0.3% في عام 2026م.

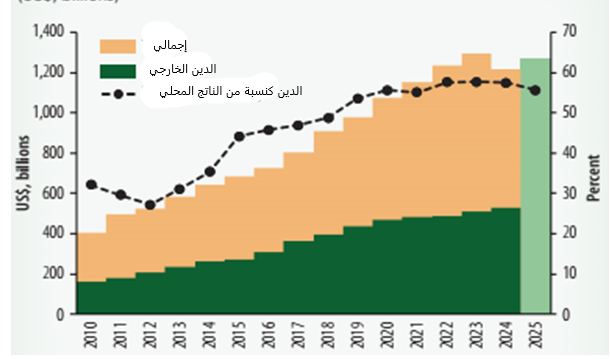

رابعاً: تستقر نسب الدين في إفريقيا جنوب الصحراء، لكن مواطن الضعف الكامنة تتفاقم:

بدأت نسب الدين العام في جميع أنحاء المنطقة بالاستقرار بعد عقد من التراكم السريع، لكن مواطن الضعف الكامنة لا تزال مرتفعة. تواجه المنطقة حالياً بيئة تتسم بتحدي إدارة أرصدة ديون ضخمة قائمة في ظل ظروف تمويل متشددة وجداول سداد متزايدة الصعوبة، بدلاً من التراكم السريع. قد يؤدي تحقق المخاطر الناجمة عن الصراع في الشرق الأوسط إلى تغيير هذا المشهد بشكلٍ كبير، حيث إن ارتفاع أسعار السلع والطاقة، والاضطرابات في التدفقات التجارية الإقليمية، والتحولات في شهية المستثمرين للمخاطرة، تزيد من الضغوط على الأوضاع المالية المنهكة أصلاً.

بلغ الدين الحكومي العام في إفريقيا جنوب الصحراء مستوى قياسياً قدره 1.26 تريليون دولار عام 2025م، ومع ذلك انخفضت نسبة الدين إلى الناتج المحلي الإجمالي في المنطقة للعام الثاني على التوالي. يعكس هذا استمرار انخفاض العجز الأوّلي مقارنةً بذروة الفترة 2020-2022م، ونمو الناتج المحلي الإجمالي الاسمي الأقوى.

شكل (8): الدين العام لحكومات دول إفريقيا جنوب الصحراء، 2010-2025م-

(مليارات الدولارات):

ضمن إجمالي الدين العام، أصبح المكون المحلي بارزاً بشكل متزايد، وهو الآن المحرك الرئيسي لارتفاع تكاليف خدمة الدين. على الصعيد الإقليمي، انخفض الدين العام الخارجي والمضمون حكومياً من 29.3% من الناتج المحلي الإجمالي في عام 2020م إلى 25.3% في عام 2024م. وخلال الفترة نفسها، ارتفع الدين المحلي المضمون حكومياً من 24.2% من الناتج المحلي الإجمالي في عام 2022م إلى 28.6% في عام 2023م، ثم انخفض انخفاضاً طفيفاً إلى 27.7% في عام 2024م. ويمثل الدين المحلي الآن ما يقارب نصف إجمالي الدين العام.

ويؤدي التركيز المتزايد للسندات الحكومية في ميزانيات البنوك المحلية إلى تفاقم مواطن الضعف في القطاع المالي، والتي لا ترتبط ارتباطاً وثيقاً بالتعرض للديون الخارجية. تتباين مسارات الدول بشكلٍ حاد مقارنةً بالمتوسط الإقليمي. فمن بين 46 دولة من دول إفريقيا جنوب الصحراء الكبرى التي تتوفر بياناتها كاملة لعام 2024م، انخفضت نسب الدين العام إلى الناتج المحلي الإجمالي في 24 دولة، وارتفعت في 22 دولة.

وعكست أكبر الانخفاضات- في زامبيا (-14.1 نقطة مئوية من الناتج المحلي الإجمالي) وأنغولا (-12.5 نقطة مئوية)- أثر إعادة هيكلة الديون المكتملة أو المتقدمة، بالإضافة إلى عائدات السلع القوية. وسُجلت أكبر الزيادات في السنغال (10.1 نقطة مئوية) وغينيا (8.5 نقطة مئوية). في غينيا، تعكس الزيادة الأخيرة في الدين العام، بشكل أساسي، تحولاً نحو اعتماد أكبر على التمويل المحلي، إلى جانب ارتفاع مستويات الاقتراض المتعلقة بالبنية التحتية من المؤسسات متعددة الأطراف والدائنين التجاريين الصينيين.

أما في السنغال، فقد تفاقم تراكم الديون بسبب ظهور التزامات لم يتم الإبلاغ عنها سابقاً، ولا سيما تلك الناجمة عن قروض البنية التحتية التي حصلت عليها الشركات المملوكة للدولة وغيرها من الكيانات العامة. يظهر تباين مماثل في الدين الخارجي حيث سجلت كلٌّ من الرأس الأخضر (-9.9 نقطة مئوية) وموزمبيق (-8.2 نقطة مئوية) انخفاضاً في نسبة الدين الخارجي إلى الناتج المحلي الإجمالي.

في الرأس الأخضر، كان الانخفاض مدفوعاً بالتعديلات المالية وإعادة التمويل بشروط ميسرة، بينما في موزمبيق، عكس ذلك بشكل أساسي غياب التمويل الخارجي الجديد. في المقابل، زادت نيجيريا ورواندا من الاقتراض الخارجي. يعود ارتفاع الدين الخارجي لنيجيريا في عام 2024م إلى تقلبات أسعار الصرف؛ ومنذ ذلك الحين، اتخذت نسبة الدين إلى الناتج المحلي الإجمالي مساراً تنازلياً. أما ارتفاع الدين في رواندا فيعود إلى توسيع البنية التحتية ومبادرات التعافي من تغير المناخ.

وتتزايد ضغوط خدمة الدين الخارجي على الرغم من استقرار حجم الدين. من المتوقع أن ترتفع نسبة خدمة الدين العام الخارجي إلى الإيرادات (باستثناء المنح) في المنطقة بمقدار 2.8 نقطة مئوية، من 15.4% في عام 2024م إلى حوالي 18.2% في عام 2025م. ويُعدّ هذا العبء أشدّ وطأةً في أنغولا والسنغال وجنوب السودان، حيث ستكون هناك حاجة إلى حصة كبيرة من إيرادات الحكومة لخدمة الدين العام الخارجي في السنوات القادمة.

وفي إثيوبيا، في ظل جداول السداد الحالية وقبل التنفيذ الكامل لبرامج إعادة الهيكلة، قد تصل هذه النسبة إلى ذروتها عند 91% في عام 2037م، مما يُبرز الحاجة المُلحة إلى إنهاء المفاوضات بشأن شروط تُعيد استدامة الدين. وفي إفريقيا جنوب الصحراء، من المتوقع أن تظلّ عمليات سداد الدين الخارجي مرتفعة خلال السنوات الخمس القادمة.

ارتفعت مدفوعات أصل الدين الخارجي PPG بشكلٍ حاد، إذ قفزت من 37 مليار دولار أمريكي في عام 2024م إلى 59.2 مليار دولار أمريكي في عام 2025م، أي بزيادة قدرها 60% في عام واحد، مدفوعةً باستحقاق قروض البنوك التجارية، وزيادة عمليات استرداد السندات، واستئناف المدفوعات بموجب اتفاقيات إعادة الهيكلة.

ومن المتوقع أن تستقر المدفوعات عند ما بين 47 مليار دولار أمريكي و50 مليار دولار أمريكي سنوياً خلال الفترة 2026-2028م. وتواجه أنغولا والسنغال وجنوب إفريقيا أكبر التزامات سداد فردية في عام 2026م. وبشكلٍ عام، ستتنافس خدمة الدين الإجمالية- أصل الدين والفوائد- بشكلٍ متزايد مع الإنفاق التنموي على الموارد المالية.

ولا تزال مواطن الضعف المتعلقة بالديون في المنطقة مرتفعة، مما يعكس احتواءً جزئياً للضغوط التي ظهرت خلال الجائحة ودورة التشديد النقدي العالمية اللاحقة. اعتباراً من نهاية عام 2025م، صنّف صندوق النقد الدولي والبنك الدولي 25 دولة من أصل 48 دولة في المنطقة (52%) على أنها معرضة لخطر كبير للوقوع في أزمة ديون أو تعاني بالفعل من أزمة ديون- (18) دولة معرضة لخطر كبير، و (7) دول تعاني من أزمة ديون-. هذه النسبة أعلى بقليل مما كانت عليه في عام 2024م، مما يقطع مسار التحسن الذي استمر عامين.

وبينما يبدو أن أزمة الديون على مستوى المنطقة قد تم احتواؤها؛ يشير استمرار مستويات الهشاشة المرتفعة هذه إلى أن المنطقة قد دخلت في حالة توازن ديون أكثر هشاشة، حيث من المرجح أن تؤدي الصدمات إلى ضغوط مالية متزايدة.

وتتركز هشاشة الديون بشكلٍ كبير بين الاقتصادات ذات الدخل المنخفض. من بين 25 دولة معرضة لخطر كبير أو تعاني بالفعل من ضائقة مالية، هناك 22 دولة منها منخفضة الدخل أو متوسطة الدخل، مما يعكس ضيق قواعد الإيرادات، ومحدودية تنويع الصادرات، ومحدودية الوصول إلى التمويل الميسر.

يؤكد هذا النمط أن ضائقة الديون لا تقتصر على حالات استثنائية قليلة، بل هي تحدٍّ مالي حاسم لمعظم اقتصادات المنطقة الأشد فقراً. ويعكس هذا النمط تزايد هشاشة الديون على مدى عقد من الزمن، مدفوعةً بالتحول نحو الاقتراض غير الميسر، والصدمة المالية لجائحة كوفيد-19، ودورة التشديد النقدي العالمية للفترة 2022-2024م. وقد أصبحت مجموعة المخاطر المتوسطة- التي تبلغ نسبتها 48% في عام 2025م، بانخفاض عن 51% في عام 2024م- المنطقة الأكثر عرضة للخطر في المنطقة. وتبقى دول هذه المجموعة قادرة على الوفاء بالتزاماتها المالية وفقاً للتوقعات الأساسية، لكنها تمتلك احتياطيات محدودة لمواجهة الصدمات السلبية.

تتزايد أعباء خدمة الدين في جميع فئات المخاطر، لكنها تفاقمت بشكلٍ خاص بالنسبة للاقتصادات عالية المخاطر. ففي بلدان إفريقيا جنوب الصحراء عالية المخاطر، بلغت نسبة خدمة الدين العام الخارجي إلى الإيرادات 20.6% في عام 2025م، بزيادة قدرها 2.8 نقطة مئوية عن عام 2024م، وهو أعلى مستوى مسجل لهذه المجموعة. أما البلدان التي تعاني بالفعل من ضائقة مالية، فقد بلغت نسبتها 17.1%، أي بزيادة تقارب 6 نقاط مئوية عن العام السابق، مما يعكس استئناف المدفوعات بعد اتفاقيات إعادة الهيكلة، واستمرار المتأخرات في أماكن أخرى. وسجلت البلدان متوسطة المخاطر 14.9%.

وقد اتسعت الفجوة الناتجة بين مجموعتَي المخاطر العالية والمتوسطة بشكل مطرد منذ عام 2020م، مما يعكس مواطن ضعف هيكلية أعمق، على الرغم من اعتماد البلدان عالية المخاطر بشكلٍ أكبر على التمويل المُيسّر.

حققت جهود إعادة هيكلة الديون في إفريقيا جنوب الصحراء تقدّماً ملموساً في عام 2025م، على الرغم من أنه لم يتم التوصل بعد إلى اتفاق شامل بشأن جميع القضايا الجارية. ومن بين الدول الأربع المشمولة بالإطار المشترك لمجموعة العشرين- تشاد وإثيوبيا وغانا وزامبيا- أصبح التواصل مع الدائنين الرسميين إما متقدماً بشكلٍ كبير أو مكتملاً رسمياً، وقد تم تقليص الجداول الزمنية التشغيلية مقارنةً بالحالات السابقة.

أما خارج الإطار، فقد عانت عملية إعادة هيكلة ديون ملاوي من انتكاسة كبيرة بعد انتهاء برنامجها المدعوم من صندوق النقد الدولي، بينما لا تزال نقطة إتمام مبادرة الدول الفقيرة المثقلة بالديون في الصومال تدعم توقعات أكثر استقراراً للديون.

المحور الخامس:

المخاطر التي تهدد توقعات النمو في إفريقيا جنوب الصحراء

بينما يستمر النشاط الاقتصادي في التحسن تدريجياً؛ فإن التوقعات لا تزال عرضة لمخاطر سلبية. ففيما يتعلق بالمخاطر السياسية والتجارية والمناخية والتكنولوجية، لا يزال التوزيع يميل نحو النتائج السلبية، مع احتمالية تفوق الصدمات السلبية المحتملة على الصدمات الإيجابية المتوقعة. ومع ذلك، فإن كل مجال من هذه المجالات يُمثل أيضاً فرصاً، وسيكون اتخاذ إجراءات سياسية فعّالة- إلى جانب المبادرات الفردية والمؤسسية- أمراً بالغ الأهمية في تشكيل بيئة المخاطر العامة.

أولاً: نمو أضعف من المتوقع في النشاط الاقتصادي العالمي:

يُشكّل تباطؤ النمو في الاقتصادات العالمية الكبرى، ولا سيما الصين وأوروبا والولايات المتحدة، خطراً كبيراً على تعافي منطقة إفريقيا جنوب الصحراء. وسيؤدي التباطؤ في هذه الاقتصادات إلى إضعاف الطلب الخارجي، وتقليل تدفقات التحويلات المالية، وتقليص الاستثمار الأجنبي المباشر.

ويُمثل التباطؤ الهيكلي في الصين قناة انتقال مهمة بشكلٍ خاص لمصدري المعادن في المنطقة: فالتعديلات المستمرة في سوق العقارات الصينية وانخفاض استهلاك الأسر بشكل مستمر يهددان شروط التجارة لجمهورية الكونغو الديمقراطية وجنوب إفريقيا وزامبيا. وقد ارتبطت هذه الظروف تاريخياً بتفاقم عجز الحساب الجاري في جميع أنحاء المنطقة. علاوةً على ذلك، قد يؤدي الارتفاع الأخير في أسعار النفط العالمية إلى تشديد السياسة النقدية في الاقتصادات العالمية الرائدة، في ظل ضعف أسواق العمل في الولايات المتحدة.

بالنظر إلى الحصة المتواضعة لمنطقة إفريقيا جنوب الصحراء الكبرى من التجارة العالمية في السلع- حوالي 2.7 % – وانخراطها المحدود في سلاسل القيمة العالمية، فإن الصدمات الخارجية تميل إلى الانتقال بسرعة عبر قنوات مثل دخل الأسر والشركات، والإيرادات المالية، ومعنويات المستثمرين.

ثانياً: عدم الاستقرار السياسي والغموض:

لا يزال عدم الاستقرار السياسي، سواءٌ داخل المنطقة أو على الصعيد العالمي، يُمثل خطراً كبيراً على منطقة إفريقيا جنوب الصحراء. ومع ذلك، فقد أدخلت التطورات المؤسسية الأخيرة، بما في ذلك تحسينات أطر الحوكمة، عناصر إيجابية محتملة. ويُشكّل ضعف الدعم للتعاون العالمي والمؤسسات متعددة الأطراف التي تدعمه خطراً كبيراً على آفاق النمو في المنطقة.

وتُؤكد التحذيرات الأخيرة الصادرة عن الأمين العام للأمم المتحدة بشأن الاستدامة المالية للمنظمة على التداعيات المحتملة على الاستقرار العالمي. ويتزامن هذا مع انتهاء صلاحية معاهدة ستارت الجديدة للحد من الأسلحة النووية بين الولايات المتحدة والاتحاد الروسي، مما يُشير إلى مزيد من التدهور في التعاون العالمي بشأن قضايا الأمن الرئيسية. ونظراً للتأثير الكبير الذي أحدثه غزو روسيا لأوكرانيا عام 2022م على أسواق الغذاء والطاقة الإقليمية؛ فإن أي صراع متجدد أو تدهور أوسع في الأوضاع الأمنية العالمية قد يؤدي إلى عواقب وخيمة على الآفاق الاقتصادية لمنطقة إفريقيا جنوب الصحراء.

يُشكّل الصراع في الشرق الأوسط مخاطر كبيرة على تدفقات التجارة العالمية، ولا سيما شحنات الطاقة. ويتزايد حجم تأثيره على الاقتصاد العالمي، وعلى منطقة إفريقيا جنوب الصحراء.

سيعتمد ذلك بشكلٍ خاص على حجم ومدة أي اضطراب في عبور النفط والغاز الطبيعي المسال عبر مضيق هرمز. ومن المرجح أن تشعر منطقة إفريقيا جنوب الصحراء الكبرى بالآثار بشكل رئيسي من خلال تقلبات أسعار الطاقة العالمية. من شأن ارتفاع الأسعار أن يعزز إيرادات الدول المصدرة للطاقة في المنطقة (مثل أنغولا ونيجيريا)، بينما ستواجه الدول المستوردة ضغوطاً خارجية متزايدة وانخفاضاً في قيمة عملاتها في ظل تزايد النفور من المخاطرة. كما أن ارتفاع تكاليف الوقود سيرفع التضخم في معظم دول المنطقة، مما قد يؤخر- أو حتى يعكس- دورات التيسير النقدي الجارية.

يحدث تقليص ميزانيات المساعدات التنموية من قِبل الدول المانحة الرئيسية في وقتٍ لا تزال فيه مخاطر أزمة الديون مرتفعة في جميع أنحاء المنطقة في أعقاب الزيادة المبررة في الاقتراض الحكومي خلال جائحة كوفيد-19. بما أن جزءاً كبيراً من هذه المساعدات دعم استثمارات رأس المال البشري، ولا سيما في مجالي الصحة والتعليم، فإن الحكومات تواجه الآن خيارات صعبة: إما تقليص هذه البرامج أو الإبقاء عليها على حساب احتياجات تنموية أخرى ذات أولوية، بما في ذلك الاستثمار في البنية التحتية. وينطوي كلا الخيارين على خطرٍ كبير يتمثل في عكس مسار البرامج نحو تحقيق أهداف التنمية طويلة الأجل.

لا تزال النزاعات القائمة والمحتملة داخل المنطقة تحدّ من آفاق التنمية وتضع ضغطاً كبيراً على القدرات المؤسسية للدول. ويُمثل النزاع الممتد في السودان مصدراً رئيسياً لعدم اليقين بالنسبة للدول المجاورة، حيث يُعدّ جنوب السودان وتشاد الأكثر عرضة بشكل خاص لتداعيات النزاع. وبالمثل، لا تزال التوترات المستمرة- بما في ذلك: منطقة شرق جمهورية الكونغو الديمقراطية، ومنطقة تيغراي في إثيوبيا، والمناطق المتأثرة بنشاط تنظيم الدولة الإسلامية في منطقة الساحل- مواقع محتملة لتصعيد النزاع.

وأخيراً، لا تزال التحولات السياسية غير الديمقراطية تحدث في المنطقة، وإن كانت مؤخراً مع عنف محدود، حيث شهدت كلٌّ من غينيا بيساو ومدغشقر انقلابات خلال العام الماضي. رغم أن هذه الأحداث جرت مع عدد قليل نسبياً من الحوادث الأمنية المباشرة، إلا أن خطر العنف السياسي لا يزال مرتفعاً. وقد واجهت عدة دول، من بينها أنغولا والكاميرون ومالي والسنغال، وتنزانيا، موجات من الاحتجاجات العنيفة. كما يُشكّل النشاط الإجرامي الأوسع نطاقاً مخاطر على النشاط الاقتصادي.

ففي نيجيريا وحدها، اختُطف أكثر من 2000 شخص في عام 2025م. وأعلن رئيس جنوب إفريقيا، سيريل رامافوزا، أن الحكومة سترسل قوات لمكافحة التعدين غير القانوني والجريمة العنيفة في مقاطعتَي غاوتينغ وكيب الغربية.

ثالثاً: تحديات الوصول إلى الأسواق:

يشهد النظام التجاري العالمي تجزئة متزايدة في ظل تصاعد الحمائية التجارية وتكثيف ممارسات «التوطين الصديق»، مما يُفاقم مواطن الضعف في قطاعات التصدير في إفريقيا جنوب الصحراء. ويزيد التركيز الكبير لصادرات المنطقة في المراحل المبكرة من مدخلات سلسلة القيمة من هشاشتها أمام الحواجز التجارية واضطرابات الوصول إلى الأسواق.

تُمثل صادرات السلع الوسيطة الخمس عشرة الأولى أكثر من 50% من إجمالي صادرات السلع الوسيطة، وهي نسبة تركيز أعلى بكثير من تلك المسجلة في مناطق أخرى من العالم. كما أن المشاركة في سلاسل التوريد الإقليمية محدودة: فقد سُجلت التجارة البينية الإفريقية في السلع الوسيطة بنسبة 12.8% فقط في عام 2022م، وهي أدنى نسبة على مستوى العالم.

قد يُتيح تزايد تجزئة التجارة العالمية فرصاً إيجابية من خلال تشجيع زيادة التجارة البينية الإقليمية في وقتٍ يجري فيه تفعيل اتفاقية منطقة التجارة الحرة القارية الإفريقية. وعلى عكس صادرات إفريقيا إلى الأسواق العالمية، تتسم التجارة البينية الإقليمية بتنوع أكبر وتحتوي على نسبة أعلى من المنتجات ذات القيمة المضافة، حيث تُمثل السلع المصنعة ما يقرب من 60% من التجارة البينية الإفريقية مقارنةً بنحو 35% من الصادرات إلى بقية العالم.

ومن ناحيةٍ أخرى، قد يُعزز التكامل الإقليمي الأعمق المرونة الاقتصادية، إذ تميل التجمعات الاقتصادية الإقليمية ذات الهياكل الإنتاجية الأكثر تنوعاً إلى الحفاظ على تدفقات تجارية بينية إقليمية أعلى حتى في أعقاب الصدمات الخارجية. ومع ذلك، فإن متوسط الاقتصاد الإفريقي يُوجه حوالي 20% فقط من صادراته إلى دول أخرى داخل المنطقة، مقارنةً بأكثر من 50% في رابطة دول جنوب شرق آسيا (آسيان). علاوةً على ذلك، لا تزال التجارة البينية الإفريقية شديدة التركيز، إذ ينشأ أكثر من 35% من التجارة الإقليمية من اقتصادين فقط، وهما نيجيريا وجنوب إفريقيا.

قد تساهم اتفاقية منطقة التجارة الحرة القارية الإفريقية في رفع الدخل الحقيقي بنسبة تتراوح بين 7 و9% بحلول عام 2035م، وانتشال 40 مليون شخص من براثن الفقر المدقع. إلا أن هذا الأثر لم يتحقق بعد. ويعتمد نجاح الاستفادة من اتفاقية منطقة التجارة الحرة القارية الإفريقية لتعزيز التجارة والاستثمار الأجنبي على تمكين الدول الرائدة من قيادة التنفيذ، وضمان رصد وإنفاذ الالتزامات بشكلٍ فعّال، والاستثمار في المنافع العامة الإقليمية.

وبينما ستساعد تخفيضات الرسوم الجمركية بموجب الاتفاقية في التجارة البينية الإقليمية، فإن أهم المعوقات تنبع من تكاليف التجارة الداخلية، مثل عدم كفاية البنية التحتية للنقل والخدمات اللوجستية، وعدم كفاءة أنظمة الجمارك والأنظمة الرقابية، ومحدودية الرقمنة، وارتفاع نفقات التمويل والخدمات اللوجستية المحلية. علاوةً على ذلك، فإن الحواجز غير الجمركية مثل حظر بعض الصادرات، شائعة في المنطقة.

وتتناول بروتوكولات المرحلة الثانية- التي تغطي الاستثمار، والملكية الفكرية، وسياسة المنافسة، والمرأة والشباب في التجار- العديد من جوانب هذه التكاليف الداخلية. مع ذلك، من المرجح أن يتم تطبيقها بشكل تدريجي، نظراً لمتطلبات الاستثمار الكبيرة والحاجة إلى إصلاحات مؤسسية وتنظيمية أعمق لمعالجة هذه المشكلات الهيكلية.

دخلت آلية تعديل الكربون الحدودية للاتحاد الأوروبي مرحلتها النهائية في 1 يناير 2026م، لتصبح أول نظام لتعديل الكربون الحدودي يفرض رسوماً بناءً على كثافة انبعاثات السلع المستوردة.

في هذه المرحلة، يُطلب من مستوردي الاتحاد الأوروبي للمنتجات كثيفة الكربون شراء شهادات CBAM لتعويض انبعاثات الكربون لمنتجاتهم بأسعار تتوافق مع أسعار بدلات نظام الاتحاد الأوروبي لتجارة الانبعاثات، والتي تراوحت بين 74 و100 يورو للطن المتري من ثاني أكسيد الكربون خلال العامين الماضيين، وتغطي CBAM مبدئياً ست فئات من المنتجات- هي الألومنيوم والحديد والصلب والأسمنت والأسمدة والكهرباء والهيدروجين- التي تُشكّل 4% من الصادرات الإفريقية إلى أوروبا و1.5% من الصادرات الإفريقية إجمالاً.

قد يؤدي تطبيق CBAM إلى خفض الصادرات الإفريقية إلى الاتحاد الأوروبي بنسبة تصل إلى 13.9% للألومنيوم، و8.2% للحديد والصلب، و3.9% للأسمدة، و3.1% للأسمنت. سيتطلب التخفيف من الانبعاثات من المصدرين الأفارقة إزالة الكربون من عمليات إنتاجهم أو تحمّل تكاليف شهادات CBAM، وكلاهما يتطلب متطلبات رأسمالية كبيرة لا يستطيع العديد من المنتجين في المنطقة تلبيتها. لكنّ تكلفة الامتثال قد تكون أكثر إشكالية، إذ يواجه الموردون الذين لا يستطيعون تقديم بيانات موثوقة عن الانبعاثات خطر الاستبعاد من سلاسل التوريد في الاتحاد الأوروبي.

وبدون تمويل مخصص للصناعات الخضراء ودعم فني من بنوك التنمية متعددة الأطراف، هناك خطر كبير يتمثل في أن برنامج CBAM قد يعيق الانتقال نحو إنتاج أنظف وأكثر تنافسية، على الرغم من أن إفريقيا لا تُمثل سوى أقل من 4% من انبعاثات غازات الاحتباس الحراري العالمية.

وأخيراً، انتهت صلاحية الامتيازات التجارية مع الولايات المتحدة بموجب قانون AGOA في 30 سبتمبر 2025م، مما أدى إلى فجوة سياسية مدتها أربعة أشهر لم تُحل إلا جزئياً. في 3 فبراير (شباط) 2026م، وقّع الرئيس ترامب تشريعاً يمدد البرنامج حتى 31 ديسمبر 2026م، مع أحكام بأثر رجعي تعيد إمكانية الوصول إلى المنتجات المعفاة من الرسوم الجمركية وتسمح برد الرسوم الجمركية المدفوعة خلال الفترة الانتقالية.

إن التحول نحو التجديدات السنوية، المصحوب بـشروط متزايدة، يُقوّض بشكل جوهري آفاق الاستثمار متعددة السنوات اللازمة لعمليات التصنيع. بالنسبة لمنتجي الملابس والأحذية والمنسوجات في ليسوتو وإثيوبيا وكينيا، وهي قطاعات استثمرت في الطاقة الإنتاجية على أساس الوصول التفضيلي إلى السوق الأمريكية، فإن تآكل اليقين يُمثل عائقاً هيكلياً أمام المزيد من توظيف رأس المال.

رابعاً: نأثير تغير المناخ:

يتزايد تأثير تغير المناخ بالتزامن مع تسارع وتيرة التقدم التكنولوجي المرتبط بالاقتصاد الأخضر، ومن المتوقع أن يؤدي تغير المناخ إلى زيادة كلٍّ من وتيرة وشدة الظواهر الجوية المتطرفة في المنطقة، بما في ذلك الجفاف والأمطار الغزيرة، وقد أصبحت الأمطار الغزيرة غير الموسمية شائعة في جميع أنحاء غرب إفريقيا، بما في ذلك فيضان موكوا في مايو 2025م. وتعاني مناطق واسعة من القرن الإفريقي من ظروف جفاف مرتبطة بظاهرة «لا نينا» المستمرة، حيث صُنِّف أكثر من 34 مليون شخص على أنهم «في أزمة» أو أسوأ وفقاً لتصنيف مراحل الأمن الغذائي المتكامل.

وقد أدت أحداث الأمطار الغزيرة- التي تفاقمت بسبب كلٍّ من تغير المناخ وظاهرة لا نينا– إلى فيضانات شديدة ومميتة في إسواتيني ومدغشقر وموزمبيق وجنوب إفريقيا وزيمبابوي. بحسب مكتب الأمم المتحدة لتنسيق الشؤون الإنسانية، أثرت الأمطار الغزيرة والأعاصير المتتالية على ما يُقدّر بنحو 1.5 مليون شخص، وتسببت في نزوح أكثر من 170 ألف شخص في جميع أنحاء جنوب إفريقيا خلال الأشهر الأولى من العام.

وقد أدى ذلك إلى أضرار واسعة النطاق في البنية التحتية، وتفشي وباء الكوليرا (خاصةً في زامبيا)، وخسائر زراعية فادحة، مما زاد من حدة انعدام الأمن الغذائي في جميع أنحاء المنطقة.

وإلى جانب الخسائر الإنسانية، تُشكّل هذه الصدمات المائية مخاطر اقتصادية كلية كبيرة، إذ تُعيق الإنتاج الزراعي، وتُعطّل توليد الطاقة، وتُؤدي إلى تدهور البنية التحتية، وتُسبّب ضغوطاً مالية غير متوقعة نتيجة الإنفاق الطارئ. ولذلك؛ تلعب الاستثمارات في أنظمة المياه المرنة- بما في ذلك الخزانات متعددة الأغراض، وإعادة تغذية طبقات المياه الجوفية المُدارة، والصرف الصحي الحضري- دوراً حاسماً كبنية تحتية لتحقيق الاستقرار الاقتصادي الكلي.

ولا تزال فجوة تمويل التكيف كبيرة وتستمر في الاتساع. قدّر برنامج الأمم المتحدة للبيئة احتياجات الدول النامية للتكيف مع تغير المناخ بما يتراوح بين 310 مليارات دولار و365 مليار دولار سنوياً بحلول عام 2035م، مقارنةً بـ 26 مليار دولار أمريكي من التمويل العام الدولي للتكيف في عام 2023م، وهو عجز يُعيق وتيرة تعزيز الدول لقدرتها على الصمود في وجه تغير المناخ.

وقد باتت العواقب الإنسانية وخيمة بالفعل، فقد قدّرت منظمة الأمم المتحدة للطفولة (اليونيسف) وجود 62 مليون طفل يعانون من التقزم في إفريقيا جنوب الصحراء الكبرى، وهو رقم لا يعكس فقط انعدام الأمن الغذائي المرتبط بتغير المناخ، بل يعكس أيضاً الآثار المتفاقمة للفقر والصراع، واستمرار نقص الاستثمار في أنظمة التغذية والصحة. وقد حذّرت الأمم المتحدة من ظهور حقبة جديدة من ندرة المياه العالمية، مما يعكس التدهور المتزايد للخزانات الجوفية وأحواض الأنهار إلى مستويات تتجاوز قدرتها على التجدد الطبيعي.

وعلى الصعيد العالمي، يعاني ما يقرب من 4 مليارات شخص من ندرة المياه لمدة شهر واحد على الأقل كل سنة، وتُعدّ منطقة الساحل والقرن الإفريقي من بين أكثر المناطق تضرراً. يُعدّ هذا النقص المستمرّ دافعاً رئيسياً للهجرة المرتبطة بالمناخ، مما يُفاقم الضغوط الاجتماعية والاقتصادية ويُرهق المؤسسات السياسية.

في المقابل، تُشكّل التطورات السريعة في تقنيات الطاقة النظيفة فرصةً واعدةً للمنطقة، حيث يُتيح التطوير المستمر لأنظمة الطاقة الشمسية المعيارية منخفضة التكلفة فرصاً مُبشّرةً لتوسيع نطاق الوصول إلى الطاقة النظيفة والميسورة التكلفة.

خامساً: تحديات توسع قدرات الذكاء الاصطناعي:

مع توسع قدرات الذكاء الاصطناعي عالمياً، لا تزال آثارها المحتملة على القارة الإفريقية غير واضحة. فمن ناحيةٍ، قد تُسهم هذه التقنيات في تخفيف القيود الهيكلية في مجالات مثل تيسير التجارة والخدمات اللوجستية والوصول إلى الخدمات المالية. ومع ذلك، من المرجح أن يؤدي محدودية الرقمنة في المنطقة، وانخفاض معدلات الوصول إلى الكهرباء، وعدم انتظام تغطية النطاق العريض، إلى إبطاء تبنّي هذه التقنيات مقارنةً بالاقتصادات النامية، مما يزيد من خطر اتساع فجوة الدخل العالمية.

وتتفاقم هذه التحديات بسبب التركيز الكبير في سوق تطوير الذكاء الاصطناعي، والأولوية الإستراتيجية لنشره في الاقتصادات المتقدمة. وارتباطاً وثيقاً بتطوير الذكاء الاصطناعي، يرتفع خطر تقلبات الأسواق المالية العالمية. ولا تزال التقييمات حساسةً للغاية للتوقعات غير المؤكدة للربحية المستقبلية، وخاصةً أن الذكاء الاصطناعي التوليدي لا يزال في مراحله الأولى من التبني، ولم تتضح آثاره على الإنتاجية بعد.

أشارت بعض الأبحاث الأولية إلى أن العوائد المالية كانت محدودة حتى الآن، إذ تشير التقديرات إلى أن 95% من المؤسسات التي تجرّب أدوات الذكاء الاصطناعي التوليدي لا تُبلّغ عن أي مكاسب مالية قابلة للقياس، وأن قطاعَين فقط من أصل ثمانية قطاعات رئيسية تمت دراستها تُظهر علامات على التحول الهيكلي. ويتناقض هذا الغموض مع الدرجة العالية من انكشاف السوق، حيث تُمثل شركات الذكاء الاصطناعي 63% من إجمالي تمويل رأس المال المخاطر في الولايات المتحدة في الربع الثالث من عام 2025م.

علاوةً على ذلك، فإن سبعاً من أكبر 10 شركات مدرجة في البورصة في العالم تركز بشكل كبير في مجال الذكاء الاصطناعي، وقد أصبحت شركة Nvidia- المورد الرائد لأشباه الموصلات الموجهة للذكاء الاصطناعي- الشركة العامة الأكثر قيمة على مستوى العالم. ونظراً لأن الأسواق المالية الأمريكية تُشكّل 54% من القيمة السوقية العالمية؛ فإن أي تغييرات في تقبّل المخاطر أو أي إعادة تقييم لآفاق نمو شركات الذكاء الاصطناعي ذات القيمة العالية قد تُحدث آثاراً جانبية كبيرة عبر الأسواق الدولية.

وبالتالي؛ فإن أي اضطراب في آفاق شركات الذكاء الاصطناعي ذات القيمة العالية قد يُهدد فرص الاستثمار في المنطقة، مع تداعيات مماثلة على تمويل القطاع العام واستقرار سعر الصرف. من شأن هذا التصحيح أن ينطوي على مخاطر كبيرة بالنسبة لإفريقيا جنوب الصحراء، إذ قد يؤدي إلى إضعاف تدفقات الاستثمار، وتشديد شروط التمويل للحكومات، وزيادة الضغوط على سعر الصرف.

المحور السادس:

تفعيل السياسة الصناعية في إفريقيا جنوب الصحراء

لطالما استُخدمت السياسة الصناعية في إفريقيا، لكن النتائج كانت متفاوتة، مع عدد قليل من النجاحات الملحوظة. ويتطلب تحسين فعاليتها اتخاذ إجراءات في مجالَين؛ أولاً: تحتاج الدول إلى الاستثمار في النظم البيئية التي تُمكّن التحول الهيكلي، وتشمل هذه النظم بنية تحتية مادية موثوقة، وقوى عاملة ماهرة، وقدرات تقنية أقوى، وأسواق مالية أعمق، وإمكانية الوصول إلى رأس مال طويل الأجل، وبنية تحتية وأنظمة معايير جودة متينة.

ثانياً: ينبغي أن تركز السياسة الصناعية على تحديد ودعم القطاعات التي تبني تدريجياً على القدرات القائمة (أو التي يُحتمل تطويرها بسرعة). بالنسبة للمعادن الحيوية، تعتمد فعالية السياسات الرامية إلى تعزيز المعالجة أو التكرير أو التصنيع اللاحق على احتفاظ الدول بحصة سوقية عالمية كافية لردع المشترين عن تغيير الموردين بسهولة، وعلى وجود نظام بيئي محلي قادر على تنفيذ هذه الأنشطة بتكاليف تنافسية دولياً.

يجب أن تُستكمل استثمارات النظام البيئي بأدوات سياسية مُصممة جيداً، أي أدوات تستهدف الأنشطة بدلاً من الشركات الفردية، وتوفر دعماً محدداً زمنياً مرتبطاً بالتعلم والأداء، وتتضمن إستراتيجية خروج واضحة وذات مصداقية.

باختصار، تتطلب السياسة الصناعية الفعّالة في المنطقة بناء النظام البيئي المُكمّل اللازم لنشر أدوات مُصممة جيداً تدعم التحول الهيكلي واسع النطاق، بدلاً من إنشاء أنشطة معزولة ذات روابط محدودة. إنّ وضع سياسات صناعية سليمة في إفريقيا ينطوي على مخاطر كبيرة، إذ تقع المنطقة عند مفترق طرق حاسم، حيث يمكن للنمو السكاني السريع والتحولات التكنولوجية وتطور سلاسل القيمة العالمية أن تُترجم إلى تنمية تحويلية، إذا ما دُعمت بخيارات سياسية متماسكة.

ويمكن للسياسة الصناعية المصممة جيداً- والمستندة إلى قيود واقعية، والموجهة نحو القطاعات ذات الإمكانات العالية للتعلم، والمنفذة من خلال مؤسسات كفؤة- أن تُطلق العنان لاقتصاديات الحجم، وتجذب الاستثمارات الخاصة، وتُعيد توجيه الشركات والعمال نحو أنشطة ذات إنتاجية أعلى.

أولاً: السياسات الصناعية في إفريقيا: الممارسات والأنماط:

يُلاحظ تفاوتٌ في نشاط السياسة الصناعية بين الدول الإفريقية، ويعكس هذا التفاوت بشكلٍ وثيق الاختلافات في القدرات الإدارية والمالية، فضلاً عن نطاق التنفيذ. فجنوب إفريقيا، ونيجيريا، وغانا، وكينيا، وزيمبابوي، تُعدّ من بين أكثر الدول استخداماً للتدخلات الحمائية، بينما لم تُنتج العديد من الدول ذات الدخل المنخفض في منطقة الساحل، ووسط إفريقيا، والاقتصادات الأصغر حجماً، سوى عدد قليل من التدخلات الموثقة.

وتؤكد خطط التنمية للدول الأقل نشاطاً أن طموحاتها لا تقلّ طموحاً عن طموحات الدول ذات القدرات الأعلى. ومع ذلك، تفتقر الدول الأقل نشاطاً إلى البنية التحتية الإدارية اللازمة لترجمة الطموح إلى سياسات مُنفذة. مع ذلك، ينبغي تفسير ذلك بحذر. وتعكس الحصة المهيمنة لجنوب إفريقيا قدرتها المؤسسية الأكبر على وضع وتوثيق تدابير السياسات، واحتمالية أن بيئتها التنظيمية الأكثر رسمية تُنتج عدداً أكبر من الأدوات القانونية.

تكشف البيانات دون الإقليمية أن مستوى تطور الأدوات يتركز جغرافياً بشكلٍ أكبر من كثافة التدخل الإجمالية، مما يترتب عليه آثار مهمة على تسلسل بناء القدرات المؤسسية. بمعنى آخر، يتطلب كل مستوى لاحق من التطور قدرة مؤسسية أكبر تدريجياً، مما يعني أن الدول ذات القدرة الإدارية الأقل لا تستطيع استيعاب الأدوات المعقدة بشكل فعّال، بغض النظر عما إذا كانت خططها التنموية تنص عليها أم لا.

فالحكومة التي لا تستطيع إنفاذ متطلبات توثيق الصادرات الأساسية لا تستطيع تطبيق شروط الاستثمار، كما أن هيئة الإيرادات التي تفتقر إلى بيانات منهجية على مستوى الشركات لا تستطيع تنفيذ برامج فعّالة لاسترداد الرسوم الجمركية.

إن نطاق الأدوات المتاحة ليس خاصيةً ثابتة للدولة، بل هو دالة للاستثمارات المؤسسية التي تم ضخها في فترات سابقة، مما يجعل تسلسل استثمارات بناء القدرات مسألةً أساسية في السياسة الصناعية.

تكشف خطط التنمية الوطنية عن طموح صناعي واسع النطاق، لكنها تعاني من تفاوت كبير في المصداقية التشغيلية، وهو ما يفسر التباين الحاد في نتائج السياسة الصناعية بين الدول التي تستهدف قطاعات متطابقة بأدوات متشابهة ظاهرياً.

يُلاحظ انتشار الطموح الإستراتيجي في خطط التنمية الوطنية الإفريقية، إلا أن الدول التي تُظهر هياكل سياسات قادرة على تحويل الإستراتيجية المعلنة إلى حزم أدوات مُنفذة تُشكل أقليةً ضئيلة، وهذه الأقلية هي التي تُحقق نتائج ملموسة في السياسة الصناعية.

أما المصداقية التشغيلية- من حيث تحديد الأدوات، وتفويضات التنفيذ المؤسسي، والتزامات التمويل متعددة السنوات، وأنظمة الرصد القادرة على توجيه قرارات الاستمرار والانسحاب- فهي غير منتشرة على نطاق واسع.

إن السياسة الصناعية المصممة بدون تكامل مع اتفاقية منطقة التجارة الحرة القارية مصممة لتحقيق أداء ضعيف في مواجهة قيد حجم السوق.

ثانياً: مسارات بديلة وتجارب وآفاق واعدة في قطاع التصنيع:

1- مسارات بديلة: التصنيع الأخضر القائم على الموارد:

بالنسبة للاقتصادات الإفريقية الغنية بالموارد، يُعدّ مسار الموارد هو السبيل الوحيد للتصنيع الذي تُقلَّص فيه بشكل هيكلي مشكلة بُعد القدرات. وتعتمد عمليات التصنيع على قدرات الاستخراج الموجودة بالفعل، لكنها تُحقق أفضل النتائج عندما يتوفر شرطان في آنٍ واحد: قوة سوقية عالمية كافية لجعل قيود التصدير ذات مصداقية، ونظام بيئي قادر على دعم التصنيع بتكاليف تقترب من الحد الأقصى العالمي.

بالنسبة لمعظم اقتصادات إفريقيا جنوب الصحراء، فإنّ نقطة الانطلاق الأكثر مصداقية للسياسة الصناعية ليست القفز إلى التصنيع المتقدم، بل التعميق المتعمد لما هو موجود بالفعل: الثروة الهائلة من الموارد الطبيعية التي تتمتع بها القارة.

تمتلك إفريقيا حصة غير متناسبة من المعادن الحيوية في العالم- الكوبالت، والنحاس، والليثيوم، والمنغنيز، والبوكسيت، والنيكل، وخام الحديد- في الوقت الذي يتسارع فيه الطلب العالمي على هذه المواد بسبب التحول في قطاع الطاقة. إن التصنيع القائم على الموارد، أي إستراتيجية الانتقال من استخراج المواد الخام إلى المعالجة والتكرير والتصنيع النهائي، ليس مجرد طموح نظري. بالنسبة للعديد من الدول الإفريقية، يمكن أن يوفر مساراً هيكلياً راسخاً نحو التحول الهيكلي وخلق فرص العمل في ظل وجود بيئة داعمة.

ومع ذلك، في عالم مترابط، لا تمنح الموارد وحدها مزايا تنافسية في القيمة المضافة. لذا؛ فإن السؤال ليس ما إذا كان ينبغي السعي وراءه، بل كيف يمكن القيام بذلك دون تكرار أخطاء الماضي المكلفة ووضع سياسات كما لو أن الموارد وحدها كافية لضمان تنافسية الصناعات النهائية.

2- تجربة التصنيع الواعدة: موزمبيق وغينيا:

سِجل إفريقيا في مجال التصنيع القائم على الموارد متفاوت. فمِصهَر موزال للألمنيوم في موزمبيق، الذي تم تشغيله عام 2000م بدعم من مجموعة البنك الدولي، يُشار إليه غالباً كقصة نجاح، وهو كذلك بالفعل في جوانب مهمة، فقد ضاعف هذا المرفق، الذي بلغت تكلفته 1.3 مليار دولار، صادرات موزمبيق ثلاث مرات في سنواته الأولى، وساهم بنحو 10% في نمو الناتج المحلي الإجمالي عام 2001م، وحقق أكثر من 300 مليون دولار من عائدات النقد الأجنبي في سنواته الخمس الأولى، وحفز استثمارات كبيرة في البنية التحتية، ولا سيما الطرق والموانئ والطاقة. كما أثبت أن التصنيع كثيف الاستهلاك للطاقة يمكن أن يكون مجدياً في إفريقيا عند توفر طاقة رخيصة وموثوقة.

وكان هذا هو الحال في موزمبيق، التي كانت تمتلك الطاقة الكهرومائية من سد كاهورا باسا. مع ذلك، ينطوي مشروع موزال على محاذير مهمة غالباً ما يتم تجاهلها: يقوم المصهر بتكرير البوكسيت المستورد أساساً من أستراليا، وليس من ثروات موزمبيق المعدنية.

وبهذا المعنى، يُعدّ مركزاً للتصنيع يستغل الطاقة الرخيصة بدلاً من كونه نموذجاً للتصنيع القائم على الموارد بالمعنى التقليدي. وقد أشار النقاد أيضاً إلى طابعه «الاستثماري المنعزل»، إذ يتمتع المشروع بروابط محدودة مع الاقتصاد المحلي، حيث لا يوفر سوى حوالي 1000 وظيفة دائمة مباشرة في المصهر نفسه مقابل استثمار قدره 1.3 مليار دولار، بالإضافة إلى إعفاءات ضريبية سخية حدّت من العوائد المالية.

وقد تحسنت هذه الروابط بشكل ملحوظ مع المرحلة الثانية من المشروع من خلال برامج تنمية المشاريع الصغيرة والمتوسطة المدروسة، ولكن العبرة هي أن استثمارات التصنيع لا تُولّد تلقائياً تحولاً اقتصادياً أوسع. يجب بناء هذه الروابط بنشاط، لا افتراضها.

وتُقدّم تجربة غينيا مع البوكسيت درساً تحذيرياً مختلفاً. تمتلك غينيا أكبر احتياطيات البوكسيت في العالم، وأصبحت من أكبر المستفيدين من حظر إندونيسيا للتصدير. ارتفعت صادرات غينيا من قطاع التعدين بنسبة 79% على أساس سنوي في عام 2017م، حيث سارع المشترون الصينيون إلى البحث عن مورّدين بديلين. ومع ذلك، لم تنجح غينيا في تحويل هذه الزيادة المفاجئة إلى قيمة مضافة كبيرة في المراحل اللاحقة، فهي لا تزال في الغالب مُصدِّرة للخامات، حيث تتم جميع عمليات تكرير الألومينا وصهر الألومنيوم تقريباً في أماكن أخرى.

وتُعدّ العوائق الهيكلية مألوفة: الطاقة غير الموثوقة والمكلفة تاريخياً- على الرغم من أن توسع غينيا في مجال الطاقة الكهرومائية وشبكات النقل قد يُعالج هذا القيد جزئياً على المدى المتوسط- ومحدودية المهارات التقنية، وضعف الخدمات اللوجستية، وبيئة أعمال تُكافح لجذب الاستثمارات المستدامة اللازمة للمعالجة كثيفة رأس المال. ويُستفاد من تجربة غينيا مع البوكسيت أن القدرة على تحديد الأسعار في سوق المواد الخام لا تُترجم تلقائياً إلى تطوير صناعي. يجب بناء الظروف المُمكّنة للمعالجة بالتوازي، وليس افتراض أنها ستتحقق تلقائياً من خلال وفرة الموارد.

3- نظرة مستقبلية: سكة حديد سيماندو وممر لوبيتو:

في ظل هذا السجل المتباين، يُقدّم مشروعان استثماريان ناشئان في البنية التحتية أسباباً حقيقية للتفاؤل، ليس لأنهما يضمنان التحول الصناعي، بل لأنهما يُهيئان الظروف المادية واللوجستية اللازمة له، إذا ما اقترنا بسياسات سليمة. أولهما مشروع سيماندو لخام الحديد في غينيا، وهو أكبر احتياطي غير مُستغل في العالم من خام الحديد عالي الجودة. بدأ هذا الاستثمار الذي يتجاوز 20 مليار دولار أمريكي- والذي يشمل موقعَين للتعدين، وسكة حديد ترانس غينيا بطول 657 كيلومتراً، وميناءً جديداً للمياه العميقة- التصدير في عام 2026م، وسيرتفع إلى 120 مليون طن سنوياً بحلول عام 2029م.

تُعدّ سكة الحديد وحدها بنية تحتية تحويلية، فهي ممر متعدد الأغراض ومتعدد الاستخدامات، وإذا ما حُكمت بأحكام الوصول المفتوح واستثمارات مُكمّلة في المهارات والأعمال الزراعية وتنمية المشاريع الصغيرة والمتوسطة، يُمكن أن تُصبح ممراً اقتصادياً بدلاً من أن تكون منطقة تعدين مُغلقة. يُؤكد تحليل البنك الدولي أن هذا التمييز ليس تلقائياً.

تقف غينيا على مفترق طرق، إذ يُنتج سيناريو استمرار الوضع الراهن نمواً مدفوعاً بالتعدين قوياً ولكنه ضعيف الشمول، بينما يُمكن لسيناريو الإصلاح الذي يُعالج ديناميكيات «المرض الهولندي»، ويستثمر في رأس المال البشري، ويُنشئ روابط غير تعدينية على طول الممر، أن يُنتج ناتجاً محلياً إجمالياً للفرد أعلى بنسبة 37% بحلول عام 2050م. يُعدّ خط السكة الحديد البنية التحتية، والسياسة الصناعية هي التي تُحدد ما إذا كان سيُصبح حافزاً للتحول أم مجرد جَيبٍ آخر.

أما ثاني استثمارات البنية التحتية الناشئة فهو ممر لوبيتو. سيربط خط سكة حديد بنغيلا، الذي يبلغ طوله 1344 كيلومتراً، ميناء لوبيتو على ساحل أنغولا الأطلسي بمناطق تعدين النحاس والكوبالت في جمهورية الكونغو الديمقراطية، مع اقتراح امتداد إلى حزام النحاس في زامبيا. وقد مُنح الممر امتيازاً لتحالف خاص لمدة 30 عاماً، وتدعم الولايات المتحدة والاتحاد الأوروبي تطويره بنشاط كجزء من إستراتيجياتهما لسلسلة إمداد المعادن الحيوية.

وقّعت أنغولا وجمهورية الكونغو الديمقراطية وزامبيا اتفاقية وكالة تيسير النقل العابر لممر لوبيتو في يناير 2024م، مما أرسى إطاراً لتيسير التجارة المنسق والتعاون الإقليمي. وتهدف مبادرة البطاريات بين جمهورية الكونغو الديمقراطية وزامبيا إلى دمج الكوبالت من جمهورية الكونغو الديمقراطية مع النحاس من زامبيا لإنتاج مواد أولية عالية القيمة للبطاريات، بدلاً من مجرد تصدير الخامات.

وفي حال تنفيذها، فإن هذا الاستثمار سيُمثل بالضبط نوع الإستراتيجية والسياسة الصناعية الإقليمية الموجهة نحو سلسلة القيمة التي يوصي بها إطار السياسة الصناعية للبنك الدولي، وسيستفيد من الميزة النسبية المحتملة، ويقوم بالبناء على نطاق إقليمي، ويستهدف خطوة محددة وقابلة للتحقق في سلسلة القيمة، بدلاً من محاولة الانتقال مباشرةً إلى التصنيع النهائي.

يُعدّ ممر لوبيتو وسكة حديد سيماندو بنية تحتية تمكينية، وهما «الخيار الأول» للمدخلات العامة التي تُهيئ الظروف المادية اللازمة للإستراتيجية والسياسة الصناعية. وسواءٌ أحدثا تحوّلاً جذرياً أم أعادا إنتاج نمط الجيوب التاريخية، فإن ذلك يعتمد كلياً على ما تُضيفه الحكومات إليهما، بما في ذلك الاستثمارات التكميلية في المهارات والطاقة والخدمات اللوجستية، والمعايير التي تُحوّل ممرات المعادن إلى أنظمة بيئية صناعية. ويشير السجل التاريخي، من موزال في موزمبيق إلى قطاع البوكسيت في غينيا، إلى أن هذا التراكم ليس تلقائياً ولا سهلاً. ومع ذلك، فإن حجم الفرصة وتوافق الطلب العالمي على المعادن الحيوية مع موارد إفريقيا يجعلان هذه اللحظة فرصةً سانحةً لتحقيق عوائد عالية بشكل استثنائي من خلال وضع بنية سياسية سليمة.

4- سلسلة قيمة البطاريات بين الكونغو الديمقراطية وزامبيا: حالة إقليمية واعدة: