مقدمة:

يُعدّ قطاع التأمين في إفريقيا أحد القطاعات الحيوية التي لم تبلغ بعدُ كامل إمكاناتها، رغم ما يشهده العالم من توسُّع متسارع في خدمات الحماية وإدارة المخاطر. فعلى الرغم من النمو الاقتصادي الذي حقَّقته العديد من الدول الإفريقية خلال السنوات الأخيرة، لا يزال انتشار التأمين محدودًا مقارنةً بالأسواق العالمية، سواء من حيث عدد المشتركين أو حجم الأقساط. ويرتبط ذلك بعدة عوامل، من بينها انخفاض مستويات الوعي التأميني، وضعف البنية التحتية المالية، إضافة إلى تحديات تنظيمية واقتصادية متباينة بين الدول.

ومع ذلك، تبرز في الأفق مؤشرات إيجابية تُوحي بإمكانية تحوُّل هذا القطاع إلى أحد مُحرّكات النمو الاقتصادي في القارة. فالتوسع في استخدام التكنولوجيا المالية، وزيادة الاستثمارات الأجنبية، وتحسُّن الأُطر التشريعية، كلها عوامل تُسهم في خلق بيئة أكثر جذبًا لتطوير صناعة التأمين. كما أن ارتفاع الطلب على منتجات التأمين، خاصةً في مجالات مثل التأمين الصحي والزراعي وتأمين المشروعات الصغيرة، يعكس تحولًا تدريجيًّا في إدراك الأفراد والشركات لأهمية إدارة المخاطر.

وفي هذا السياق، يسعى هذا المقال إلى استكشاف واقع قطاع التأمين في إفريقيا، وتحليل أبرز التحديات التي تواجهه، إلى جانب تسليط الضوء على الفرص الواعدة التي قد تسهم في توسيع نطاقه وتعزيز دوره في دعم التنمية الاقتصادية والاجتماعية في القارة.

أولًا: ملامح صناعة التأمين في إفريقيا

لا يزال قطاع التأمين في إفريقيا (سواءٌ في مجال التأمين على الحياة أو التأمين العام)، في مراحله الأولى من التطور. ومع ذلك، فإنه من بين القطاعات ذات أعلى معدلات الربحية وإمكانات للنمو؛ إذ بلغ حجم سوق التأمين في إفريقيا 98.5 مليار دولار أمريكي في عام 2025. وتتوقع مجموعة IMARC أن يصل حجم السوق إلى 166.1 مليار دولار أمريكي بحلول عام 2034، مسجلاً معدل نمو سنوي مركب قدره 5.79% خلال الفترة 2026- 2034([1]).

وهو تحسُّن ملحوظ نسبيًّا، خاصةً بعد أن ظلّت نسبة انتشار التأمين في إفريقيا دون 3% في النصف الثاني من عام 2024، وهي نسبة أقل بكثير من المتوسط العالمي البالغ 1.6%. ووفقًا لمؤسسة FSD Africa، لا تتجاوز نسبة مساهمة التأمين في الناتج المحلي الإجمالي لإفريقيا 3%، أي أقل أيضًا من نصف المتوسط العالمي البالغ 7%.

وترجع أسباب انخفاض انتشار التأمين في إفريقيا إلى انخفاض الدخل المتاح لشرائح واسعة من السكان الأفارقة، إلى جانب انخفاض الوعي العام بأهمية التأمين وفوائده، والتدخل الحكومي الكبير في القطاع، والمتطلبات التنظيمية الصارمة، فضلاً عن ارتفاع عوائق دخول المؤسسات المالية إلى السوق في معظم الدول الإفريقية، ويعود ذلك أساسًا إلى متطلبات رأس المال المالي الباهظة([2]).

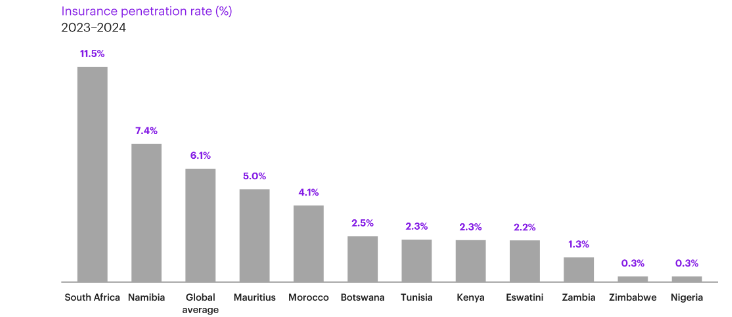

وتُعدّ جنوب إفريقيا هي الأبرز؛ إذ تهيمن على سوق التأمين الإفريقي، وتتمتع بأعلى معدل انتشار للتأمين بنسبة 11.54%، وهو أعلى بكثير من المتوسط العالمي البالغ 6.8%، ويعود ذلك إلى عوامل عديدة؛ منها: الحضور القوي لشركات التأمين الكبرى، فضلًا عن مجموعة منتجات متطورة، تشمل التأمين على الحياة والصحة والتأمين قصير الأجل في ظل إطار تنظيمي راسخ. ثم ناميبيا بنسبة تغطية تأمينية تصل إلى 4.7%، وتتميز بهيكل يجمع بين التأمين طويل الأجل (مثل تأمينات الحياة والتقاعد) والتأمين قصير الأجل (مثل تأمينات الممتلكات والسيارات)، مع هيمنة واضحة للأول؛ من حيث حجم الأصول والنشاط. ورغم صِغَر حجم السوق نسبيًّا وارتفاع درجة تركّزه، فإن الصناعة تستفيد من ارتباطها القوي بالسوق الجنوب إفريقي، ما يُعزّز من كفاءتها التشغيلية، لكنه يزيد أيضًا من اعتمادها الخارجي في تغطية بعض المخاطر الكبرى.([3])

وتأتي دول شرق إفريقيا في رُتَب متأخرة؛ إذ بلغ معدل انتشار التأمين في كينيا نحو 3.2% لعام 2025. ويهيمن التأمين على غير الحياة على السوق بحصة سوقية تبلغ 54%، بينما سجل التأمين على الحياة نموًّا معتدلًا بنسبة 4.5%. وبناءً على هذا الأداء، تُعدّ كينيا السوق التأمينية الأكثر تطورًا في شرق إفريقيا، مستفيدةً من تبنّي تكنولوجيا الهاتف المحمول، التي تُتيح ابتكارات في مجال تكنولوجيا التأمين.

أما تنزانيا، فيبلغ معدل انتشار التأمين 0.62%، ويهيمن التأمين على غير الحياة على السوق بحصة تبلغ 83.2%، بينما حقّق قطاع التأمين على الحياة نموًّا ملحوظًا بنسبة 33.9%، تساهم عوامل مثل قنوات التوزيع الجديدة، بما في ذلك التأمين المصرفي وتكامل خدمات الدفع عبر الهاتف المحمول، في تسهيل دفع الأقساط. وتُقدّم شركات التأمين متناهي الصغر، مثل شركة BIMA، خدماتها للعملاء ذوي الدخل المحدود في تنزانيا، مستفيدةً من تكنولوجيا الهاتف المحمول لتقديم تأمين صحي وتأمين على الحياة وضد الحوادث الشخصية بأسعار معقولة. وتغطّي الشركة، التي تعمل أيضًا في غانا وكينيا، أكثر من 30 مليون عميل.

وفي إثيوبيا، يبلغ معدل انتشار التأمين 0.3%، ولا تزال تعاني من انخفاض حادّ في انتشار التأمين، على الرغم من كونها ثاني أكبر دولة في إفريقيا من حيث عدد السكان، وذلك بسبب محدودية بنيتها التحتية المالية وانخفاض مستويات الدخل. وعلى الرغم من أنه من المتوقع أن ينمو اقتصاد إثيوبيا بنسبة 8.9% في السنة المالية المقبلة، وهي زيادة طفيفة عن النسبة المُقدَّرة لهذا العام والبالغة 8.4%. وتساهم القيود التنظيمية المفروضة على مشاركة الأجانب أيضًا في انخفاض معدل الإقبال على التأمين([4]).

شكل رقم (1)

نسبة انتشار وتغطية التأمين للسكان في بعض دول إفريقيا جنوب الصحراء ومقارنتها بالمتوسط العالمى لعام 2024

Source : Kearney, “ The state of African insurance in 2025 ” ,October 14, 2025, available at:

https://www.kearney.com/industry/financial-services/article/the-state-of-african-insurance-in-2025

ثانيًا: عوائق التأمين في إفريقيا (بين البنية الضعيفة وغياب الوعي):

تُواجه صناعة التأمين في إفريقيا مجموعة من التحديات الهيكلية والاقتصادية والتنظيمية التي تَحُدّ من توسعها وانتشارها، رغم الإمكانات الكبيرة للنمو في القارة. ومن أبرز هذه التحديات:

-ضعف الوعي التأميني وانتشار الثقافة المالية المحدودة لدى شريحة كبيرة من السكان؛ مما يؤدي إلى انخفاض معدلات الإقبال على منتجات التأمين. كما تعاني العديد من الأسواق الإفريقية من انخفاض الدخل الفردي واتساع الاقتصاد غير الرسمي، وهو ما يجعل الاشتراك في التأمين أقل أولوية لدى الأفراد والشركات الصغيرة.

-ضعف الأُطر التنظيمية وتفاوتها بين الدول، ما يخلق بيئة سوق غير متجانسة ويزيد من صعوبة التوسع الإقليمي لشركات التأمين. كما تعاني الصناعة من نقص الكفاءات الفنية والخبرات الاكتوارية، إلى جانب الاعتماد على إعادة التأمين الخارجي لتغطية المخاطر الكبيرة، وهو ما يرفع التكلفة التشغيلية لقطاع التأمين.

-خطر انقضاء وثائق التأمين مع تراجع القدرة على تحمُّل التكاليف: يؤدي التقلب الاقتصادي الكلي والتحولات السياسية إلى إعادة تشكيل الطلب على التأمين وإستراتيجية رأس المال في جميع أنحاء إفريقيا. في أوائل عام 2025، أفادت جنوب إفريقيا بانقضاء حوالي 8.2 مليون وثيقة تأمين خلال العام السابق، مما يشير إلى استمرار ارتفاع معدلات الانقضاء رغم التحسن الطفيف المتوقع في عام 2024. في الوقت نفسه، في نيجيريا، أدّى إلغاء دعم الوقود إلى زيادة أسعار البنزين ثلاثة أضعاف، بينما ارتفع التضخم في المناطق الريفية بنسبة تقارب 23%؛ حيث تنفق الأُسَر ما يصل إلى 60% من دخلها على الضروريات. وتؤدي هذه الضغوط على القدرة على تحمُّل التكاليف إلى إلغاء وثائق التأمين وتأجيل تجديدها في مختلف شرائح الدخل.

ومن هنا، ينبغي على شركات التأمين تطوير عروض منخفضة التكلفة للغاية وقابلة للتخصيص تحافظ على قيمتها في ظل الضغوط المالية. سيتطلب ذلك ما يلي: تقسيم دقيق للقدرة على تحمُّل التكاليف، وإجراء تحليلات للأسر، وتحديد نماذج اكتوارية ذات قدرة ديناميكية على إعادة التسعير بنية منتجات معيارية تتكيف مع التقلبات الاقتصادية.

-تآكل الملاءة المالية لبعض شركات التأمين: يؤدي انكشاف شركات التأمين على السندات المحلية إلى تآكل ملاءتها المالية في ظل هشاشة الأوضاع المالية السيادية؛ إذ يُضعف خطر المخاطر السيادية ميزانيات شركات التأمين ويُشوّه قراراتها الاستثمارية. ففي غانا، أدَّت إعادة هيكلة الديون في عام 2025 إلى خسائر فادحة لشركات التأمين المُعرّضة للسندات المحلية.

وفي نيجيريا، تستنزف خدمة الدين ما يقارب 45% من إيرادات الحكومة؛ مما يُخفِّض عوائد أدوات الدخل الثابت المحلية التي تمتلكها شركات التأمين على نطاق واسع. ومع تزايد هشاشة الأوضاع المالية، يُصبح الاعتماد المُفرط تاريخيًّا على الأصول السيادية المحلية تهديدًا لملاءة شركات التأمين. لذا، ينبغي على شركات التأمين التحوّل إلى أصول بديلة مُعدّلة بحسب المخاطر، بما في ذلك البنية التحتية الإقليمية والصناديق الاستثمارية المُجمَّعة الشركات الإقليمية ذات التصنيف الاستثماري. ويتطلّب تحقيق هذا التحوّل تعزيز أُطر إدارة الأصول والخصوم، وتحسين نماذج مخاطر المحافظ الاستثمارية، والتفاعل الفعّال مع الجهات التنظيمية.([5])

ثالثًا: مُحرّكات نمو قطاع التأمين في إفريقيا في عصر التكنولوجيا المالية:

–الإصلاحات التنظيمية كمحور لعملية النمو: إن التوقعات الإيجابية بشأن نمو سوق التأمين في إفريقيا ترجع إلى ما تشهده أسواق التأمين الإفريقية من موجة من التحديث التنظيمي. إذ تُسرّع الحكومات والهيئات الرقابية وتيرة الإصلاحات لتعزيز مرونة القطاع، والتوافق مع المعايير الدولية، مثل المبادئ الأساسية للرابطة الدولية لهيئات الإشراف على التأمين (IAIS)، وأُطر الملاءة المالية القائمة على المخاطر. وتعكس هذه الإصلاحات طموحات سياسية أوسع نطاقًا، تتمثل في إضفاء الطابع الرسمي على الاقتصادات، وحماية الفئات السكانية المحرومة، وتشجيع مشاركة القطاع الخاص في التنمية. ومع ذلك، فبينما يتقدم برنامج الإصلاح في معظم أنحاء القارة، لا يزال التنفيذ متفاوتًا.([6])

وتُتيح الإصلاحات التنظيمية فرصًا مُستهدفة تشمل محورين:

-المحور الأول: إصلاحات رأس المال القائمة على المخاطر تُعزز النمو والثقة. ابتداءً من عام 2024، بدأت العديد من الهيئات التنظيمية الإفريقية، بما فيها نيجيريا وكينيا وتنزانيا، بتطبيق أُطر رأس المال القائمة على المخاطر تدريجيًّا، لتحل محل الحد الأدنى الثابت. وتتوافق هذه الإصلاحات مع المعايير الدولية، مثل معيار الملاءة المالية، مما يُعزّز الرقابة التنظيمية على اختلالات الأصول والخصوم وجودة الحوكمة. وفي نيجيريا، رفع قانون إصلاح قطاع التأمين لعام 2024 متطلبات رأس المال أربعة أضعاف في جميع فروع التأمين، مما أدّى إلى موجة كبيرة من عمليات الخروج والاندماج وتوحيد شركات التأمين متوسطة الحجم؛ حيث أبلغت ست شركات تأمين على الأقل الهيئات التنظيمية بخطط اندماج رسمية كجزء من جهود إعادة الرسملة. ويمثل هذا التحول نقلة نوعية من الحد الأدنى الثابت لرأس المال إلى تقييم الملاءة المالية المُراعي للمخاطر. وهو يُكافئ الخبرة الاكتوارية، والإدارة الفعّالة لمخاطر المؤسسة، والحوكمة القائمة على النمو.([7])

-المحور الثاني: متعلق بقوانين التغطية الصحية العامة؛ حيث تُوسّع الحكومات نطاق التغطية الصحية العامة من خلال أنظمة هجينة. ففي المغرب، انضم ملايين العاملين في القطاع غير الرسمي إلى برامج التأمين الصحي العامة منذ عام ٢٠٢١. وفي جنوب إفريقيا، يقترح قانون التأمين الصحي الوطني نموذجًا تدريجيًّا للدفع الموحد. سيُساهم الاستثمار المُبكّر في تصميم المنتجات وتكامل البيانات وأتمتة المطالبات في ترسيخ مكانة شركات التأمين ضمن النظم الصحية الناشئة.

-تعزيز منطقة التجارة الحرة القارية الإفريقية (AfCFTA) والتكتلات الإقليمية: حيث أطلقت رابطة مشرفي التأمين في شرق إفريقيا خارطة طريق للاعتراف المتبادل بالتراخيص، وتوحيد معايير الملاءة المالية. وتعمل هيئة تنظيم التأمين في كينيا مع نظيراتها على مواءمة متطلبات رأس المال في مجموعة شرق إفريقيا EAC. وتُرسّخ تكتلات إقليمية مثل الاتحاد الاقتصادي والنقدي لغرب إفريقيا (WAEMU) أُسس التوسع المستقبلي العابر للحدود في إطار قطاع التأمين([8]).

كما أن الخدمات المالية (بما فيها خدمات التأمين) من بين القطاعات التي حظيت بالأولوية في إطار منطقة التجارة الحرة القارية الإفريقية (AfCFTA) لتحريرها وتوحيد أنظمتها التنظيمية. وهذا يعني إزالة القيود التي كانت تَحُدّ من انتشار التأمين في إفريقيا، وأن الأنظمة الموحدة ستسهل على شركات التأمين الإفريقية العمل عبر الحدود وتقديم مجموعة أوسع من المنتجات دون قيود. علاوة على ذلك، سيسهل بروتوكول الاستثمار في منطقة التجارة الحرة القارية الإفريقية على هذه الشركات إنشاء فروع وشركات تابعة لها في دول إفريقية أخرى، مما يتيح لها الوجود المباشر في هذه الأسواق.([9])

–منصات التأمين الرقمية وتوسع جهود الشمول المالي: تعتبر أحد أهم مُحرّكات نمو صناعة التأمين في إفريقيا؛ حيث تسهم في تجاوز القيود التقليدية التي حدّت طويلًا من انتشار الخدمات التأمينية. وتشهد تقنيات مثل تكنولوجيا الهاتف المحمول انتشارًا واسعًا، مما يفتح آفاقًا جديدة لخدمة شرائح واسعة من السكان كانت عصية على الوصول سابقًا. إذ تستحوذ إفريقيا على غالبية أنشطة الدفع عبر الهاتف المحمول، مع 1.2 مليار حساب مسجل، و347 مليون مستخدم نشط في جميع أنحاء القارة.([10])

وتُسهّل منصات الهاتف المحمول توزيع منتجات التأمين متناهي الصغر، المصمَّمة خصيصًا لشرائح سكانية متنوعة، بما في ذلك سكان المناطق النائية. ولا يقتصر دور رقمنة العمليات على تبسيط الإجراءات فحسب، بل يُحسِّن أيضًا مِن تفاعُل العملاء من خلال تسهيل الوصول إلى منتجات وخدمات التأمين.([11])

فعلى سبيل المثال، أتاحت تطبيقات الهواتف المحمولة وأنظمة الدفع الإلكتروني، لشركات التأمين الوصول إلى شرائح واسعة من السكان، خاصةً في المناطق الريفية والبعيدة التي كانت خارج نطاق الخدمات المالية التقليدية. كما ساعد انتشار خدمات مثل M-Pesa على تسهيل تحصيل الأقساط وصرف التعويضات بسرعة وكفاءة، مما عزّز ثقة العملاء ورفع معدلات الاشتراك. وتصل حلول الهاتف المحمول المُدمجة إلى أكثر من 18 مليون حامل وثيقة تأمين من خلال شراكات مع شركات الاتصالات، مما يُسهّل عملية التسجيل عبر أنظمة الدفع عبر الهاتف المحمول.

وفي السياق نفسه، يسهم الشمول المالي في إدماج فئات جديدة داخل المنظومة الاقتصادية، وهو ما يَخْلق طلبًا متزايدًا على منتجات التأمين، خصوصًا التأمين متناهي الصغر والتأمين الصحي والزراعي، حيث تُغطّي منصات التأمين الرقمية متناهي الصغر أكثر من 3.5 مليون شخص في غانا وكينيا ونيجيريا وأوغندا؛ حيث تتم معالجة المطالبات في غضون أربع ساعات في المتوسط عبر أنظمة آلية.([12]) كما تتيح المنصات الرقمية تصميم منتجات مرنة ومنخفضة التكلفة تتناسب مع دخول الأفراد غير المنتظمة، ما يُعالج أحد أبرز تحديات السوق الإفريقي. وإلى جانب ذلك، تساعد البيانات الضخمة والتحليلات الرقمية شركات التأمين على فَهْم سلوك العملاء بشكل أدق، وتطوير منتجات مخصصة، وتحسين إدارة المخاطر.

وبناءً على ذلك، لا تمثل الرقمنة والشمول المالي مجرد أدوات تطوير، بل تشكلان فرصة إستراتيجية حقيقية لإعادة تشكيل قطاع التأمين في إفريقيا، من خلال توسيع قاعدة العملاء، وخفض التكاليف التشغيلية، وتعزيز الابتكار، بما يدعم نموًّا مستدامًا وشاملًا للصناعة.([13])

–تحوُّل قضية تغيُّر المناخ إلى سوق واعد يسهم في نمو قطاع التأمين: يُعيد تغيُّر المناخ تشكيل قطاع التأمين؛ حيث أصبحت الظواهر الجوية المتطرفة -بما في ذلك الفيضانات والجفاف والأعاصير- أكثر تواترًا وشدة. ومازالت معظم دول القارة تواجه ثغرات في الحماية تُعرّض الأفراد والشركات والاقتصادات لمخاطر غير مُخفّفة. فعلى سبيل المثال، في النصف الأول من عام 2024 وحده، تسبّبت الكوارث الطبيعية في إفريقيا بأضرار تجاوزت 500 مليون دولار أمريكي، مع أقل من 1% من السكان مؤمّنين.

وتُؤكّد الفيضانات المدمّرة في السودان، والأعاصير المتتالية في شرق إفريقيا، والنزوح الواسع النطاق في تشاد وملاوي، على التباين المتزايد بين ارتفاع المخاطر النظامية ومحدودية القدرة على التغطية التأمينية([14]). واستجابةً لذلك، تعمل شركات التأمين على تطوير نماذج جديدة لتقييم المخاطر ومنتجات مُحددة مسبقًا، وهو ما يرفع حجم المطالبات التأمينية، ويزيد من المخاطر التي تتحملها شركات التأمين. هذا الضغط يدفع الشركات إلى تطوير نماذج أكثر دقة في تسعير المخاطر، وتعزيز قدرات إدارة الكوارث، وإعادة النظر في سياسات التغطية، خاصة في الدول الأكثر عُرْضَة للمخاطر المناخية في إفريقيا.

وفي المقابل، يشكل تغيُّر المناخ فرصة نمو كبيرة لصناعة التأمين؛ لأنه يخلق طلبًا متزايدًا على منتجات جديدة مثل التأمين ضد الكوارث الطبيعية، والتأمين الزراعي، والتأمين القائم على المؤشرات المناخية. كما يدفع إلى الابتكار في استخدام البيانات المناخية والأقمار الصناعية والذكاء الاصطناعي لتقييم المخاطر بشكل أدق، وهو ما يُعزّز كفاءة القطاع ويزيد من قدرته على التوسع في أسواق جديدة، خصوصًا في المناطق الريفية والضعيفة التغطية التأمينية.([15])

-تزايد استخدام تطبيقات الذكاء الاصطناعي: أبرزت دراسة استقصائية جديدة أجرتها شركة “كونتيننتال ري” تحولًا محتملًا نحو لعب إفريقيا دورًا عالميًّا أكثر أهمية؛ نظرًا للتوسع السريع لقطاع التكنولوجيا المحلية فيها؛ إذ يكشف الاستطلاع أن ما يقرب من ثلث الرؤساء التنفيذيين في شركات التأمين الرائدة في إفريقيا يخططون لاستثمار ما بين 3% و5% من إيراداتهم في تقنيات تتراوح بين روبوتات الدردشة الذكية التي تعمل بالذكاء الاصطناعي والروبوتات والتقنيات النظيفة، ليصل إجمالي الاستثمارات المحتملة إلى أكثر من مليار دولار. وبشكل عام، يتَّسم قطاع التأمين بتفاؤل كبير حيال التقنيات الناشئة؛ حيث يرى أكثر من 38% من المشاركين في الاستطلاع أنها “فرصة عظيمة” لأعمالهم خلال السنوات الخمس المقبلة.([16])

ومن هنا، يُشكّل الذكاء الاصطناعي مستقبل القطاع، لا سيما في المناطق ذات البنية التحتية المحدودة. وتُتيح هذه التقنيات معالجة أسرع للمطالبات، ومنتجات أكثر تخصيصًا، وتكاليف توزيع أقل، مع تعزيز الثقة لدى المستهلكين الذين كانوا مُتشككين في التأمين. كما يُساهم المستخدمون الشباب المُلمّون بالتكنولوجيا الرقمية في التحوّل نحو نماذج توزيع تعتمد على التطبيقات والبيانات، وتتماشى مع الاستخدام اليومي للهواتف المحمولة. كما تُساهم المنصات المدعومة بالذكاء الاصطناعي في خفض التكاليف التشغيلية بشكل ملحوظ. فعندما تتخلّص شركات التأمين من طبقات المعالجة اليدوية، يُمكنها تقديم منتجات بأسعار تُناسب الأسواق المحلية. والأهم من ذلك، يُساعدها الذكاء الاصطناعي على تصميم وتسعير وتوزيع منتجات التأمين المصغر عبر منصات الهواتف المحمولة.([17])

–نمو الطبقة المتوسطة من الشباب الإفريقي: يُعدّ نمو الطبقة المتوسطة في إفريقيا أحد أهم العوامل التي تمثل فرصة حقيقية لنمو صناعة التأمين في القارة؛ إذ يشير تقرير الثروة الإفريقي لعام 2025 إلى أن عدد الأثرياء في إفريقيا في ارتفاع مستمر؛ إذ يصل عدد مَن يُصنّفون ضمن الطبقة المتوسطة إلى أكثر من 350 مليون إفريقي مع توسع قاعدة المستهلكين ذوي الدخل المتوسط في الاقتصادات الكبرى مثل نيجيريا، كينيا، مصر، وجنوب إفريقيا.([18])

ومع ارتفاع الدخل وتحسُّن مستويات المعيشة تدريجيًّا لهذه الطبقة، تتوسع شريحة الأفراد القادرين على شراء خدمات مالية رسمية مثل التأمين، سواء التأمين الصحي أو على الحياة أو الممتلكات. هذا النمو يؤدي إلى زيادة الطلب على الحماية المالية وإدارة المخاطر، خصوصًا مع انتقال الأُسَر من الاقتصاد غير الرسمي إلى الاقتصاد المنظم، وارتفاع قيمة الأصول التي تحتاج إلى تأمين. كما أن الطبقة المتوسطة عادة ما تكون أكثر وعيًا ماليًّا وأكثر استعدادًا للتخطيط للمستقبل، وهو ما يُعزّز الإقبال على المنتجات التأمينية طويلة الأجل. بالإضافة إلى ذلك، فإن توسُّع هذه الفئة يدعم الابتكار في تقديم منتجات تأمين مَرِنة ومنخفضة التكلفة تناسب احتياجاتها المتنوعة.

خاتمة:

يتضح من العرض السابق أن قطاع صناعة التأمين في إفريقيا يقف عند نقطة تحول مهمة؛ حيث يجمع بين واقع مليء بالتحديات البنيوية مثل ضعف الوعي التأميني، وتفاوت الأُطُر التنظيمية، ومحدودية الانتشار، وبين فرص واعدة للنمو مدفوعة بالتحول الرقمي، وتوسُّع الشمول المالي، وازدياد الحاجة إلى إدارة المخاطر في ظل التغيرات الاقتصادية والمناخية. ورغم أن هذه التحديات لا تزال تُشكّل عائقًا أمام تحقيق الانتشار الواسع للتأمين في القارة؛ فإن المؤشرات الحالية تؤكد أن القطاع يمتلك مُقوّمات قوية للتوسع، خاصةً مع دخول التكنولوجيا المالية وتطور نماذج التأمين المبتكرة التي تَستهدف الفئات غير المخدومة.

وبناءً على ذلك، يمكن القول: إن مستقبل صناعة التأمين في إفريقيا يعتمد بشكل كبير على قدرة الدول والشركات على تحويل التحديات إلى فرص، من خلال تعزيز الوعي التأميني، وتطوير البنية التحتية الرقمية، وتبنّي سياسات تنظيمية أكثر مرونة وشمولًا، بما يضمن بناء قطاع تأميني أكثر استدامة وشمولًا يدعم التنمية الاقتصادية في القارة.

ــــــــــــــــــــــــــ

- قائمة المراجع:

[1] ) IMRAC , “Africa Insurance Market Report by Type (Life Insurance, Non-Life Insurance), and Country 2026-2034” , 2026 , https://www.imarcgroup.com/africa-insurance-market

[2]) Desiderio Consultants Ltd., “Insurance sector, an untapped growing market to which African companies should look” , 2024 , available at:

https://www.ddcustomslaw.com/index.php?option=com_content&view=article&id=916%3Ainsurance-sector-an-untapped-growing-market-to-which-african-companies-should-look&catid=1%3Aultime&Itemid=50&lang=it

[3]) Shania Lazarus , “Insurance industry makes N$1.6 billion profit” , 22 April 2025, available at: https://www.namibian.com.na/insurance-industry-makes-n1-6-billion-profit/

[4]) Frederick Eghosa , ” Insurance adoption trends in African countries: penetration and growth insights 2025″ , July 24, 2025, available at :

https://financeinafrica.com/guide/insurance-adoption-trends-in-african-countries

[5]) Kearney, “The state of African insurance in 2025 ” ,October 14, 2025, available at:

https://www.kearney.com/industry/financial-services/article/the-state-of-african-insurance-in-2025

[6]) Idem.

[7]) IMRAC, Op.cit.

[8]) Kearney, Op.cit.

[9]) Desiderio Consultants Ltd , Op.cit.

[10]) Campad , “Mobile Money Africa: $1.432 Billion In Transaction Volume By 2025 ” , 2026 , available at:

https://www.capmad.com/economy-en/mobile-money-africa-1-432-billion-in-transaction-volume-by-2025/

Op.cit. [11]) Frederick Eghosa ,

[12]) Ecofin Agency ,Op.cit.

[13]) IMRAC, Op.cit.

[14]) Kearney, Op.cit.

[15]) Ecofin Agency , ” African insurance market seen reaching $166 billion by 2034 on digitalisation, inclusion push ” , 9 April 2026, available at: https://www.ecofinagency.com/news/0904-54527-african-insurance-market-seen-reaching-166-billion-by-2034-on-digitalisation-inclusion-push

[16]) IMRAC, Op.cit

{kind=link}