تمهيد:

تدخل إفريقيا جنوب الصحراء عام 2026م عند مفترق طرق اقتصادي دقيق، إذ تواجه تحدياتٍ هيكليةً مستمرة وزخماً متجدداً مدفوعاً بالإصلاح والاستثمار والتكامل الإقليمي. ومن المتوقع أن يتعزز النمو الاقتصادي في المنطقة، على الرغم من استمرار الضغوط المالية والمخاطر الأمنية وعدم اليقين في التجارة العالمية وارتفاع الديون وخدمتها وانخفاض المساعدات الإنمائية، حيث يستند هذا النمو بدعم الإصلاحات الجارية في بعض الاقتصادات الكبرى، ونمو الاستثمار المحلي القوي، واستمرار انخفاض التضخم.

وعلى الرغم من تحسّن توقعات النمو؛ فإن مكاسب دخل الفرد ستظل غير كافية لتحقيق تقدّم ملموس في الحد من الفقر المدقع وتعزيز خلق فرص العمل.

ولا تزال المخاطر التي تهدد هذه التوقعات تميل نحو الجانب السلبي، فقد يؤدي ضعف الطلب الخارجي عن المتوقع، وانخفاض أسعار السلع الأساسية، وتزايد عدم الاستقرار السياسي الإقليمي، وتفاقم الصراعات، إلى الإضرار بآفاق النمو. كما أن المزيد من الانخفاض في دعم المانحين قد يزيد من هشاشة اقتصادات المنطقة أمام الصدمات، بما في ذلك مخاطر الصحة العامة والكوارث الطبيعية.

ومن هذا المنطلق نتناول بشيءٍ من التحليل توقعات النمو في المنطقة خلال عام 2026م، من خلال المحاور الآتية:

المحور الأول: تقييم الأداء الاقتصادي في منطقة إفريقيا جنوب الصحراء مع نهاية عام 2025م.

المحور الثاني: توقعات النمو الاقتصادي في إفريقيا جنوب الصحراء لعام 2026م.

المحور الثالث: مؤشرات الاستقرار النقدي والأداء المالي والتجارة المتوقعة لعام 2026م.

المحور الرابع: المخاطر التي تحيط بتوقعات النمو في المنطقة لعام 2026م والتوصيات المقترحة.

* * *

المحور الأول:

تقييم الأداء الاقتصادي في منطقة إفريقيا جنوب الصحراء مع نهاية عام 2025م:

ارتفع النمو في منطقة إفريقيا جنوب الصحراء إلى ما يُقدّر بنحو 4% في عام 2025م، أي بزيادةٍ قدرها 0.3 نقطة مئوية عن التوقعات الصادرة في يونيو، حيث استفاد النشاط الاقتصادي من انخفاض التضخم، بينما ساهمت أسعار السلع الأساسية، التي فاقت التوقعات، ولا سيما الذهب والمعادن النفيسة الأخرى والبن، في تعزيز الإيرادات المالية في العديد من البلدان. ومع ذلك؛ كان أداء النمو في اقتصادات المنطقة متبايناً خلال العام الماضي، حيث تسارع في حوالي نصفها، بينما تباطأ في بلدان أخرى. والأبرز من ذلك: تباين النمو بين أكبر ثلاثة اقتصادات في المنطقة، حيث شهد نمواً قوياً في نيجيريا وجنوب إفريقيا، بينما تباطأ في إثيوبيا. وبشكلٍ عام؛ تشير بيانات المسح عالية التردد إلى أن النشاط الاقتصادي الإقليمي استمر في التوسع خلال النصف الثاني من عام 2025م.

وفي جنوب إفريقيا؛ تَعزّز النمو في عام 2025م ليصل إلى 1.3%، مدعوماً بتحسّن موثوقية إمدادات الكهرباء، ووفرة المحاصيل الزراعية، وتحسّن ثقة قطاع الأعمال مع اقتراب نهاية العام. وساهمت جهود ضبط الأوضاع المالية العامة وخفض هدف التضخم في تعزيز ثقة المستثمرين.

في نيجيريا؛ ارتفع النمو بشكلٍ طفيف إلى 4.2% في عام 2025م. ويعود هذا الارتفاع إلى التوسع في قطاع الخدمات، ولا سيما قطاعي التمويل وتكنولوجيا المعلومات والاتصالات، والتعافي المعتدل في الزراعة، وبروز البلاد كمصدر صافٍ للمنتجات البترولية المكررة.

وفي إثيوبيا؛ تباطأ النمو إلى 7.2%، وهو معدل لا يزال قوياً، بفضل الأداء القوي للقطاع الزراعي، وازدهار إنتاج الذهب والكهرباء، وآثار الإصلاحات الشاملة التي بدأت في تخفيف القيود الهيكلية القائمة منذ فترة طويلة. مع ذلك؛ لا تزال إثيوبيا تعاني من أزمة ديون، مع ارتفاع هوامش الفائدة السيادية، وسط مفاوضات جارية لإعادة هيكلة الديون مع حاملي السندات.

في مناطق أخرى من الإقليم؛ تباطأ النمو في الدول المصدرة للسلع الصناعية، باستثناء السودان، بشكلٍ ملحوظ إلى 3.6% في عام 2025م، مقارنةً بـ 4.3% في عام 2024م. وفي أنغولا؛ على الرغم من المكاسب التي حققتها القطاعات غير النفطية؛ فإن ضعف قطاع النفط أثّر سلباً في الإنتاج في عام 2025م، حيث تراجع النمو بسبب انخفاض أسعار النفط مقارنةً بالعام السابق، ونقص الاستثمار في القطاع، وتأثير تقادم حقول النفط. وفي جمهورية الكونغو الديمقراطية؛ تباطأ النمو بشكلٍ أكبر، مع تراجعٍ حادّ في نمو الإنتاج الصناعي عقب حظر مؤقت على صادرات الكوبالت. ومع ذلك؛ عوضت أسعار الكوبالت الأعلى من المتوقع جزئياً هذا التراجع، بينما ظل النشاط الزراعي والخدمي قوياً. وبالمثل؛ استمر تباطؤ النمو في موزمبيق، متأثراً بضعف الاستثمار المستمر، وتزايد نقص العملات الأجنبية، والآثار المتبقية للاضطرابات التي أعقبت الانتخابات.

ارتفع النمو في الدول غير الغنية بالموارد إلى 6.0% في عام 2025م، مدفوعاً بشكلٍ رئيسي بالظروف الزراعية المواتية والزيادة الكبيرة في الصادرات. وبلغ النمو في أوغندا 6.3%، وهو أعلى معدل لها منذ ما قبل الجائحة، مدعوماً بزيادة الإنفاق الحكومي، وانتعاش الاستهلاك الأسري، ونمو قوي في الاستثمار، وازدهار صادرات البن. وفي كوت ديفوار؛ تعزز النمو إلى 6.3%، أي أعلى بمقدار 0.5 نقطة مئوية من التوقعات في يونيو، مدعوماً بالاستثمار القوي والاستهلاك الخاص المرن. وفي زيمبابوي؛ ارتفع النمو بشكلٍ حادّ في عام 2025م إلى 6.6%، وذلك بفضل انتعاش الإنتاج الزراعي، والاستثمارات في القطاعات الاستخراجية (الذهب، والليثيوم، والحديد والصلب)، مما عزز الإنتاج الصناعي.

مع ذلك؛ تباطأ النمو في 8 من أصل 23 اقتصاداً غير غني بالموارد في عام 2025م. وقد قامت شركاتٌ في عدة دول في المنطقة بتسريع صادراتها قبل تطبيق زيادة الرسوم الجمركية الأمريكية على الواردات، مما أدى إلى زيادة ملحوظة- وإن كانت مؤقتة- في الصادرات إلى الولايات المتحدة.

وبما أن الولايات المتحدة ليست سوقاً تصديرياً رئيسياً لمعظم دول المنطقة، ولأن جزءاً كبيراً من صادرات المنطقة إليها يتكوّن من الطاقة والمعادن المعفاة من الرسوم الجمركية، فقد كان تأثير زيادة الرسوم محدوداً، ومن المتوقع أن يبقى كذلك- باستثناءات قليلة. كما يتم تعويض هذا التأثير جزئياً بتحويل الصادرات إلى الصين وأسواقٍ أخرى. في الوقت نفسه، استفادت عدة اقتصادات في عام 2025م من تدفقات استثمار أجنبي مباشر أقوى من المتوقع.

استمر معدل التضخم الرئيسي في الانخفاض خلال عام 2025م، مما يعكس انخفاض أسعار الطاقة والغذاء عالمياً ووفرة المحاصيل الزراعية. ومع ذلك؛ لا تزال أسعار المواد الغذائية مرتفعة، وتستمر أسعارها مقارنةً بالسلع الاستهلاكية الأخرى في الارتفاع، بينما ارتفع معدل التضخم الأساسي لأول مرّة منذ عامين. ونتيجةً لذلك؛ أوقفت بعض البنوك المركزية سياسة التيسير النقدي، بينما رفعت بنوك أخرى أسعار الفائدة مع عودة الضغوط التضخمية الكامنة.

وظل انعدام الأمن الغذائي الحادّ مرتفعاً في جميع أنحاء المنطقة عام 2025م، حيث أثر في حوالي ربع السكان، أي أكثر من ضعف المتوسط العالمي. وعلى عكس الاتجاه العالمي، المتراجع بين عامَي 2021م و2024م، ارتفع عدد الأشخاص الذين يعانون من سوء التغذية من حوالي 250 مليوناً إلى ما يقرب من 280 مليوناً مع استمرار ارتفاع أسعار المواد الغذائية. يعكس هذا جزئياً آثار النزاعات المسلحة في المنطقة، فضلاً عن تداعيات الظواهر الجوية القاسية كالجفاف الشديد والفيضانات. وقد تفاقم انعدام الأمن الغذائي بسبب قصور النقل، حيث فُقد ثُلث المواد الغذائية القابلة للتلف قبل وصولها إلى المستهلكين.

وشهدت الأوضاع المالية تحسّناً عاماً، مع انخفاض عوائد السندات الحكومية، وتضييق هوامش العائد السيادي، وارتفاع قيمة عملات دول المنطقة مقابل الدولار منذ إعلان الولايات المتحدة عن فرض تعريفات جمركية في أبريل الماضي. وقد خفف هذا من الضغط على سداد الديون للعديد من الاقتصادات، وساهم في خفض التضخم المستورد. ومع ذلك؛ لا تزال مخاطر الديون مرتفعة، حيث يعاني 20 اقتصاداً من أزمة ديون أو معرضة لخطر كبير منها[1].

وقد أدت هذه العوامل مجتمعةً إلى تغييرات جوهرية في الأسواق المالية في القارة، والتي تعتمد اعتماداً كبيراً على المساعدات الإنمائية الدولية. ومع ذلك؛ لم تتمكن سوى قلةٍ من تلك الاقتصادات من الصمود في وجه السياسات التجارية العدائية، والحفاظ على بيئة مواتية لأسواقٍ فعّالة. وأظهر تقريرٌ صادر عن بنك «أبسا» أنّ عشر دول إفريقية فقط شهدت تحسّناً في أسواقها المالية. على مدى السنوات التسع الماضية، تطورت الأسواق المالية في القارة، ويقيّم تقرير عام 2025م الأداء المالي لإفريقيا في ضوء تأثير سياساتٍ مثل سياسات دونالد ترامب التجارية، بما في ذلك رفع الرسوم الجمركية التجارية بشكلٍ كبير. ووفقاً للتقرير؛ إفريقيا ككل تواصل التقدم، ولا سيما في تنويع المنتجات، وإصلاحات سياسة الصرف الأجنبي، ومبادرات تغير المناخ. قد يبدو العام الماضي، ظاهرياً، مخيباً للآمال بعض الشيء، إذ لم تشهد سوى 10 دول من أصل 29 دولةً شملها مؤشر 2025 تحسّناً في نتائجها الإجمالية، لكن التفاصيل تُظهر استمرار التقدم. ويكمن الحل الرئيسي، وربما الأكثر فعاليةً، للتخفيف من آثار هذه الضغوط الخارجية غير المتوقعة في تهيئة بيئة نقدية أكثر استقراراً. وتتمتع الدول ذات أسواق رأس المال المحلية القوية بوضعٍ أفضل لمواجهة الصدمات الخارجية، بما في ذلك تقلبات العملة أو رفع أسعار الفائدة العالمية[2].

وفي عام 2025م، أبرزت تجارب العديد من الاقتصادات الإفريقية مدى أهمية العملة القوية والمتينة. في جوهرها؛ تعكس العملة القوية الثقة، الثقة في الإدارة الاقتصادية للدولة، والانضباط المالي، والقدرة التصديرية، والاستقرار السياسي. عندما تتوافر هذه الثقة؛ فإنها تُترجم إلى فوائد ملموسة تُعمّم على الاقتصاد، من انخفاض التضخم إلى تعزيز القوة الشرائية وتحسين آفاق النمو على المدى الطويل. تُجسّد تجربة جنوب إفريقيا في عام 2025م هذا الأمر بوضوح. انخفضت ضغوط الاستيراد مع ارتفاع قيمة «الراند» استجابةً لارتفاع أسعار السلع الأساسية وتجدد تفاؤل المستثمرين. ارتفع «الراند» بأكثر من 12% مقابل الدولار هذا العام، ويعود ذلك إلى تحسّن الأداء المالي لجنوب إفريقيا، ونجاحها في السيطرة على التضخم، والارتفاع الكبير في أسعار المعادن النفيسة، كما ورد في رويترز.

وبالمثل؛ ونظراً لزيادة تدفقات النقد الأجنبي، وتشديد السياسة النقدية، وانخفاض واردات النفط، وارتفاع عائدات التصدير، صنّف البنك الدولي غانا وزامبيا كأقوى عملتَين إفريقيتَين هذا العام. وبعد انخفاضه بنسبة 19% في عام 2024م؛ ارتفع «السيدي» الغاني بأكثر من 20% منذ بداية العام وحتى الآن خلال الأشهر الثمانية الأولى من عام 2025م، وفقاً للبنك الدولي.

وقد تعززت العملة بفضل تشديد السياسة النقدية والمالية، وارتفاع عائدات التصدير (بفضل ارتفاع أسعار الكاكاو والذهب)، وتحسّن معنويات السوق. وبزيادةٍ قدرها 16% في قيمته حتى الآن هذا العام، تُعدّ «الكواشا» الزامبية ثاني أعلى العملات ربحيةً في إفريقيا، وقد تعززت العملة بفضل التقدم المحرز في إعادة هيكلة الديون، وانخفاض تكاليف استيراد النفط، وارتفاع طفيف في المعروض من الدولار (نتيجةً لزيادة الطلب على العملة المحلية لتغطية الالتزامات الضريبية)[3].

المحور الثاني:

توقعات النمو الاقتصادي في إفريقيا جنوب الصحراء لعام 2026م:

أولاً: توقعات النمو في المنطقة بشكلٍ عام:

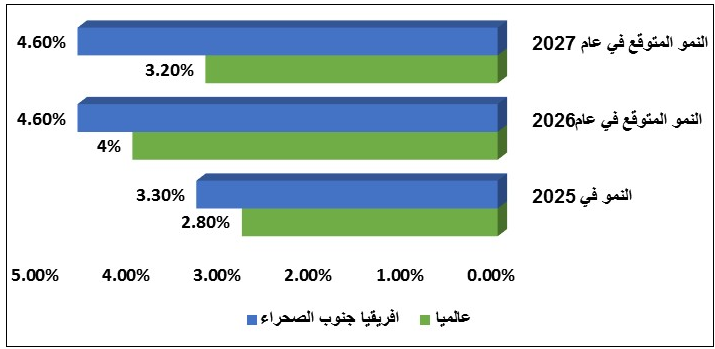

وفقاً لتقرير اللجنة الاقتصادية لإفريقيا المعنون «الوضع الاقتصادي العالمي وآفاقه 2026»، من المتوقع أن يرتفع النمو الاقتصادي في القارة إلى 4.0% في عام 2026م و4.1% في عام 2027م، مقارنةً بـ 3.5% في عام 2024م و3.9% في عام 2025م. ويعكس هذا التسارع استقراراً اقتصادياً كلياً أكبر في العديد من الاقتصادات الكبرى، مما يدعم الاستثمار والإنفاق الاستهلاكي. غير أن هذا التحسن لا يزال هشّاً في ظل حالة عدم اليقين العالمية. وعلى الرغم من التوقعات الإيجابية؛ فإن ارتفاع تكاليف خدمة الدين، ومحدودية الحيز المالي، وتقلب أسعار السلع الأساسية، لا تزال تُلقي بظلالها على آفاق إفريقيا لتحقيق نمو شامل ومستدام[4].

وقد رفع صندوق النقد الدولي توقعاته لنمو اقتصادات منطقة إفريقيا جنوب الصحراء في عام 2026م متوقعاً نمواً بنسبة 4.6%، مدعوماً بتحسّن الأوضاع الاقتصادية الكلية وجهود الإصلاح في العديد من الاقتصادات الكبرى. وتُمثل التوقعات المعدلة، المنشورة في أحدث تقرير لآفاق الاقتصاد العالمي الصادر في 19 يناير، زيادةً قدرها 0.2 نقطة مئوية عن التوقعات الأساسية الصادرة في أكتوبر 2025م. وأشار الصندوق إلى أن النمو في المنطقة سيظل مستقراً بشكل عام عند هذا المستوى. ومن بين أكبر اقتصادَين في المنطقة، تم تعديل توقعات النمو في نيجيريا بالرفع إلى 4.4% من 4.2%. كما شهدت توقعات جنوب إفريقيا تحسّناً طفيفاً، حيث يُتوقع أن يبلغ النمو 1.4%، مقارنةً بالتقدير السابق البالغ 1.2%. يأتي هذا التعديل في ظل بيئة عالمية أكثر تعقيداً، تشكلت منذ أبريل الماضي بفعل نزاع جمركي عقب زيادات حادة في رسوم الاستيراد الأمريكية[5].

وعلى الرغم من التحسّن العام في النمو؛ فإن معدلاته المتوقعة لعدة اقتصادات في الفترة 2026-2027م لا تزال أقل بنحو نصف نقطة مئوية من متوسطاتها للفترة 2000-2019م. كما أنها غير كافية لتوفير فرص عمل كافية تتناسب مع نمو القوى العاملة، أو لرفع متوسط دخل الفرد الحقيقي بما يكفي للحد بشكلٍ كبير من الفقر المدقع[6].

شكل (1): النمو في إفريقيا جنوب الصحراء في عام 2025م

والمتوقع في عامي 2026م و2027م مقارنةً بالعالم:

المصدر: إعداد الباحث من مصادر متعددة.

كما يتوقع صندوق النقد الدولي: أن يظل معدل النمو في المنطقة عند 4.6% في عام 2027م. وعلى الصعيد العالمي؛ عدّل الصندوق توقعاته بالزيادة، متوقعاً نمواً عالمياً بنسبة 3.3% في عام 2026م و3.2% في عام 2027م. إلا أنه حذر من أن المخاطر التي تهدد آفاق النمو العالمي لا تزال تميل نحو الجانب السلبي[7].

ثانياً: نمو غير متكافئ على المستوى الإقليمي الفرعي:

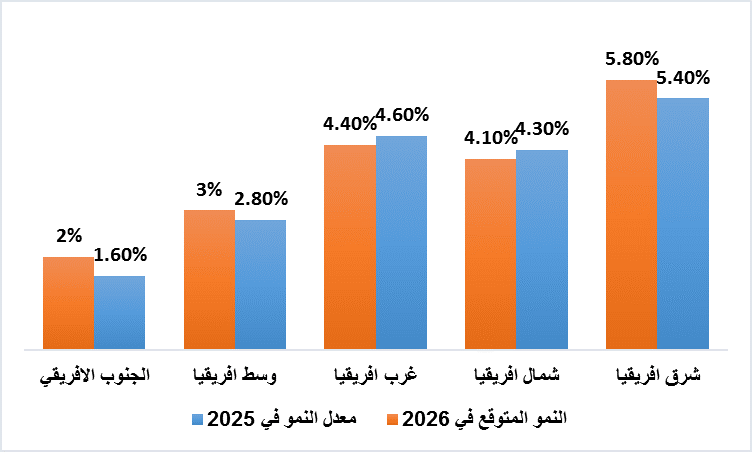

تشير التقارير إلى أن نمو إفريقيا لا يزال قوياً، ولكنه يواجه تحدياتٍ تتمثل في: انخفاض المساعدات الإنمائية الرسمية، وارتفاع الحواجز التجارية، وعدم استقرار بيئة التجارة والمالية العالمية. ومن المتوقع أن تقود شرق إفريقيا الأداء الإقليمي، حيث يُتوقع أن يتسارع النمو إلى 5.8% في عام 2026م من 5.4% في عام 2025م، مدفوعاً بالأداء القوي في إثيوبيا وكينيا، ومدعوماً بالتكامل الإقليمي وتوسيع نطاق الطاقة المتجددة.

شكل (2): معدل النمو في الأقاليم الفرعية في إفريقيا في عام 2025م

والمتوقع في عام 2026م:

المصدر: إعداد الباحث من مصادر متعددة.

بينما من المتوقع أن يتباطأ في شمال إفريقيا قليلاً إلى 4.1% في عام 2026م، بعد نمو قوي بلغ 4.3% في عام 2025م، مدعوماً بتحسّن أوضاع ميزان المدفوعات وانتعاش قطاع السياحة. أما غرب إفريقيا؛ فمن المتوقع أن ينمو بنسبة 4.4% في عام 2026م، بانخفاض طفيف عن 4.6% في عام 2025م، وسط إصلاحات اقتصادية كلية في نيجيريا وارتفاع أسعار المعادن النفيسة. وفي وسط إفريقيا؛ من المتوقع أن يبلغ النمو 3.0% في عام 2026م، وهو أقل من المتوسط القاري ولكنه أعلى من تقديرات عام 2025م البالغة 2.8%، مما يعكس استمرار الاعتماد على الصناعات الاستخراجية والاضطرابات الناجمة عن النزاعات. أما الجنوب الإفريقي؛ فمن المتوقع أن يرتفع نموها بشكل طفيف من 1.6% في عام 2025م إلى 2.0% في عام 2026م، ولكنه سيظل ضعيفاً بسبب القيود الهيكلية وزيادة التأثر بالتعريفات الأمريكية المرتفعة[8].

ثالثاً: توقعات النمو في عام 2026م على المستوى القطري:

من المتوقع أن يرتفع النمو في جنوب إفريقيا إلى 1.4% في عام 2026م و1.5% في عام 2027م. ومن المتوقع أن يؤدي استمرار زخم الإصلاحات، ولا سيما في قطاعَي الطاقة والخدمات اللوجستية، إلى جانب ارتفاع الاستثمار العام، إلى جذب الاستثمار الخاص ودعم آفاق النمو على المدى المتوسط. وسيظل الاستهلاك والاستثمار الخاصّان هما المحركَين الرئيسيَّين للنمو، مدعومَين بجهود تحسين كفاءة الإنفاق العام وتخفيف قيود جانب العرض. أما النمو في نيجيريا؛ فمن المتوقع أن يرتفع إلى 4.4% في عامَي 2026م و2027م، وهو أسرع معدل نمو منذ أكثر من عقد. ومن المتوقع أن يدعم هذا النمو المتزايد استمرار التوسع في قطاع الخدمات وانتعاش الإنتاج الزراعي، مع تسارع طفيف في الصناعات غير النفطية. ومن المتوقع أن تستمر الإصلاحات الاقتصادية، بما في ذلك في النظام الضريبي، إلى جانب استمرار السياسة النقدية الحكيمة، في دعم النشاط الاقتصادي. ومن المتوقع أيضاً أن تُحسّن هذه الإجراءات معنويات المستثمرين وتُخفّض التضخم بشكلٍ أكبر. ومن المتوقع أن يُعوّض ارتفاع إنتاج النفط انخفاض أسعار النفط العالمية هذا العام، مما يُساعد على تعزيز الإيرادات المالية وتحسين الميزان الخارجي. وفي إثيوبيا؛ من المتوقع أن يتباطأ النمو إلى 7.1% في عام 2026م، وهو معدل لا يزال قوياً، وأن يرتفع إلى 7.7% في عام 2027م مدفوعاً بتحسن الأوضاع النقدية، وزيادة الإنتاجية، وانتعاش الاستثمار.

من المتوقع أن يزداد التباين في النمو بين الدول المصدرة للسلع الأساسية والاقتصادات الأخرى. ففي الدول المصدرة للسلع الأساسية الصناعية؛ من المتوقع أن يرتفع النمو إلى 4.3% في عام 2026م و4.5% في عام 2027م، وذلك بفضل الاستثمارات والأنشطة القوية المتعلقة بالتعدين (غينيا وليبيريا وزامبيا). في غينيا؛ من المتوقع أن تبدأ صادرات مشروع جديد ضخم لخام الحديد هذا العام، مما سيُعطي دفعةً كبيرة للإنتاج.

ومع ذلك؛ من المتوقع أن يتجاوز النمو في البلدان غير الغنية بالموارد نمو صادرات السلع الصناعية، ليصل إلى 6.1% في عام 2026م و6.2% في عام 2027م.

ويستند هذا التوقع إلى استمرار النشاط القوي في بنين وكوت ديفوار وإثيوبيا ورواندا وأوغندا، بينما يبقى النمو في البلدان الأخرى مستقراً نسبياً.

ومن المتوقع أن ينمو متوسط دخل الفرد الحقيقي في المنطقة بمعدل 2% سنوياً في عامَي 2026م و2027م، وهو معدل أسرع قليلاً مما كان متوقعاً في يونيو، ولكنه لا يزال غير كافٍ لخلق فرص عمل كافية لمواكبة نمو القوى العاملة أو لتحقيق انخفاضات كبيرة في الفقر المدقع. تواجه المنطقة، حيث يُقدّر عدد الشباب المقيمين فيها بنحو 270 مليون شاب في عام 2025م، أكبر زيادة في عدد السكان في سن العمل على مستوى العالم، ومع ذلك؛ لا يزال خلق فرص عمل منتجة محدوداً. وتضم المنطقة بالفعل أكثر من 70% من سكان العالم الذين يعيشون في فقر مدقع، ومن المتوقع أن تتسع الفجوة في مستويات المعيشة، مقارنةً بالأسواق الناشئة والنامية الأخرى، مع توقع نمو أقل في متوسط دخل الفرد الحقيقي مقارنةً بالأسواق الناشئة والنامية الأخرى.

من المرجح أيضاً أن يظل نمو متوسط دخل الفرد الحقيقي غير متكافئ في جميع أنحاء المنطقة، مع غياب التقدم، ولا سيما في البلدان التي تعاني من النزاعات العنيفة. حتى بدون تصعيد النزاعات؛ سيستمر انعدام الأمن الغذائي في تجاوز مثيله في المناطق الأخرى حتى ثلاثينيات القرن الحالي[9].

رابعاً: الاقتصادات الرائدة والقطاعات المحركة:

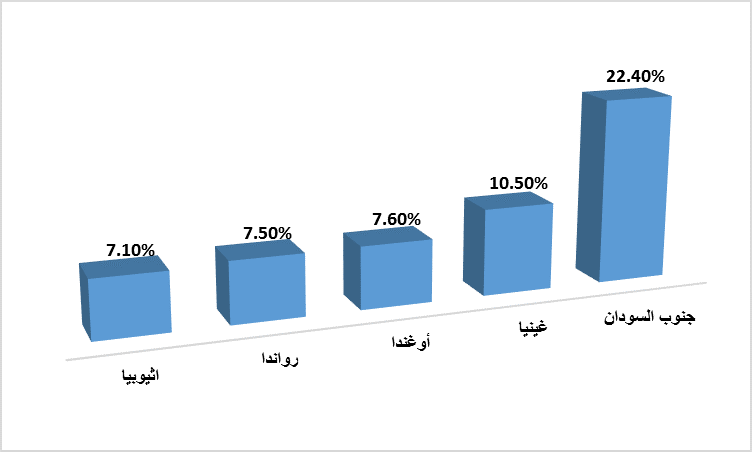

من المتوقع أن تتفوق مجموعة مختارة من الدول الإفريقية على المتوسط العالمي، حيث يُتوقع أن تكون بعضها من بين أسرع الاقتصادات نمواً في العالم بحلول عام 2026م. وهي[10]:

▪ جنوب السودان: من المتوقع أن تتصدر القارة بمعدل نمو مذهل يبلغ 22.4%، ويعود ذلك بشكل أساسي إلى استئناف صادرات النفط بعد إصلاح البنية التحتية الحيوية لخطوط الأنابيب.

▪ غينيا: من المتوقع أن ينمو اقتصادها بنسبة 10.5%، مدفوعاً بزيادة قدرها 36% في صادرات البوكسيت والتشغيل المكثف لمشروع سيماندو لخام الحديد.

▪ إثيوبيا: من المتوقع أن يصل نموها إلى 7.1%، مدعوماً بتوليد الطاقة من سد النهضة الإثيوبي الكبير وإصلاحات التحرير الاقتصادي، بما في ذلك إطلاق بورصة وطنية.

▪ رواندا وأوغندا: تحافظ كلتا الدولتين على مسارات نمو قوية (7.5% و7.6% على التوالي) من خلال تنويع الخدمات وصادرات الذهب والبن.

شكل (3): أعلى توقعات النمو للناتج المحلي الإجمالي لعام 2026م في إفريقيا جنوب الصحراء:

Source: Franck Kuwonu, African economies to grow in 2026, despite uncertain global context.8/1/2026. at: https://africarenewal.un.org/en/magazine/african-economies-grow-2026-despite-uncertain-global-context

المحور الثالث:

مؤشرات الاستقرار النقدي والأداء المالي والتجارة المتوقعة لعام 2026م:

أولاً: استدامة الدين والقيود المالية:

يُقدّر متوسط نسبة الدين العام إلى الناتج المحلي الإجمالي في إفريقيا بنحو 63% في عام 2025م، وهو ما يزال أعلى بكثير من مستويات ما قبل الجائحة، حيث تستنزف مدفوعات الفائدة ما يقارب 15% من إيرادات الحكومات[11]. وقد استعادت بعض الدول إمكانية الوصول إلى الأسواق الدولية من خلال إصدار سندات جديدة. في الوقت نفسه، لا تزال نحو 40% من الدول الإفريقية تعاني من ضائقة ديون أو معرضةً لخطر كبير، وتسعى العديد منها إلى إعادة هيكلة ديونها في إطار مجموعة العشرين. وتستمر محدودية الحيز المالي في تقييد الإنفاق التنموي، حتى مع تقدّم جهود الإصلاح والترشيد في بعض الاقتصادات الكبرى في المنطقة[12].

وقد صُنفت حوالي 22 دولةً منخفضة الدخل في إفريقيا جنوب الصحراء ضمن الدول التي تعاني من ضائقة ديون أو معرضة لخطر كبير منها[13]. وفي بعض الدول؛ تتجاوز تكاليف خدمة الدين إجمالي الإنفاق على الصحة والتعليم[14].

ولمواجهة هذا الوضع؛ يؤكد صندوق النقد الدولي والبنك الدولي على ضرورة تعبئة الموارد المحلية. من خلال توسيع القاعدة الضريبية ورقمنة الإدارات الضريبية؛ يمكن لدول المنطقة رفع نسب الضرائب إلى الناتج المحلي الإجمالي بنحو 4 نقاط مئوية، مما قد يؤدي إلى تعبئة 94 مليار دولار سنوياً[15].

ومن المتوقع أن تُقلل أعباء الفائدة المتزايدة جزئياً من التحسّن في الأرصدة الأولية في جميع أنحاء المنطقة. وبينما يُتوقع انخفاض نسب الدين العام إلى الناتج المحلي، إلا أنها ستظل مرتفعة. إلى جانب ارتفاع تكاليف الاقتراض؛ سيستلزم ذلك استمرار ضبط الأوضاع المالية، مما سيؤثر سلباً في الطلب.

ومن المتوقع أيضاً أن تظل مدفوعات الفائدة الحكومية أعلى بكثير من متوسط الفترة 2010-2019م، مما يعكس التحول إلى شروط أقل تيسيراً والآثار المتأخرة لتراكم الديون القياسي في أعقاب جائحة كوفيد-19. ويمكن أن يؤدي الاعتماد المتزايد على مصادر تمويل أكثر خطورةً إلى تفاقم مواطن الضعف أمام مخاطر العملة وأسعار الفائدة وإعادة التمويل. ومع ذلك؛ بدأت ظروف التمويل في التحسّن، حيث استعادت العديد من الاقتصادات إمكانية الوصول إلى أسواق رأس المال الدولية (أنغولا، وجمهورية الكونغو، وكينيا، ونيجيريا)[16].

ثانياً: التجارة وصدمات التعريفات الجمركية:

شهدت التجارة الإفريقية نمواً في عام 2025م، مدعومةً بصادراتٍ قوية من المعادن النفيسة والسلع الزراعية، إلى جانب ارتفاع واردات معدات النقل. ولا يزال تأثر المنطقة بالتوترات التجارية العالمية محدوداً، ما يعكس تنوع شراكات التصدير والإعفاءات من الرسوم الجمركية الأمريكية المرتفعة على منتجات رئيسية كالنفط الخام والذهب. مع ذلك؛ يُمثل انتهاء العمل بقانون أجوا AGOA وفرض إجراءات جمركية جديدة تحديات لبعض المُصدّرين، ولا سيما في قطاع الملابس. وفي الوقت نفسه، كان التقدم في تنفيذ اتفاقية التجارة الحرة القارية بطيئاً وغير منتظم[17].

وفي 12 يناير، وافق مجلس النواب الأمريكي على تشريع يمدد قانون النمو والفرص (قانون أجوا) حتى 31 ديسمبر 2028م. وفي حال موافقة مجلس الشيوخ؛ سيُعيد مشروع القانون الإعفاء الجمركي لمجموعة واسعة من المنتجات، ويسمح باسترداد الرسوم الجمركية المدفوعة على الواردات التي تتم بعد 30 سبتمبر 2025م. من شأن هذه الخطوة أن تُخفف الضغوط التجارية وتدعم النمو في المنطقة[18].

ثالثاً: انخفاض التضخم، وبقاء ضغوط تكلفة المعيشة:

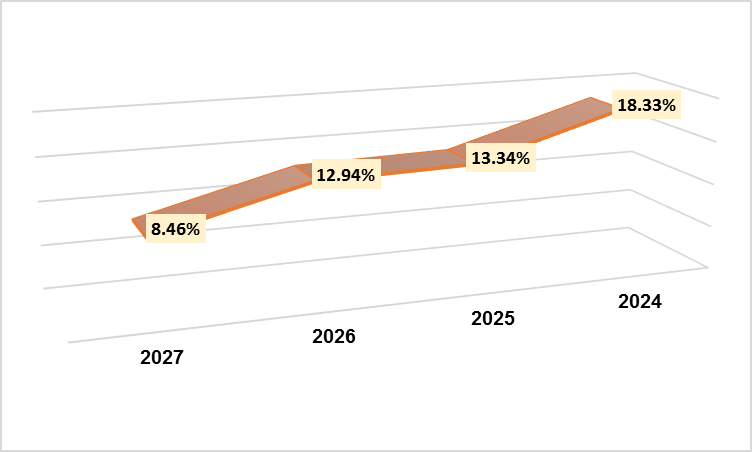

انخفض التضخم في معظم الاقتصادات الإفريقية، مدعوماً باستقرار سعر الصرف. مع ذلك؛ لا يزال تضخم أسعار المواد الغذائية مرتفعاً- يتجاوز 10% في العديد من البلدان- ما يعكس مواطن الضعف الهيكلية والصدمات المرتبطة بالمناخ. يتطلب تحقيق تقدّم مستدام في مكافحة التضخم مزيجاً متوازناً من السياسات، يجمع بين أطر نقدية موثوقة لترسيخ التوقعات، وتدابير مالية موجهة لدعم الأسر الأكثر ضعفاً، واستثمارات إستراتيجية في النظم الغذائية والخدمات اللوجستية لتخفيف قيود العرض[19]. ووفقاً للشكل التالي؛ من المتوقع أن يتراجع معدل التضخم في المنطقة من 13.34% في عام 2025م إلى 12.94%.

شكل (4): التضخم بين الفعلي والمتوقع في إفريقيا جنوب الصحراء:

Source: https://www.statista.com/statistics/805570/inflation-rate-in-sub-saharan-africa/

ومن المرجح أن تظل سياسات النقد حذرة، مع الموازنة بين جهود احتواء التضخم وضرورة دعم النمو. ومن المتوقع أن يتقلص العجز المالي الأولي خلال فترة التوقعات، مما يعكس تحسّن الانضباط المالي، بما في ذلك في الاقتصادات غير الغنية بالموارد[20].

ولتحقيق الاستفادة الكاملة من إمكانيات القدرة الشرائية العالية، التي تعود بالنفع على السكان والاقتصاد ككل، يجب على المراكز التجارية الرئيسية في إفريقيا تطبيق سياسات تزيد الدخل، وتخلق فرص عمل، وتُحسّن الوصول إلى الأسواق[21].

رابعاً: الأداء المتوقع للعملات في عام 2026م:

يرتبط أداء العملات الإفريقية في عام 2026م ارتباطاً وثيقاً بالانتعاش الاقتصادي الكلي الأوسع نطاقاً في المنطقة. يدعم هذا النمو اتجاهٌ عالمي نحو انخفاض التضخم، مما سمح للبنوك المركزية الإقليمية بالتحول نحو سياسات نقدية أكثر تيسيراً.

مع انخفاض التضخم؛ يتراجع الضغط على أسعار الصرف الاسمية عادةً. في عام 2026م، من المتوقع أن ينخفض معدل التضخم العالمي إلى 3.5%، مما يوفر «هبوطاً سلساً» للعديد من عملات الأسواق الناشئة[22]. علاوةً على ذلك؛ أدى استقرار أسعار الفائدة العالمية إلى تجدد اهتمام المستثمرين بديون «الأسواق الناشئة»، مما يسهل تدفقات رأس المال التي تدعم احتياطيات العملات الأجنبية. وقد دخلت عدة عملات إفريقية عامَ 2026م بزخمٍ كبير، مدعومةً بضبط الأوضاع المالية العامة وارتفاع صادرات السلع الأساسية. وهذه العملات هي:

▪ الكواشا الزامبية: بعد نجاح جهود إعادة هيكلة الديون، والزيادة الكبيرة في إنتاج النحاس، حافظت الكواشا على مسارها القوي. وقد ساهم إنجاز ممر لوبيتو، الذي يربط حزام النحاس في زامبيا بمواني أنغولا، في تعزيز كفاءة صادرات المعادن، مما وفر إمداداً ثابتاً من العملات الأجنبية[23].

▪ النيرا النيجيرية: بعد سنواتٍ من التقلبات التي أعقبت إصلاحات التحرير الاقتصادي في الفترة 2023-2024م، من المتوقع أن تحقق النيرا مكاسب في عام 2026م. ويعود هذا الاستقرار إلى بروز نيجيريا كمصدر صافٍ للمنتجات البترولية المكررة، وتحسين إدارة النقد الأجنبي من قِبَل البنك المركزي النيجيري.

▪ الراند الجنوب إفريقي: لا يزال الراند مؤشراً رئيسياً للوضع الاقتصادي الإقليمي. وفي عام 2026م، سيحظى بدعم من «نقاط القوة الخفية» لجنوب إفريقيا، بما في ذلك بنك مركزي مستقل ونظام مصرفي قوي. بعد أن تحسنت المؤشرات المالية؛ رُفع التصنيف الائتماني السيادي للبلاد في أواخر عام 2025م، مما عزز من قوة العملة في مواجهة الصدمات الخارجية[24].

▪ الشلن التنزاني والفرنك الرواندي: تستفيد كلٌّ من تنزانيا ورواندا من النمو المدفوع بالاستهلاك والاستثمارات الضخمة في البنية التحتية. ومن المتوقع أن تظل عملتاهما من بين العملات الأكثر استقراراً في شرق إفريقيا؛ نظراً لقوة الطلب المحلي والأطر المالية الرشيدة[25].

المحور الرابع:

المخاطر التي تحيط بتوقعات النمو في المنطقة لعام 2026م والتوصيات المقترحة:

أولاً: المخاطر التي تحيط بتوقعات النمو في المنطقة لعام 2026م:

يواجه استدامة توقعات النمو لعام 2026م عدة مخاطر سلبية، وهي[26]:

1- التوترات التجارية العالمية: يُشكل انتهاء العمل بقانون أجوا AGOA وتغير سياسات التعريفات الجمركية الأمريكية مخاطر على المُصدّرين، ولا سيما في قطاعَي النسيج والملابس. وإمكانية تجديده ما تزال غير مؤكدة.

2- انعدام الأمن الغذائي: يُقدّر عدد الأفارقة الذين يعانون من انعدامٍ حادّ في الأمن الغذائي بنحو 120 مليون نسمة، يتفاقم بسبب النزاعات والصدمات المناخية.

3- الضغط الديموغرافي: مع دخول 12 مليون شاب إلى سوق العمل سنوياً، بينما لا تُستحدث سوى 3 ملايين وظيفة رسمية؛ فإن «العائد الديموغرافي» لا يزال مُعرّضاً لخطر التحول إلى «عبء ديموغرافي» في غياب تسريع وتيرة التصنيع.

ومنه؛ لا تزال المخاطر التي تهدد آفاق النمو في المنطقة تميل نحو الجانب السلبي. قد يكون النمو أضعف من المتوقع إذا زادت الحواجز التجارية وما يرتبط بها من عدم يقين، أو تباطأ تنفيذ الإصلاحات، أو استمر العنف أو تفاقم الصراع، أو اشتدت الصدمات المناخية، أو انخفضت المساعدات الإنمائية بوتيرة أسرع، أو ضعف النمو العالمي أكثر مما هو متوقع حالياً، أو انخفضت أسعار السلع الأساسية، أو تدهورت الأوضاع المالية العالمية.

في حين أن تعرّض معظم اقتصادات المنطقة لتجزئة التجارة العالمية لا يزال محدوداً؛ إلا أن هناك استثناءات ملحوظة- مثل كوت ديفوار وكينيا وليسوتو ومدغشقر وموريشيوس وجنوب إفريقيا- التي تعتمد بشكلٍ كبير على أسواق الولايات المتحدة في صادراتها من السلع الأساسية. وقد تؤدي التحولات السلبية في السياسة التجارية إلى تباطؤ حادّ في النمو العالمي يفوق التوقعات، والذي قد يصاحبه مزيد من الانخفاض في أسعار السلع الأساسية العالمية، مما يؤدي إلى انخفاض الطلب- بما في ذلك المعادن، التي تُعدّ الصادرات الرئيسية للعديد من اقتصادات المنطقة. وسيؤدي انخفاض أسعار هذه السلع إلى آثارٍ سلبية بالغة على المنطقة؛ من خلال تراجع النشاط الاقتصادي وتضييق الحيز المالي.

لا يزال استمرار الاضطرابات المدنية والنزاعات العنيفة أو تفاقمها يُشكّل خطراً رئيسياً على آفاق النمو، ولا سيما في منطقة الساحل وشرق إفريقيا. غالباً ما يعكس تصاعد الخلافات المدنية استمرار البطالة وتدهور الخدمات الحكومية. قد يؤدي تصاعد النزاعات في الكونغو الديمقراطية والسودان إلى تفاقم الأزمات الإنسانية وانعدام الأمن الغذائي، مع احتمال امتداد آثارها إلى بلدان أخرى.

لا تزال العديد من البلدان شديدة التأثر بتغير المناخ وما يرتبط به من ظواهر جوية متطرفة، ليس فقط بسبب موقعها الجغرافي، بل أيضاً بسبب هياكلها الاقتصادية ومحدودية مواردها المتاحة للتكيف، ونقص الموارد اللازمة للتكيف. وتُعدّ بلدان القرن الإفريقي ومنطقة الساحل وجنوب إفريقيا من أكثر البلدان عرضةً للخطر. أدت الأحداث الأخيرة، بما فيها الفيضانات في جنوب السودان، والجفاف في جمهورية الصومال الفيدرالية، والانهيارات الأرضية في إقليم دارفور السوداني، إلى تدمير الثروة الحيوانية والإنتاج الزراعي، ونزوح أعداد كبيرة من السكان. كما تتفاعل الكوارث الطبيعية مع الهشاشة بطرق ضارة، مثل تفاقم انعدام الأمن الغذائي وتكثيف الاحتياجات الإنسانية. وقد تجلى كيف تُعمّق هذه التطورات الفقر في دول هشة مثل موزمبيق والنيجر والسودان وجنوب السودان، حيث يتحمل المزارعون الذين يعتمدون على زراعة الكفاف العبء الأكبر. إضافةً إلى ذلك؛ يمكن أن تُفاقم الظواهر المناخية المتطرفة الفقر والهشاشة من خلال تقليل الإنتاجية الزراعية، وزيادة انعدام الأمن الغذائي، وتفاقم المخاطر الصحية، والتأثير سلباً على فرص العمل.

ومن المرجح أن يُقوّض التخفيض الحاد في المساعدات الإنمائية الرسمية منذ عام 2024م قدرة اقتصادات المنطقة على الصمود في وجه الصدمات السلبية. انخفضت المساعدات الإنمائية الرسمية، الموجهة في معظمها إلى اقتصادات جنوب الصحراء، بشكلٍ ملحوظ في عام 2025م، ومن المتوقع أن تنخفض أكثر في عام 2026م، مما يعكس تحولات في أولويات السياسة العامة وسط تقلص الحيز المالي في الدول المانحة. وقد تؤدي تخفيضات إضافية في المساعدات، تتجاوز ما هو مفترض في السيناريو الأساسي، إلى إضعاف آفاق النمو بشكلٍ أكبر. وفي ظل محدودية الحيز المالي في معظم اقتصادات المنطقة؛ سيُجبر انخفاض المساعدات الإنمائية الرسمية الحكومات على تقليص تدابير الوقاية من الصدمات والتخفيف من آثارها، مما يزيد من هشاشة بلدانها أمام الآثار السلبية للظواهر الجوية المتطرفة وحالات الطوارئ الصحية.

تختلف تخفيضات المساعدات وما ينتج عنها من مواطن ضعف باختلاف البلدان. في بعض الاقتصادات، مثل بوروندي وإفريقيا الوسطى والجمهورية الاتحادية للصومال، تُعدّ تخفيضات المساعدات المقدمة من المانحين كبيرة. بالنسبة لبعض هذه الاقتصادات؛ قد تؤدي تخفيضات المساعدات إلى تراجع النمو ومستويات المعيشة بشكلٍ كبير، نظراً لاعتمادها الكبير على هذه الموارد المالية. ففي جنوب السودان، أحد أكثر البلدان تضرراً من النزاعات والهشاشة، بلغت المساعدات ما يُقدّر بنحو 24% من الناتج المحلي الإجمالي خلال الفترة 2020-2024م.

ارتفاع أسعار الفائدة طويلة الأجل، وانخفاض دعم المانحين، ومحدودية الموارد المالية، كلها عوامل تجعل دول المنطقة، ولا سيما تلك التي لا تستطيع الحصول على قروض بشروط ميسرة أو تواجه أسعار فائدة سوقية مرتفعة للغاية، عرضةً لخطر زيادة الضغوط المالية، وأكثر عرضةً لتشديد الأوضاع المالية العالمية. بالنسبة لـ 50% من الاقتصادات المصدرة للسلع الصناعية؛ فإن ضعف الطلب الخارجي عن المتوقع أو انخفاض أسعار السلع العالمية قد يؤدي إلى تباطؤ النمو والإيرادات الحكومية. قد يؤدي الارتفاع الأخير في قيمة عملات دول المنطقة مقابل الدولار إلى تحسين الأوضاع المالية، ولكنه قد يكون له آثارٌ متباينة. فالعملات الأقوى تقلل من أعباء الديون المقوّمة بالدولار بالعملة المحلية، وتقلل من التضخم المستورد، وخاصةً بالنسبة للسلع الأساسية مثل الوقود والغذاء. مع ذلك؛ قد يؤدي ارتفاع قيمة العملة الحقيقية إلى تقويض القدرة التنافسية في القطاعات القابلة للتداول، مما يُشكّل مخاطر على النمو ويُضعف الأوضاع المالية والخارجية. علاوةً على ذلك؛ إذا ثبت أن ارتفاع قيمة العملة الأخير مؤقت ثم تراجع بشكلٍ ملحوظ؛ فقد يُعرّض الاقتصادات لضغوط تضخمية متجددة، وعدم استقرار مالي، ومخاوف بشأن استدامة الديون. في المقابل؛ يمكن دعم النشاط الاقتصادي في المنطقة من خلال الإعفاء من الرسوم الجمركية على الصادرات إلى الصين، والنمو العالمي الأقوى من المتوقع، وارتفاع أسعار السلع الأساسية، والتقدم المحرز في التحوّل الهيكلي والتنويع، مما يعزز القيمة المضافة والمرونة[27].

ثانياً: توصيات مقترحة:

في السياق التالي بعض التوصيات المقترحة في الجانب المالي، وجانب العرض، ومن ناحية الديون[28]:

1) على الصعيد المالي:

يجب على جميع الحكومات ترشيد الإنفاق الجاري، وتحسين كفاءة الإنفاق العام. ويتعين عليها تعزيز الحوكمة المالية بتحسين الشفافية والمساءلة في تنفيذ الموازنة. بالإضافة لتطوير برامج الاستثمار العام لإعادة هيكلة تدريجية لتوجيه الموارد للقطاعات الإنتاجية وكثيفة العمالة، واستهداف أفضل للتحويلات الاجتماعية لحماية الفئات الضعيفة. بالتالي؛ ستُحسّن تلك الإصلاحات جودة ومصداقية الإنفاق العام، وتخلق فرص عمل، وتُعزز نمواً اقتصادياً أكثر شمولاً.

2) على جانب العرض:

إن معالجة الاختناقات الهيكلية وتعزيز سلاسل الإمداد يُعدّ ضرورياً من أجل تحقيق نمو اقتصادي مستدام. يؤكد التفتت العالمي المتزايد على إلحاح تعميق التجارة البينية الإفريقية في إطار منطقة التجارة الحرة القارية الإفريقية، وتنويع قواعد الإنتاج والتصدير، وبناء القدرة على الصمود ضد الصدمات الخارجية. بينما يُسلط عدم اليقين في السياسة التجارية الضوء على مخاطر الاعتماد المفرط على الأسواق خارج القارة وسلاسل القيمة العالمية، فإنه يُقدّم أيضاً فرصةً لتسريع التكامل الإقليمي وتعزيز القدرة المؤسسية.

3) على صعيد الديون:

هناك حاجةٌ لسياسة شاملة للحد من مخاطر الديون مع الحفاظ على تمويل التنمية. يُعدّ تعزيز الحوكمة المالية وإدارة الديون خطوةً أولى حاسمة، تتطلب تقارير أكثر شفافيةً ومنتظمة عن الدين العام، وإدماج الالتزامات المحتملة بالأطر المالية، وتعزيز الرقابة البرلمانية. كما أن تعزيز تعبئة الموارد المحلية بتحديث وتقنية النظم الضريبية، وتحسين الإدارة الضريبية، أمرٌ ضروري. على المستوى الإقليمي؛ سيُمكّن التنسيق الأكبر، لتعزيز ممارسات موحدة لاستدامة الديون وبناء أنظمة إنذار مبكر، الحكومات من إدارة المخاطر بشكلٍ استباقي والاستفادة من الخبرات المشتركة.

خاتمة:

كشفت التقارير المختلفة لتوقع الأداء الاقتصادي في منطقة إفريقيا جنوب الصحراء، والتي تعدلت أكثر من مرّة، عن ملامح تعافٍ ملموس في اقتصاد المنطقة خلال عامَي 2025 و2026م. تجلّى هذا التعافي في تحسّن معظم المؤشرات الكلية، بدءاً من النظرة الاقتصادية العامة وتوقعات النمو المتفائلة، وصولاً إلى انحسار الموجات التضخمية. ومع ذلك؛ يظل العجز المالي وتوقعات اتساعه، نسبةً للناتج المحلي الإجمالي، بمثابة جرس إنذار يستدعي الحذر.

فعلى الرغم من أن توقعات النمو لعام 2026م، والتي تتراوح بين 4.3% و4.6%، تُشير إلى مرونة، فإن جودة هذا النمو لا تزال هشّةً بسبب التحديات الداخلية والخارجية. وسيعتمد تحقق تلك التوقعات على قدرة الحكومات على ترجمة استقرار الاقتصاد الكلي إلى «كرامة اقتصادية يومية»؛ من خلال خلق فرص العمل، وتوفير الحماية الاجتماعية.

……………………………………..

[1] worldbank, Global Economic Prospects, January 2026. at: https://documents.worldbank.org/en/publication/documents-reports/documentdetail/099725101132617695

[2] https://africa.businessinsider.com/local/markets/top-10-african-countries-with-the-strongest-financial-markets/xvcse36

[3] https://africa.businessinsider.com/local/markets/top-10-african-countries-with-the-strongest-currencies-at-the-end-of-2025/hsme4r9

[4] ECA, Africa’s economic outlook to remain solid in 2026 despite trade uncertainty, says UN report,22/1/2026. at: https://www.uneca.org/stories/africa%E2%80%99s-economic-outlook-to-remain-solid-in-2026-despite-trade-uncertainty%2C-says-un-report

[5] Ingrid Haffiny, IMF raises sub-Saharan Africa growth forecast to 4.6% in 2026.20/1/2026. at: https://www.ecofinagency.com/news/2001-52098-imf-raises-sub-saharan-africa-growth-forecast-to-4-6-in-2026

[6] world bank, Op.cit.

[7] Ingrid Haffiny, Op.cit.

[8] ECA, Op.cit.

[9] world bank, Op.cit.

[10] quidah, Sub-Saharan Africa Tops Global Growth Forecasts at 4.4% in 2026.4/1/2026. at: https://www.quidah.com/blog/sub-saharan-africa-tops-global-growth-forecasts-at-4-4-in-2026

[11] Franck Kuwonu, African economies to grow in 2026, despite uncertain global context.8/1/2026.at: https://africarenewal.un.org/en/magazine/african-economies-grow-2026-despite-uncertain-global-context

[12] ECA, Op.cit.

[13] Juliet Lancey, Africa enters 2026 facing a debt crisis. The answer lies in regional solutions..26/1/2026. at: https://www.atlanticcouncil.org/blogs/econographics/africa-enters-2026-facing-a-debt-crisis-the-answer-lies-in-regional-solutions/

[14] Juliet Lancey, Op.cit.

[15] Coulibaly, Brahima Sangafowa and Wafa Abedin. Foresight Africa 2026: Leveraging Africa’s natural resource wealth to bridge the financing gap. (Brookings Institution Press, 2026).

[16] world bank, Op.cit.

[17] ECA, Op.cit.

[18] Ingrid Haffiny,Op.cit.

[19] ECA, Op.cit.

[20] world bank, Op.cit.

[21] https://africa.businessinsider.com/local/lifestyle/top-10-major-african-cities-with-the-highest-purchasing-power-at-the-start-of-the-new/q1k3jd1

[22] Bart Turtelboom, Chairman and CEO, Kanchan Desai, Senior Director.at: Emerging Markets Investment Outlook 2026: Where DFIs and Impact Investors Should Be Looking. at: https://delphos.co/news/blog/emerging-markets-2026-outlook-strategies-for-impact-investors/

[23] Langelihle Malimela, and etal, Age of Agility: Key Themes Shaping the Sub-Saharan Africa Region in 2026. at: https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/01/key-themes-shaping-sub-saharan-africa-2026

[24] David Omojomolo, SSA economies and currencies to fare well in 2026.at: https://www.capitaleconomics.com/publications/africa-economics-weekly/ssa-economies-and-currencies-fare-well-2026

[25] Langelihle Malimela, and etal.Op.cit.

[26] The World Bank. Regional Economic Update: Africa’s Pulse.at: https://www.worldbank.org/ext/en/region/afr

[27] world bank, Op.cit.

[28] https://www.afdb.org/en/documents/africas-macroeconomic-performance-and-outlook-november-2025-update

{kind=link}