تمهيد:

يتناول الإصدار العاشر من مؤشر المخاطر والمكافآت في إفريقيا لعام 2025م موضوع “إفريقيا بشروطها الخاصة”([1])، مما يعكس توجهًا نحو تحقيق قدر أكبر من الاكتفاء الذاتي في جميع أنحاء القارة، مُسلِّطًا الضوء على الفرص المتاحة للشركات خلال هذه الفترة الانتقالية.

استجابةً للتقلبات الجيوسياسية المتزايدة، تُعيد الدول الإفريقية في جميع أنحاء القارة ترتيب أوضاعها. ولم يَعُد السؤال المطروح هو كيف سيُموِّل العالم إفريقيا، بل إلى أيّ مدى تستطيع إفريقيا التصنيع بشروطها الخاصة. بالنسبة للمستثمرين والمشغلين، يكمن المفتاح في فَهْم الأولويات الناشئة الخاصة بكل بلد وإقليم. ويستكشف الإصدار الجديد هذا التوجُّه نحو تحقيق اكتفاء ذاتي أكبر في مجال الطاقة المحلية.

من هنا نتناول المؤشر بقراءة تحليلية للوقوف على التغيرات الدراماتيكية في مشهد الاستثمار في إفريقيا جنوب الصحراء من خلال النقاط التالية:

- أولًا: مؤشر المخاطر والمكافآت في إفريقيا… التعريف والمنهجية.

- ثانيًا: أداء بلدان إفريقيا وفقًا لمؤشر المخاطر والمكافآت عام 2025م.

- ثالثًا: مدى التحسُّن والتراجع على مستوى المؤشر.

- رابعًا: استغلال القدرات المحلية.

- خامسًا: صحوة مالية.

- سادسًا: مزايا وتحديات مؤشر المخاطر والمكافآت.

أولًا: مؤشر المخاطر والمكافآت في إفريقيا… التعريف والمنهجية

في كل عام، تُحدّد كلٌّ من شركة “كونترول ريسكس” و”أكسفورد إيكونوميكس إفريقيا” درجة مخاطرة ودرجة مكافأة لـ24 دولة إفريقية. ويُمثّل مؤشر المخاطر والمكافآت في إفريقيا Africa Risk-Reward Index مزيجًا من هاتين الدرجتين.

ويتناول المؤشر تطوُّر المشهد الاستثماري في الأسواق الإفريقية الرئيسية، مستكشفًا الاتجاهات الرئيسية التي تُشكّل الاستثمار، مع تقديم لمحة مُقارنة عن فرص السوق والمخاطر في جميع أنحاء القارة.

يُعرّف مؤشر المخاطر والمكافآت في إفريقيا بدمج درجات المخاطر والمكافآت، من خلال تحليل المخاطر الاقتصادية والسياسية التي تحيط بمناخ الاستثمار بالقارة.

ويتكون المؤشر من ركيزتين أساسيتين؛ هما: الركيزة السياسية والركيزة الاقتصادية، وفقًا للشكل التالي:

شكل (1) الركائز الفرعية لمؤشر المخاطر والمكافأة

1-درجات المخاطر:

تُستمد درجات المخاطر لكل دولة من أداة تقييم المخاطر الاقتصادية والسياسية (EPRE)، وهي منصة مشتركة بين “كونترول ريسكس” و”أكسفورد إيكونوميكس إفريقيا”. يُقيّم محللو المنصة سلسلة من عوامل المخاطر السياسية والاقتصادية على مقياس من 1 إلى 10؛ حيث يُمثل الرقم 10 أعلى مستوى للمخاطر. ويُمنح كل تصنيف سياسي واقتصادي وزنًا افتراضيًّا، بناءً على أهميته في سياق الدولة وتأثيره المحتمل على الأعمال.

ثم تُجمع متغيرات المخاطر السياسية والاقتصادية الفردية -بضرب التصنيف في الترجيح- لتكوين التصنيف العام للمخاطر في الدولة.

2-درجات المكافآت:

تتضمّن درجات المكافآت توقُّعات النمو الاقتصادي متوسط الأجل، وحجم الاقتصاد، وبنيته الاقتصادية، والتركيبة السكانية. لتوقعات النمو الاقتصادي أكبر وزن في تقييم المكافآت؛ حيث تتضاعف فرص الاستثمار حيثما يكون النمو الاقتصادي قويًّا.

ولكن يُحدث الحجم المطلق للاقتصاد فرقًا أيضًا: فعلى سبيل المثال، مثّل نمو الناتج المحلي الإجمالي الحقيقي بنسبة 3.3% في نيجيريا عام 2022م قيمة مضافة إضافية تقارب 44 مليار دولار، بينما تُرجم النمو بنسبة 8.2% في رواندا إلى ما يقل قليلًا عن 2.2 مليار دولار من القيمة المضافة الجديدة. لذا، فإن التقييم يتضمن أيضًا وزنًا لحجم الاقتصاد.

يُشتق مؤشر الهيكل الاقتصادي من مكوّن “مخاطر الهيكل الاقتصادي” في نموذج تقييم مخاطر الدولة لشركة أكسفورد إيكونوميكس إفريقيا، والذي يأخذ في الاعتبار مقاييس الدين، والحساب الجاري، والهيكل المالي (بما في ذلك استقرار القطاع المصرفي)، والاستثمار. وتُدمج التركيبة السكانية من خلال صياغة توزيع ربح ديموغرافي، يتضمن حجم السكان، والتحضُّر، ونِسَب الإعالة. ثم يُحدّد وضع كل دولة من خلال درجة المخاطرة والمكافأة الخاصة بها.

ثانيًا: أداء بلدان إفريقيا وفقًا لمؤشر المخاطر والمكافآت عام 2025م

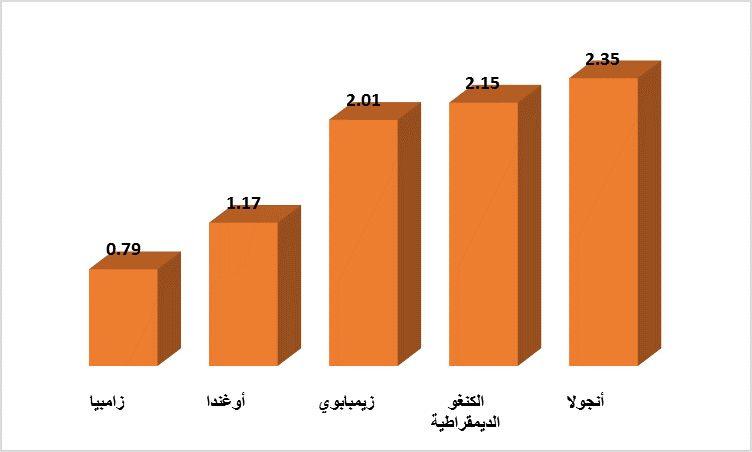

يبين الشكل (2) الدول الخمس الأولى التي شهدت أكبر حركة إيجابية في درجات المخاطرة والمكافأة الإجمالية الخاصة بها خلال الفترة 2024 -2025م.

شكل (2) أعلى خمسة بلدان في درجات المؤشر خلال الفترة (2024 -2025م)

حيث جاءت أنجولا في المرتبة الأولى، والكونغو الديمقراطية وزيمبابوي في المرتبتين الثانية والثالثة من حيث التحسُّن بين عامي 2024 و2025م.

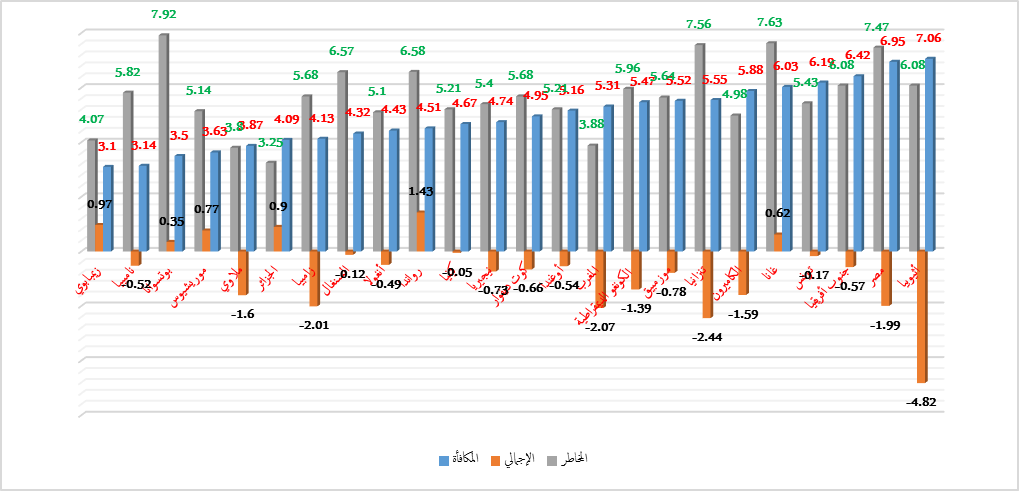

شكل (3) درجات المخاطرة والمكافأة، 2025م

خلال العشر سنوات الأخيرة، ومع تعامل الأسواق العالمية مع موجات من الصدمات الجيوسياسية، تزايدت حدة الانتقادات لـ”علاوة المخاطرة الإفريقية” غير العادلة. ويتساءل المستثمرون والقادة الأفارقة عن سبب استمرار تصنيف القارة، في عالم مليء بعدم اليقين، على أنها منطقة محفوفة بالمخاطر بشكل فريد.

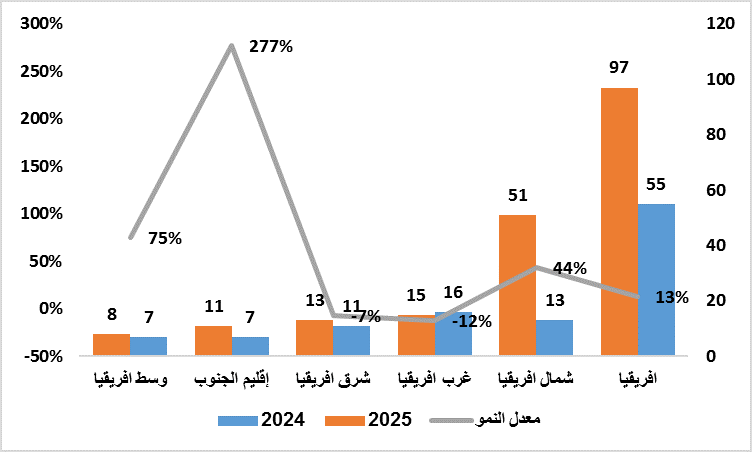

لقد اختبر العقد الماضي قدرة الدول الإفريقية على الصمود. فقد واجهت القارة صدمات متتالية: انخفاض أسعار السلع الأساسية، وجائحة كوفيد-19، وارتفاع التضخم، وخفض المساعدات الخارجية الغربية. في يناير، وصفت مجلة الإيكونيميست بيئة الاستثمار في إفريقيا بأنها “في أسوأ حالاتها منذ سنوات”. إلا أن الاستثمار الأجنبي في القارة ارتفع بنسبة 12% في عام 2024م، حتى مع انخفاض تدفقات الاستثمار الأجنبي المباشر في الاقتصادات المتقدمة. وبحلول شهر يوليو، لم تكن هناك أيّ سندات سيادية إفريقية متداولة في منطقة الديون المتعثرة، وذلك للمرة الأولى منذ أكثر من عقد من الزمان. وقد ارتفع الاستثمار الأجنبي في إفريقيا بنسبة 75% في عام 2024م مع نموّ في معظم المناطق الفرعية وفقًا للشكل (4).

شكل (4)

تدفقات الاستثمار الأجنبي المباشر إلى إفريقيا بحسب الإقليم، بمليارات الدولارات، ومعدل نموه لعامي 2024 و2025م

تكشف البيانات، التي جُمعت على مدى عشر طبعات من مؤشر المخاطر والمكافآت في إفريقيا، عن قارة تُوازن بين الإصلاح السياسي والفرص الاقتصادية.

منذ عام ٢٠١٧م، وبتتبع ٢٤ دولة مع تخصيص درجة مخاطرة سنوية لها (مجموعة من ١١ مؤشرًا تشمل المخاطر السياسية والأمنية والاقتصادية) ودرجة مكافآت، تعكس ديناميكية اقتصاداتها وجاذبيتها.

إجمالًا، لم تتغير درجات المخاطرة في هذه الدول الأربع والعشرين تقريبًا بين عامي ٢٠١٧ و٢٠٢٥م. انخفضت درجات المكافآت في عام ٢٠٢٠م، لكنها تعافت في الغالب بحلول عام ٢٠٢٥م، مما جعل نسبة المخاطرة إلى المكافآت في المنطقة أسوأ قليلًا. باختصار، لم يتدهور المشهد العام للمخاطر بشكل كبير.

لكنّ الدرجات على مدار الإصدارات تُشير إلى وجود تباين. خفّضت بعض الدول من مخاطرها وحسَّنت مناخاتها الاستثمارية، بينما شهدت دول أخرى تدهورًا في كليهما. مسار القارة ليس خطيًّا، بل هو غير متوازن، ويتأثر بالإصلاحيين والمقاومين والصدمات العالمية.

ثالثًا: مدى التحسن والتراجع على مستوى المؤشر

1-أكثر الدول تحسنًا في الدرجات:

سجّلت مجموعة من الدول، جميعها من الاقتصادات متوسطة الحجم، أقوى المكاسب في المؤشر. وتُظهر هذه الدول أن الإصلاح يُؤتي ثماره، لا سيما في الأسواق التي ربما تم تجاهلها سابقًا لصالح الاقتصادات الأكبر والأكثر رسوخًا.

-أنغولا:

أكثر الدول تحسنًا، مدفوعةً بالإصلاح وثقة المستثمرين؛ حيث انخفضت درجة المخاطر في أنغولا من 6.8 من 10 في عام 2017م إلى 5.68 في عام 2025م، ويعود ذلك في المقام الأول إلى تفكيك الرئيس جواو لورينسو لشبكات المحسوبية. وقد فتح هذا البلاد أمام رأس المال الأجنبي. كما تحسّنت درجة المكافأة في الدولة، مما يعكس تجدُّد ثقة المستثمرين، لا سيما في قطاعَي النفط والبنية التحتية. لكنَّ الاعتماد على الهيدروكربونات لا يزال يُشكِّل عائقًا أمام المرونة على المدى الطويل. في حين تُمثّل القطاعات غير النفطية 10% فقط من الناتج المحلي الإجمالي، سيجد المستثمرون أن الحكومة مستعدة لتسهيل المشاريع في إطار برنامج دعم الإنتاج وتنويع الصادرات واستبدال الواردات (PRODESI).

-كوت ديفوار:

تبرز كواحدة من أكثر بيئات التشغيل استقرارًا في غرب إفريقيا الناطقة بالفرنسية.

حيث انخفضت درجة المخاطر في كوت ديفوار من 5.8 في عام 2017م إلى 4.98 في عام 2025م. وقد أدَّى ترسيخ الرئيس الحسن واتارا لسلطته وأجندته الداعمة للأعمال إلى خلق مشهد سياسي مستقر، وارتفعت درجة مكافأة البلاد بالتزامن مع معدلات نموّ مزدهرة.

تُقدم أبيدجان، أكبر مدينة في البلاد، واحة نادرة من الاستقرار في منطقة تعاني من الانقلابات وحركات التمرد المسلحة. وينبغي على المشغلين الذين يتطلعون إلى التوسع في قطاعات الخدمات اللوجستية والأعمال الزراعية والخدمات المالية، أن يترقبوا الفرص التجارية في ظل تعزيز المؤسسات.

-زامبيا:

ستكون الشراكات المحلية الموثوقة والمتميزة تنظيميًّا عاملين أساسيين. مع انخفاض درجة المخاطرة إلى ما دون 5، تجذب زامبيا اهتمامًا متجددًا بالتعدين، وخاصةً المعادن الحيوية. منذ تولّيه منصبه عام 2021م، عكس الرئيس هاكايندي هيشيليما مسار البلاد نحو النزعة القومية، وحسّن الحوكمة. يعتمد النجاح على شراكات محلية موثوقة، والتعامل بحذر مع البيئات التنظيمية، لا سيما في الصناعات الاستخراجية المُعرَّضَة لتحولات سريعة في ديناميكيات المجتمع.

2-الدول ذات الأداء الضعيف: نيجيريا وجنوب إفريقيا

شهدت أكبر اقتصادات القارة سنواتٍ مُخيّبة للآمال. انخفض تقييم نيجيريا لعائداتها بسبب ندرة النقد الأجنبي، وسرقة النفط، والتحولات المفاجئة في السياسات؛ على الرغم من أن التعافي الأخير لقطاع النفط وإصلاحات الرئيس بولا تينوبو للاقتصاد الكلي تُبشّر ببصيص أمل.

كما انخفض تقييم جنوب إفريقيا بسبب اختناقات الطاقة والنقل، وعدم اليقين السياسي الناجم عن التراجع البطيء لحزب المؤتمر الوطني الإفريقي. ورغم الحماس الأولي لحكومة الوحدة الوطنية التي انبثقت عن انتخابات عام ٢٠٢٤م، فلا يزال المستثمرون على الحياد، في انتظار الوضوح.

وبصفتها اقتصادات محورية إقليمية، فقد ساهم ضعف أدائها في تغيير نظرة إفريقيا للمخاطر. فقد حوَّلت المخاوف المحلية تركيزها عن التكامل الإقليمي؛ ولم تَعُد هذه الاقتصادات تُمثّل بواباتٍ تلقائية للمستثمرين الذين يتطلعون إلى التوسع إقليميًّا.

وفي كلتا الحالتين، هناك فرصة للإصلاح: إذ إن إصلاحات الصرف الأجنبي في نيجيريا وتحرير قطاعي الطاقة والخدمات اللوجستية في جنوب إفريقيا من شأنهما أن يرفعا معنويات المستثمرين بشكل كبير؛ إذا ما تم تنفيذهما.

3- دول ذات مخاطر عالية وعوائد مرتفعة

-إثيوبيا:

كانت إثيوبيا تبدو أكثر الأسواق الإفريقية الواعدة من حيث المخاطر والعوائد. بعد ثماني سنوات، لم يتحقق هذا الوعد. تراجَع تصنيف المخاطر في البلاد بشكلٍ حادّ، مدفوعًا بصراع تيغراي وتصاعد العنف العرقي. تلاشى التفاؤل الأولي الذي أحاط بأجندة رئيس الوزراء “آبي أحمد” للتحرير السياسي. كما تراجع تصنيف المكافآت في البلاد. فلا تزال إثيوبيا واحدة من أسرع الاقتصادات نموًّا في إفريقيا، ولا يزال التحرير الاقتصادي مستمرًّا، وقد جلب تحرير العملة المحلية بعض الراحة للمستثمرين، لكنّ الشركات ستحتاج إلى إدارة انعدام الأمن المستمر ومخاطر السمعة.

– جمهورية الكونغو الديمقراطية:

تُقدم جمهورية الكونغو الديمقراطية صورة مُعقدة، لكن تحقيق عوائد كبيرة أمرٌ مُمكن.

في حين تحسّن تصنيف المخاطر في الدولة على مر السنين، كشف تمرُّد حركة 23 مارس الأخير عن هشاشة سياسية مُستمرة. ومع ذلك، أثبت قطاع التعدين مرونته. ولا تزال البلاد لا غِنَى عنها في التحول العالمي في مجال الطاقة، وقد ارتفع تصنيف عوائدها بشكل ملحوظ بفضل مضاعفة إنتاج النحاس والكوبالت.

كما ينمو الاقتصاد الرسمي انطلاقًا من قواعد مُنخفضة للغاية، ويمكن للمستثمرين تحقيق عوائد ضخمة إذا حددوا فرصًا مُحددة يُمكنهم فيها إدارة العقبات التنظيمية والحوكمة.

-زيمبابوي:

على الرغم من الإمكانات الكبيرة للمعادن الأساسية، تُعدّ زيمبابوي السوق الأكثر عرضة للمخاطر. تجاوزت زيمبابوي جمهورية الكونغو الديمقراطية كالسوق الأكثر عرضة للمخاطر. كما سجّلت أكبر تحسّن في مكافأة 0.97 منذ عام 2017م، على الرغم من أن درجتها لا تزال منخفضة عند 3.1. وقد أدَّى اعتماد عملة زيمبابوي الذهبية (ZiG) إلى استقرار العملة، ودعم تعدين الذهب الاحتياطيات الأجنبية.

يمكن أن يدفعها وفرة المعادن الأساسية في البلاد إلى أن تصبح لاعبًا رئيسيًّا في السنوات القادمة. ومع ذلك، فإن قواعد المحتوى المحلي الصارمة والعلاقات المتباينة مع الأطراف الجيوسياسية، على الرغم من الجهود المبدئية لإعادة التواصل مع الدول الغربية والهيئات متعددة الأطراف، تجعلها بيئة مليئة بالتحديات.

4- إصلاحيون واعدون بدأوا بالتراجع في السنوات القليلة الماضية

-السنغال:

بعد أن كانت السنغال مثالًا يُحتَذى به في الديمقراطية، شهدت ارتفاعًا في تقييم المخاطر لديها عقب استهداف الرئيس السابق “ماكي سال” المثير للجدل لقادة المعارضة.

أدت الإطاحة به في عام 2024م، والكشف عن ديون مخفية إلى تراجع تقييم مكافآت البلاد. يواجه الرئيس “باسيرو ديوماي فاي” تحدي استعادة الثقة مع إدارة القيود المالية. يجب على المشغلين التفاعل بعمق مع أصحاب المصلحة المحليين، ومراقبة مؤشرات الاقتصاد الكلي عن كثب.

-كينيا:

على الرغم من الحفاظ على تقييم مكافآت إيجابي نسبيًّا، إلا أن كينيا عانت من ضائقة مالية وضغوط سيولة خارجية. وقد دعمت عمليات الإنقاذ متعددة الأطراف الاقتصاد، لكنّ معنويات المستثمرين لا تزال حذرة. في الوقت الحالي، تنطوي القيادة الاقتصادية الإقليمية لكينيا على مخاطر إيجابية، ولكن فقط إذا تحسنت استدامة الديون وترسخت إصلاحات الحوكمة.

– بوتسوانا:

شهدت بوتسوانا أكبر انخفاض في مؤشر المكافآت؛ حيث ثبت أن الاعتماد على الماس يُمثل نقطة ضعف. ومن المتوقع أن يشهد الناتج المحلي الإجمالي انكماشًا ثانيًا على التوالي في عام ٢٠٢٥م، كما أن ظهور الماس المُصنَّع في المختبرات يُلقي بظلالٍ من الشكّ على انتعاشه على المدى الطويل.

5-الصورة الأوسع تُثير القلق

على مدار عشر نُسَخ من مؤشر المخاطرة والمكافأة في إفريقيا، شهدت 13 دولة من أصل 24 دولة تدهورًا في درجات المخاطر، مدفوعًا بمخاوف الحوكمة وعدم الاستقرار السياسي. ولم تُحسِّن سوى خمس دول درجات مكافآتها، مما يعكس الأثر المُستمر للجائحة والتقلبات الاقتصادية العالمية.

يُقدم التكامل الإقليمي، لا سيما من خلال منطقة التجارة الحرة القارية الإفريقية أملًا واعدًا على المدى الطويل. لكنّ التقدم لا يزال متفاوتًا، ويتعين على المُشغلين متابعة البنية التحتية العابرة للحدود، وتسهيل التجارة، والتنسيق التنظيمي لفتح آفاق جديدة.

سيُشكّل مستقبل إفريقيا، كغيرها من المناطق، ليس من خلال التحول الجذري، بل من خلال المكاسب التدريجية والتكيف الإستراتيجي. إن اختيار البلد -وهو أمر مهمّ، أيًّا كان الجزء الذي تعمل فيه من العالم-، أصبح أكثر أهمية من أيّ وقت مضى.

بالنسبة لأولئك الراغبين في التعامل مع التعقيدات، وبناء تحالفات محلية، والتعامل مع التقلبات بدقة، لا تزال القارة تُقدِّم عوائد ضخمة، وإن لم تكن دائمًا في الأماكن التي يتوقعها المرء.

رابعًا: استغلال القدرات المحلية

1- تتخذ إفريقيا خطوات نحو الاكتفاء الذاتي:

في جميع أنحاء القارة، يتَّجه صانعو السياسات نحو التجارة القارية، وأسواق رأس المال المحلية، والقيمة المضافة محليًّا، ويبحثون عن شركاء جدد لتحقيق ذلك.

ويتمثل الأثر العملي في إعطاء الأولوية لقواعد العملاء الإقليمية، والاستثمار المشترك حيثما تكون المعالجة المحلية مجدية، والتواصل مبكرًا مع الممولين المحليين ونظرائهم في السياسات. عند التنفيذ الجيد، عادةً ما تشهد المؤسسات موافقات أسرع ولوجستيات أكثر مرونة.

لسنوات، كانت الحكومات الإفريقية تستعدّ للتخلي عن علاقاتها السابقة في مجال الصناعات الاستخراجية والمساعدات الإنمائية. لكنّ الأمور تغيَّرت أسرع مما كان متوقعًا: فقد فاجأ الوقف المفاجئ للمساعدات الإنمائية الأمريكية في ظل سياسة الرئيس ترامب لعام 2025م العديد من الحكومات الإفريقية. وحذت أوروبا، المنشغلة بالحرب على حدودها الشرقية والضائقة الاقتصادية في الداخل، حذوها. كانت الصين في السابق راعية البنية التحتية للقارة، لكنها الآن أكثر حذرًا؛ إذ تُقيّدها مشكلاتها الداخلية ومناخها التجاري المتقلّب. وتواجه الشركات متعددة الجنسيات ضغوطًا سياسية وارتفاعًا في التكاليف لتبسيط سلاسل التوريد و”القريبة منها”.

2-إعادة التموضع الإستراتيجي:

تُعيد الدول الإفريقية النظر في نماذجها الصناعية؛ حيث استُوحيت العديد من نماذج التصنيع الإفريقية من النموذج الآسيوي: استبدال الواردات أو تصنيع الصادرات منخفض التكلفة لتلبية احتياجات الأسواق العالمية، التي يغلب عليها الطابع الغربي. وقد شيّدت إثيوبيا وليسوتو ومدغشقر مصانع ملابس للمستهلكين الأمريكيين؛ واستثمرت المغرب ومصر في الصناعات الخفيفة لخدمة أوروبا. وقد أدَّت الهزات الجيوسياسية إلى زعزعة هذه الأُسُس.

قد تستفيد دول شمال إفريقيا، بفضل قُربها من أوروبا وخبرتها الدبلوماسية، من اتجاهات إعادة التصنيع إلى الداخل. ولكن مع تنامي القومية الأوروبية، من المرجّح أن تبقى الصناعات التحويلية عالية القيمة داخل الحدود الأوروبية. ليس من المستغرب أن المغرب العربي يتودّد إلى جيرانه من دول جنوب الصحراء بقوة متجددة سيتعين على دول إفريقيا جنوب الصحراء التحرُّك بسرعة، وإلا ستُخاطر ببقاء قدراتها الصناعية المُنشأة حديثًا خاملة.

وتقدم إثيوبيا وليسوتو تحذيرات صارخة من مخاطر الاعتماد المفرط على الأسواق الغربية. فبسبب المخاوف المتعلقة بحقوق الإنسان، تم استبعاد إثيوبيا من بطولة كأس العالم لعام 2022م، أما ليسوتو فبسبب توقُّف قانون النمو والفرص في إفريقيا (أغوا) –الذي يمنح البلدان الإفريقية الوصول التفضيلي إلى الولايات المتحدة–، تخسر عشرات الآلاف من فرص العمل. وأعلنت ليسوتو، التي تعرَّضت لتعريفة أمريكية بنسبة 50٪ في أبريل 2025م، “حالة الكارثة” في يوليو الماضي. وهناك مصانع نسيج أغلقت أبوابها.

من جهة أخرى، يُعيد المستثمرون النظر في إستراتيجيات دخول السوق. ربما لم تعد الفرص الواعدة تكمن في خدمة المستهلكين الغربيين فحسب. فالشركات التي تتمتع بسلاسل توريد مرنة وإمكانية وصول متعددة إلى أسواق مختلفة ستكون في وضع أفضل لتجاوز الصدمات الجيوسياسية وانعكاسات السياسات.

3-التركيز على الطلب الإقليمي والاستفادة من اتفاقية التجارة الحرة الإفريقية

تتطلع الدول الإفريقية إلى جيرانها لجعل الطلب الإقليمي سوقًا رئيسيًّا، لا سوقًا احتياطيًّا.

ستتفوق الإستراتيجيات الإفريقية الشاملة أو الإقليمية المتكاملة بشكل متزايد على الإستراتيجيات الخاصة بكل بلد.

ستجد الشركات أن الحكومات والمؤسسات متعددة الأطراف حريصة على دعم المشاريع التي تُنشئ سلاسل قيمة إقليمية، سواءٌ للتصدير أو الاستهلاك المحلي.

لا تقتصر هذه الحوافز على التركيز التقليدي على الصناعات كثيفة العمالة فحسب، بل تشمل أيضًا الصناعات عالية التقنية. وستصبح شبكات اللوجستيات والتوزيع التي تمتد عبر أسواق متعددة أصولًا بالغة الأهمية.

سيُثمر توحيد قواعد التجارة والاستثمار والجهود المتضافرة لحلّ تحديات البنية التحتية والعملة في إطار اتفاقية التجارة الحرة القارية الإفريقية في السنوات القادمة.

بالنسبة للحكومات الإفريقية، تُعدّ اتفاقية التجارة الحرة الإفريقية الآن، أكثر من أيّ وقت مضى، رافعة إستراتيجية لتقليل الاعتماد على الخارج وبناء المرونة القارية. فمثلًا؛ إثيوبيا، التي عانت بشدة من استبعادها من قانون النمو والفرص في إفريقيا، صادقت على إستراتيجية تنفيذ اتفاقية التجارة الحرة في يونيو الماضي، وتسعى إلى إعادة تموضعها كمركز للنسيج في شرق إفريقيا. وتُورّد جنوب إفريقيا بالفعل مكونات السيارات إلى غانا وكينيا، وأعلن رئيس جنوب إفريقيا في أغسطس عن إستراتيجية لمضاعفة الجهود في خدمة الأسواق الإفريقية بعد أن فرضت الولايات المتحدة تعريفة جمركية بنسبة 30% على البلاد.

4-تحويل الأسواق المجزأة إلى محرّك موحّد

وذلك من خلال:

بنية تحتية للدفع عبر الحدود: بعد ثلاث سنوات من إطلاقه، يعمل نظام الدفع والتسوية الإفريقي الآن في 16 دولة وبين أكثر من 150 بنكًا تجاريًّا.

سلسلة توريد اللقاحات: تعمل شراكة تصنيع اللقاحات الإفريقية (PAVM)، بقيادة الاتحاد الإفريقي، على بناء سلسلة توريد على مستوى القارة لتجنُّب التأخيرات التي شهدتها جائحة كوفيد-19.

5-استغلال وعود السلع:

قد تكون الدول الغنية بالمعادن والهيدروكربونات نقطة انطلاق لدفعة صناعية أولى نحو إفريقيا؛ حيث تُشكل مصدرًا للإيرادات ومنابع صناعية في آنٍ واحدٍ.

ولكن هنا أيضًا تبرز أكثر مظاهر السيادة الإفريقية إثارةً للجدل؛ إذ تُشاد بها محليًّا باعتبارها استيلاءً على القيمة طال انتظاره، وتنتقدها قطاعات من الصناعة باعتبارها تعسفية أو مزعزعة للاستقرار.

على الرغم من العناوين الرئيسية، لا تغادر الشركات الأجنبية البلاد بأعداد كبيرة. فالتكاليف الغارقة مرتفعة، والأرباح لا تزال جذابة، لا سيما مع استمرار ارتفاع أسعار السلع الأساسية.

ستكون الشراكات الإستراتيجية مع الحكومات والشركات المحلية ضرورية لاجتياز هذه المرحلة الجديدة. ومن المرجّح أن يحصل المستثمرون الذين يساعدون في بناء القدرات على معاملة تفضيلية وحوافز طويلة الأجل من الحكومات المضيفة.

يمكن لنماذج التمويل المختلط، التي تجمع بين رأس المال العام والخاص، أن تُخفِّف من مخاطر المشاريع الصناعية واسعة النطاق. ومن المبادرات النادرة التي نجت من التحول الأمريكي، مشروع ممر لوبيتو الذي يمتد بين أنغولا وزامبيا والكونغو الديمقراطية، والذي يُحفّز تفكيرًا جديدًا بشأن ممرات التعدين أو الصناعة الإقليمية الأخرى التي تُرسّخ التنمية، من غينيا إلى موزمبيق.

6-التأكيد على مسألة السيادة

6/1-ترفع الحكومات في جميع أنحاء المنطقة الضرائب، وتفرض المعالجة المحلية، وتعيد التفاوض على العقود.

- أعادت بوركينا فاسو ومالي النظر في بنود الاستقرار.

- تُراجع زامبيا والسنغال وموزامبيق الشروط التعاقدية.

- تستفيد الكونغو الديمقراطية من احتياطياتها من الكوبالت والنحاس لإعادة النظر في الصفقات المبرمة منذ عقود.

- اعتمدت أو عدّلت 16 دولة على الأقل اللوائح المتعلقة بقواعد المحتوى المحلي في السنوات الأخيرة.

6/2-من المرجح أن تُشكّل المعالجة والتكرير المحلي للمعادن أو الهيدروكربونات المحور الرئيسي لتنظيم قطاع الصناعات الاستخراجية في المنطقة خلال السنوات القادمة:

- تعمل 17 دولة على الأقل على إنشاء أو تعزيز سلسلة القيمة المضافة محليًّا.

- تُلزم غينيا وزيمبابوي الآن المُشغّلين ببناء مصانع معالجة محلية أو الدخول في شراكات محلية.

- فرضت عشر دول قيودًا لفرض إضافة القيمة محليًّا.

6/3-ستواجه المعالجة المحلية تخلفًا في البنية التحتية والمهارات. لا تزال الطرق وشبكات الكهرباء وأنظمة التدريب المهني متخلفة. وتتطلب مصافي التكرير رأس مال كثيفًا، وتستهلك كميات كبيرة من الطاقة، وتعتمد على عمليات شراء واسعة النطاق وقابلة للتنبؤ.

ويُعدّ التخصص الإقليمي حلًّا منطقيًّا من الناحية التجارية؛ إذ تتعاون الدول لإنشاء عدد من المراكز التنافسية في كل سلسلة قيمة. وبالنسبة للشركات، غالبًا ما يُترجم معالجة هذه الاختناقات بشكل عملي (بتأمين طاقة موثوقة، وتحسين لوجستيات الممرات، ودعم التدريب الأساسي) إلى موافقات أسرع، وتوقفات أقل، ورخص تشغيل أكثر ديمومة.

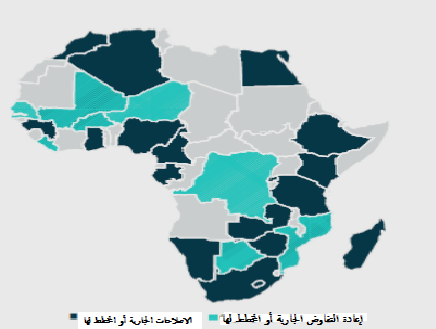

شكل (5) التغييرات التنظيمية التي تجتاح قطاع التعدين في إفريقيا

الدول التي لديها إصلاحات تنظيمية فعَّالة أو مخططة للقطاع المالي أو المحتوى المحلي (2022- 2025م).

خامسًا: صحوة مالية

1-الأحلام الصناعية تحتاج إلى مال:

مع تضاؤل تمويلات المانحين الغربيين وخروج بعض المستثمرين القلقين من الأسواق الناشئة، لا بد من إيجاد رؤوس أموال أخرى. وقد تدخلت المؤسسات الإفريقية بالفعل، ومن المرجح أن تكون محركات رئيسية للتوطين والتكامل.

كما تعمل الحكومات الإفريقية بشكل أكثر تضافرًا على استقطاب نظرائها الواقعيين، سعيًا وراء ترتيبات أكثر “ربحًا للجميع” بدلًا من المساعدات. ولأن الإمارات العربية المتحدة والمملكة العربية السعودية والهند وتركيا واليابان أقل ثقلًا بالإرث التاريخي وأكثر ميلًا إلى البراغماتية التجارية، فهي حريصة على الاستثمار. والصيغة الناشئة بسيطة نسبيًّا: مرافق حديثة مقابل حقوق تشغيل طويلة الأجل.

تحصل الشركات الإماراتية على امتيازات موانئ لمدة 30 عامًا؛ بينما تُنشئ الشركات الهندية والتركية فروعًا لها في المناطق الصناعية والمراكز اللوجستية التي تبنيها أو تُديرها الصين. بالنسبة للوافدين الجدد إلى القارة، من المرجَّح أن يُوفّر الاستثمار المشترك أو التعاون المشترك مع شركاء أفارقة جدد ليس فقط مكاسب مالية، بل أيضًا يقدم غطاءً سياسيًّا في ظلّ ولايات قضائية معقدة؛ نظرًا للدعم الحكومي الكبير من كلا الجانبين.

ينعكس هذا التغيير في التوجه المالي أيضًا؛ حيث تستكشف الحكومات الإفريقية بدائل لسندات اليورو باهظة الثمن المُقوّمة بالدولار الأمريكي. تُصدر الحكومات سندات الباندا والساموراي، وتُباع في الصين واليابان على التوالي. جمعت كوت ديفوار في يوليو 50 مليار ين ياباني (340 مليون دولار أمريكي) بفائدة متواضعة قدرها 2.3%. وتحذو كينيا ومصر حذوها.

كما تُعيد الحكومات الإفريقية تقييم أسواقها المحلية، وتنظر إليها كمصادر تمويل أكثر جدوى. تُدير صناديق التقاعد والمؤسسات المالية الإفريقية أصولًا بقيمة 4 تريليونات دولار أمريكي، أي: ما يعادل 40 مثلًا من الاستثمار الأجنبي المباشر الذي تلقَّته إفريقيا في عام 2024م. ومع ذلك، لا تزال معظم البلدان متأخرة في حشد والاستفادة من المدخرات المحلية؛ حيث لا تتجاوز أصول المعاشات التقاعدية في نيجيريا 8% من الناتج المحلي الإجمالي، بينما تبلغ في غانا 5.5%. وتتصدر جنوب إفريقيا وناميبيا هذه النسبة بأكثر من 85%.

ستستمر الدعوات للسماح لصناديق المعاشات التقاعدية بالاستثمار في أدوات مالية غير السندات الحكومية في التزايد. وقد سمحت كلّ من جنوب إفريقيا وناميبيا ونيجيريا لهذه الصناديق بنشر رؤوس أموالها في مشاريع مختلفة، مما ساعد، بطريقة ما، على سد الفجوة التمويلية للبنية التحتية الاجتماعية والنقل.

في كينيا، يُسمح الآن لصناديق المعاشات التقاعدية باستثمار 30% من أموالها في أصول سندات غير حكومية، بينما لا يُسمَح لصناديق المعاشات التقاعدية النيجيرية بالاستثمار في أسهم خارجية، مما يضطرها إلى البحث عن استثمارات محلية. سيستغرق الأمر بعض الوقت لرؤية بعض هذه السياسات تؤتي ثمارها؛ حيث لا يزال مديرو المعاشات التقاعدية المحليون مترددين في المخاطرة على الرغم من التحرير المستمر للقيود التنظيمية.

تشمل الجهود الأخرى الاستفادة من تمويل المغتربين، مع خطوات ملحوظة في هذا الاتجاه من إثيوبيا والمغرب، وزيادة الاقتراض المحلي، مما يحمي الحكومات من مخاطر أسعار العملة، ويحافظ على مدفوعات الفائدة محلية. ويمكن للمستثمرين الذين يقومون بتنظيم الصفقات لجذب رأس المال المؤسسي المحلي -وخاصةً في البنية التحتية والعقارات-، الاستفادة من التمويل المستقر مع التوافق مع أهداف التنمية الوطنية.

2-التكيف مع نظام جديد:

يُتيح سعي القارة نحو مزيد من الاستقلالية فرصًا استثمارية في قطاعات البنية التحتية والتصنيع والتمويل. وستُكافئ هذه إعادة التنظيم الاقتصادي أولئك الذين يتعاونون مع الحكومات كشركاء، ويتعاملون مع التعقيدات السياسية بمرونة، ويستثمرون في المؤسسات التي ستُشكل مستقبل إفريقيا.

قد يكون عصر المساعدات في طريقه إلى الانتهاء، لكن عصر الاستثمار يتسارع.

سادسًا: مزايا وتحديات مؤشر المخاطر والمكافآت

1-مزايا مؤشر المخاطرة والمكافأة في إفريقيا 2025م

يُقدم مؤشر المخاطرة والمكافأة في إفريقيا 2025م العديد من المزايا للمستثمرين والمؤسسات التي تتطلع إلى التفاعل مع القارة الإفريقية، ومن ذلك:

- تحليل شامل: يُقدّم المؤشر تحليلًا مُفصلًا للاتجاهات الرئيسية، مُقدمًا لمحات سريعة عن الفرص والمخاطر في 24 سوقًا إفريقيًّا. يُعدّ هذا العمق من المعلومات بالغ الأهمية لاتخاذ القرارات الإستراتيجية.

- رؤى مُستندة إلى البيانات: في نسخته العاشرة، تتبع مؤشر المخاطرة والمكافأة في إفريقيا اقتصادات هذه الأسواق لما يقرب من عقد من الزمان، مما يضمن أن تكون رؤاه السياسية والأمنية والاقتصادية مستندة إلى البيانات حقًّا. تُوفر هذه البيانات التاريخية أساسًا متينًا لفهم الاتجاهات طويلة المدى.

- التركيز على الاكتفاء الذاتي والتصنيع: يُسلّط التقرير الضوء على سعي إفريقيا نحو الاكتفاء الذاتي والمسارات الجديدة نحو التصنيع، مما يُمكن أن يُساعد المستثمرين على تحديد القطاعات والدول التي تتوافق مع هذه الأولويات القارية.

- تحديد الاقتصادات ذات التوجُّه الإصلاحي: يُؤكد التقرير على أن الاقتصادات ذات التوجُّه الإصلاحي تتقدم للأمام، مُقدمًا مزايا الريادة للشركات الراغبة في تبني إستراتيجيات محلية، والبناء على الطلب الإقليمي، والاستثمار في سلاسل القيمة المحلية. وهذا يُساعد المستثمرين على تحديد الأسواق ذات إمكانات النمو القوية.

- بطاقة أداء المخاطر والمكافآت: صُمّمت ميزة جديدة لعام 2025م، وهي بطاقة أداء المخاطر والمكافآت، لمساعدة المؤسسات على تحديد وقياس مدى تقبلها للمخاطرة من خلال مجموعة بسيطة ومنظمة من الأسئلة، مما يجعل التقرير أكثر قابلية للتنفيذ بالنسبة للمستثمرين الأفراد.

- رؤى حول اتجاهات الأسواق الناشئة: يُحدد المؤشر اتجاهات الأسواق الناشئة الحاسمة، مثل إعادة تشكيل السياسات الصناعية لسلاسل القيمة، واكتساب اقتصادات الممرات زخمًا (مثل ممر لوبيتو)، وصعود رأس المال المحلي، وإعادة تموضع إفريقيا الإستراتيجي بعيدًا عن التمويل الخارجي. يُعدّ فَهْم هذه الاتجاهات أمرًا بالغ الأهمية لتحقيق النجاح على المدى الطويل.

- إرشادات حول التكامل الإقليمي: يُؤكد التقرير على أهمية التكامل الإقليمي باعتباره “الهدف طويل الأمد” لإفريقيا؛ حيث تهدف منطقة التجارة الحرة القارية الإفريقية إلى إنشاء سوق واحدة بلا حدود بحلول عام 2030. تُشجّع هذه الرؤية الاستثمار في نماذج التكامل الإقليمي بدلًا من إستراتيجيات السوق الواحدة.

2-تحديات مؤشر المخاطرة والمكافأة في إفريقيا 2025م

على الرغم من مزاياه، يُقدم مؤشر المخاطرة والمكافأة في إفريقيا 2025م أيضًا بعض القيود أو التحديات:

- تباين أداء السوق: في حين أن إجمالي المخاطر ظل مستقرًّا بشكل عام وارتفعت مستويات المكافآت، يُسلط التقرير الضوء على تباين كبير بين الأسواق الإفريقية. هذا يعني أن النجاح ليس موحدًا في جميع أنحاء القارة، ويجب على المستثمرين اختيار أهدافهم بعناية.

- تحديات التنفيذ في الأسواق الرئيسية: تشير النتائج إلى أن العديد من الأسواق الرئيسية تواجه تحديات في التنفيذ. وهذا يعني أنه حتى الاقتصادات القوية تقليديًّا قد تواجه صعوبات، مما يتطلب استثمارًا مشروطًا مرتبطًا بإصلاحات ملموسة. على سبيل المثال، بالكاد تحركت درجة المكافأة في نيجيريا بسبب ندرة النقد الأجنبي وسرقة النفط والتحولات المفاجئة في السياسة، على الرغم من أن الإصلاحات توفر بعض التفاؤل.

- التقلب وعدم اليقين: شهدت القارة تقلبات كبيرة، بما في ذلك انهيار أسعار النفط وتقلص المساعدات وتأثير كوفيد-19 والتضخم. وبينما يهدف التقرير إلى التخفيف من ذلك، فإن عدم القدرة على التنبؤ المتأصل في بعض الأسواق الإفريقية لا يزال يمثل تحديًا.

- مخاطر البلدان المحددة: يعترف التقرير ضمنيًّا بمخاطر البلدان المحددة. على سبيل المثال، شهدت إثيوبيا، التي كانت سوقًا واعدة في السابق، انخفاضًا في درجات المخاطرة والمكافأة بسبب الصراع والعنف العرقي، مما يعكس فقدان ثقة المستثمرين. وهذا يؤكد أن عدم الاستقرار السياسي يمكن أن يُغيِّر آفاق الاستثمار بسرعة.

- التقدم غير المتكافئ في التكامل الإقليمي: في حين أن اتفاقية التجارة القارية تحمل وعدًا، إلا أن العديد من الدول لا تزال متأخرة في البنية التحتية وتسهيل التجارة والتوافق التنظيمي، مما يجعل الرحلة نحو سوق واحدة غير متكافئة. وهذا يمكن أن يُعقِّد جهود الشركات التي تسعى إلى بناء نماذج متكاملة إقليميًّا.

- الحاجة إلى إستراتيجيات محلية: يؤكد التقرير أن الشركات الناجحة هي تلك التي تتبنَّى إستراتيجيات محلية. وفي حين أن هذا يُمثِّل ميزةً لمن يتكيفون، إلا أنه قد يكون عيبًا للمؤسسات التي اعتادت على مناهج عالمية أكثر توحيدًا، مما يتطلب استثمارًا كبيرًا في فَهْم الفروق الدقيقة المحلية.

- الوصول إلى التقرير الكامل: للوصول الكامل إلى الرؤى التفصيلية، يُطلب من المستخدمين عادةً ملء نموذج لتنزيل التقرير، وهو ما قد يُشكّل عائقًا بسيطًا للبعض.

خاتمة:

يُقدّم مؤشر المخاطر والمكافآت تحليلًا شاملاً لتطور المشهد الاستثماري في أسواق إفريقيا، ويقدم رؤى ثاقبة حول الفرص والمخاطر للشركات العاملة في القارة أو تلك التي تتطلع إلى الاستثمار فيها.

ووفقًا لنتائج المؤشر يبدو أن القارة تسعى بشكلٍ جادّ إلى تحديد مستقبلها الاستثماري وتتجه نحو الاكتفاء الذاتي وخلق مسارات جديدة نحو التصنيع بدلًا من الاعتماد على المساعدات، ويتميز هذا التحوُّل بسعي الحكومات نحو إيجاد سُبُل جديدة للتصنيع والتمويل والاعتماد على القدرات المحلية، ومنها منطقة التجارة الحرة القارية وأسواق رأس المال المحلية وخلق قيمة مضافة محليًّا.

وبشكل عام تبيّن نتائج المؤشر تباينًا في أداء الأسواق مع بقاء درجات المخاطر مستقرة منذ عام 2017م. إلا أن الاقتصادات ذات التوجُّه الإصلاحي تقدَّمت للأمام بينما تواجه الأسواق الرئيسية بعض التحديات.

وهناك عدة اتجاهات شكَّلت الأداء في عام 2025م، وما بعده؛ أبرزها: انتقال الدول من تصدير المواد الخام إلى المعالجة والتصنيع الإقليمي، وتنامي اقتصاد الممرات، وانتعاش رأس المال المحلي، وعدم انتظار التمويل الخارجي.

………………………

[1] ) oxford economics, Africa Risk-Reward Index 2025 Africa on its own terms.at: https://www.oxfordeconomics.com/africa-risk-reward-index-2025/

{kind=link}