آية محسب عبد الحميد مصطفى

باحثة دكتوراه/ معهد البحوث والدراسات الافريقية ودول حوض النيل- جامعة أسوان

تمهيد:

لم تعد مسألة الشفافية الضريبية مجرد قضية فنية مرتبطة بالسياسات المالية، بل أضحت في صميم النقاشات حول مستقبل السيادة الاقتصادية في إفريقيا. ففي ظل نزيفٍ مالي متواصل تُقدَّر خسائره بعشرات المليارات سنويًّا بسبب التدفقات المالية غير المشروعة؛ برزت الحاجة إلى مقاربة إفريقية شاملة قادرة على تحويل التحديات إلى فرص تنموية.

ويأتي تقرير الشفافية الضريبية في إفريقيا 2025م ليعيد طرح السؤال الجوهري: كيف يمكن للقارة أن تستعيد مواردها المهدرة وتُحوّلها إلى دعامة حقيقية لتمويل أولوياتها التنموية؟

انطلاقًا من هذا الإشكال؛ يسعى هذا المقال إلى تقديم قراءة تحليلية للتقرير، مع إبراز دوره في تعزيز الشفافية الضريبية كخيار إستراتيجي للحد من التدفقات المالية غير المشروعة، ودعم تعبئة الموارد المحلية، وبناء القدرات المؤسسية، وتعزيز التعاون الإقليمي والدولي، وصولًا إلى استشراف التحديات والآفاق المستقبلية للسيادة المالية الإفريقية.

ومن هنا جاء تقسيم المقال إلى خمسة محاور رئيسية مترابطة تعكس مختلف أبعاد القضية: المكافحة، والتعبئة، والبناء المؤسسي، والتعاون، ثم التحديات والآفاق المستقبلية.

مقدمة:

تُمثّل مسألة الشفافية الضريبية إحدى القضايا المفصلية في النقاشات الاقتصادية والمالية المعاصرة في إفريقيا؛ لارتباطها الوثيق بجهود مكافحة التدفقات المالية غير المشروعة، وبناء السيادة المالية الوطنية. فالقارة، التي تخسر سنويًّا مليارات الدولارات بسبب التهرب الضريبي، ونقل الأرباح، وإخفاء الثروات في الملاذات الضريبية، تجد نفسها أمام تحدٍّ مزدوج: استعادة الموارد المُهدَرَة، وتوظيفها في دعم التنمية المستدامة.

وقد جاء تقرير الشفافية الضريبية في إفريقيا 2025م الصادر عن منظمة التعاون الاقتصادي والتنمية (OECD) ليؤكد أن التحولات الجارية في مجال تبادل المعلومات الضريبية –سواء عند الطلب (EOIR) أو التلقائي (AEOI)- لم تعد مجرد التزامات فنية، بل أضحت أداة إستراتيجية تُعزّز قدرة الدول الإفريقية على تعقُّب الأموال المُهرَّبة، وتوسيع قاعدتها الضريبية، وتقليص اعتمادها على التمويل الخارجي.

يهدف هذا المقال إلى تقديم قراءة تحليلية لتقرير الشفافية الضريبية في إفريقيا 2025م، مع إبراز دوره في صياغة مسار إفريقي أكثر استقلالية وعدالة في مجال المالية العامة، بما يتسق مع طموحات أجندة 2063م.

وينقسم المقال إلى خمسة محاور رئيسية مترابطة: المحور الأول: الشفافية الضريبية كأداة لمكافحة التدفقات المالية غير المشروعة؛ المحور الثاني: تعبئة الموارد المحلية وبناء ثقافة الامتثال الضريبي؛ المحور الثالث: البُعد المؤسسي وبناء القدرات الوطنية والإقليمية؛ المحور الرابع: التعاون الدولي والإقليمي كدعامة للشفافية الضريبية في إفريقيا؛ المحور الخامس: التحديات والآفاق المستقبلية للسيادة المالية الإفريقية.

من خلال هذه المحاور، يسعى المقال إلى إبراز أن الشفافية الضريبية ليست مجرد آلية تقنية، بل خيار إستراتيجي لإعادة صياغة علاقة الدولة الإفريقية بمواردها، بما يُعزّز السيادة المالية، ويدعم مشروع التنمية المستدامة في القارة.

المحور الأول: الشفافية الضريبية كأداة لمكافحة التدفقات المالية غير المشروعة

تُعدّ التدفقات المالية غير المشروعة (Illicit Financial Flows – IFFs) أحد أبرز التحديات البنيوية أمام الاقتصادات الإفريقية؛ إذ تؤدي إلى فقدان القارة لمليارات الدولارات سنويًّا، ما يحرمها من موارد أساسية لتمويل البنية التحتية والخدمات العامة وتعزيز الاستقرار الاجتماعي والمالي. ويشير التقرير إلى أن التهرب الضريبي، ونقل الأرباح غير المشروع من الشركات متعددة الجنسيات، وإخفاء الثروات في ولايات قضائية خارجية، تمثل أهم قنوات هذه التدفقات التي تُضعف القاعدة الضريبية للدول الإفريقية(OECD, 2025, p. 21) ..

وفي مواجهة هذه الظاهرة، أنشأت 19 دولة إفريقية في عام 2014م مبادرة إفريقيا كإطار إقليمي لدعم الشفافية الضريبية وتعزيز تبادل المعلومات. وقد توسعت المبادرة تدريجيًّا لتضم بحلول عام 2024م أكثر من 40 دولة، وهو ما يعكس تزايد الالتزام السياسي الإفريقي بمكافحة التدفقات المالية غير المشروعة. (OECD, 2025, p. 9).

ويستند عمل المبادرة إلى معيارين رئيسيين:

- تبادل المعلومات عند الطلب(EOIR) : الذي يُتيح للسلطات الضريبية الحصول على معلومات مالية محددة من شركائها الدوليين عند الحاجة.

- التبادل التلقائي للمعلومات (AEOI): الذي يفرض تبادلًا دوريًّا ومنتظمًا للبيانات المالية عبر الحدود، بما يشمل حسابات الأفراد والشركات.

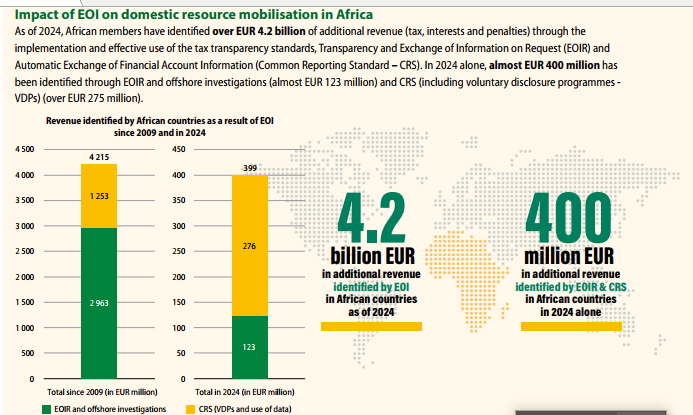

هذان المعياران مكَّنا الإدارات الضريبية الإفريقية من سدّ فجوة المعلومات، وتعزيز قدرتها على تتبُّع الأموال المُهرَّبة واستعادة الموارد الضريبية المفقودة. ووفقًا لبيانات التقرير، تمكَّنت الدول الإفريقية منذ عام 2009م وحتى نهاية 2024م من تحديد إيرادات إضافية تفوق4.2 مليار يورو، منها ما يقارب400 مليون يورو في عام 2024م وحده (OECD, 2025, p. 14)..

ولإبراز أثر هذه الآليات، يُقدّم التقرير مثالًا عمليًّا من جنوب إفريقيا التي استخدمت تبادل المعلومات عند الطلب (EOIR) في تعقب حسابات مصرفية غير مصرّح بها لمكلفين في الخارج، مما أدَّى إلى تحديد عشرات الملايين من اليوروهات كإيرادات ضريبية إضافية خلال الفترة 2019 –2024م (OECD, 2025, p. 22).كما أن نيجيريا نجحت عبر البرامج الطوعية للإفصاح (VDPs) المرتبطة بالشفافية الضريبية في استعادة إيرادات معتبرة من أصول مالية كانت مخفية خارج النظام المحلي.

إضافة إلى ذلك، يبرز التقرير أن الشفافية الضريبية لم تَعُد مجرد التزام تقني، بل تحوَّلت إلى أداة سيادية تستند إليها الحكومات لتعزيز العدالة الضريبية واستعادة ثقة المواطنين في النظام المالي. كما ساعدت هذه الآليات على إدماج إفريقيا بشكل أعمق في منظومة الحوكمة الضريبية العالمية، مما منحها صوتًا أقوى في صياغة القواعد الدولية لمكافحة التهرب الضريبي والتدفقات المالية غير المشروعة. وبذلك، فإن الشفافية الضريبية تمثل خطوة إستراتيجية لتحويل التحديات المالية إلى موارد تنموية تدعم تحقيق أجندة إفريقيا 2063م.

المحور الثاني: تعبئة الموارد المحلية وبناء ثقافة الامتثال الضريبي

تُشكّل تعبئة الموارد المحلية ركيزة أساسية لتحقيق الاستقلالية المالية والقدرة على تمويل أولويات التنمية في إفريقيا. ويبرز تقرير الشفافية الضريبية في إفريقيا 2025م أن التقدم في تطبيق معايير تبادل المعلومات انعكس بوضوح على زيادة العوائد الضريبية. ففي عام 2024م وحده، تمكَّنت 11 دولة إفريقية من تحديد إيرادات إضافية قاربت 400 مليون يورو، منها ما يقارب 123 مليون يورو عبر تبادل المعلومات عند الطلب (EOIR) والتحقيقات الخارجية، وأكثر من275 مليون يورو من خلال التبادل التلقائي للمعلومات (AEOI) والبرامج الطوعية للإفصاح .(VDPs) (OECD, 2025, p. 12) .

الشكل (1): الإيرادات المتحققة في إفريقيا نتيجة تبادل المعلومات (2009 – 2024م)

المصدر: OECD (2025), Tax Transparency in Africa 2025: Africa Initiative Progress Report,P.12

يُظهر الشكل (1) أن التوزيع بين الإيرادات الناتجة عن EOIR وتلك المتولدة عن AEOI يعكس تحول الشفافية الضريبية إلى أداة مزدوجة: فهي من ناحية تُمكِّن الإدارات الضريبية من تتبُّع الأموال المهربة عبر الحدود واستردادها، ومن ناحية أخرى تُشجّع المكلفين على الإفصاح الطوعي عن ثرواتهم تجنبًا للمساءلة.

هذا التفاعل بين الإجراءات الرقابية وبرامج الامتثال الطوعي أسهم في تعزيز ثقافة الامتثال الضريبي داخل القارة، بما يُوسّع القاعدة الضريبية ويُعزّز الثقة بين الدولة والمجتمع. كما أن هذه النتائج تُؤكّد أن تعبئة الموارد المحلية عبر الشفافية الضريبية ليست مجرد معالجة تقنية، بل خيار إستراتيجي لدعم السيادة المالية وتقليل الاعتماد على التمويل الخارجي، الأمر الذي يتسق مع أهداف أجندة إفريقيا 2063م في بناء اقتصاد مستقل قائم على موارد وطنية مستدامة.

المحور الثالث: البُعد المؤسسي وبناء القدرات الوطنية والإقليمية

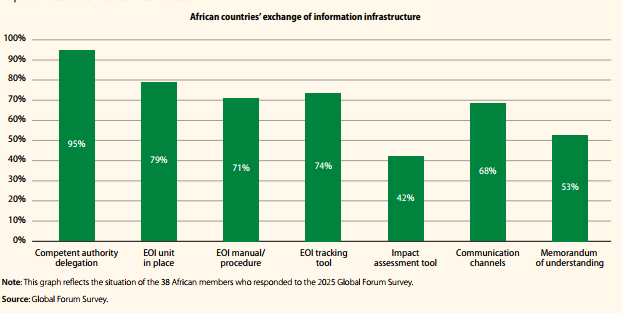

يُمثّل البعد المؤسسي حجر الزاوية في استدامة الشفافية الضريبية بالقارة الإفريقية؛ إذ لا يكفي اعتماد المعايير الدولية دون وجود بنية تحتية مؤسسية قادرة على تنفيذها بكفاءة. ويبين تقرير الشفافية الضريبية في إفريقيا 2025م أن غالبية الدول الأعضاء في مبادرة إفريقيا قد أسَّست وحدات متخصصة لتبادل المعلومات، وأصدرت أدلة وإجراءات داخلية، كما اعتمدت قنوات اتصال رسمية مع الشركاء الدوليين. وبحلول عام 2024م، أصبح 95% من الأعضاء لديهم تفويض واضح للسلطة المختصة، و79% يمتلكون وحدات تبادل معلومات، و71% أعدوا أدلة أو كتيبات إجرائية، في حين لا يزال 42% فقط يطبقون أدوات تقييم الأثر (OECD, 2025, p. 17).،

ويوضح الشكل (2) هذا التفاوت المؤسسي بين الدول.

الشكل (2): البنية التحتية لتبادل المعلومات في الدول الإفريقية الأعضاء

المصدر: OECD (2025), Tax Transparency in Africa 2025: Africa Initiative Progress Report,P.17

يتبين من الشكل (2) أن هناك تقدمًا مؤسسيًّا ملموسًا، إلا أنه ما يزال غير متكافئ بين الدول. فبينما قطعت بعض الإدارات الضريبية شوطًا كبيرًا نحو بناء هياكل متكاملة لإدارة تبادل المعلومات، لا تزال أخرى تفتقر إلى أدوات قياس الأثر أو أنظمة تتبُّع الأداء، مما يَحُدّ من فعاليتها في الاستفادة الكاملة من الشفافية الضريبية. ويبرز هنا دور مبادرة إفريقيا في بناء القدرات الإقليمية عبر برامج التدريب، مثل برنامج “تدريب المدربين”(Train the Trainer) الذي مكَّن أكثر من 1.100 موظف في 2024م من تطوير مهاراتهم محليًّا (OECD, 2025, p. 13) .

كما ساهم برنامج “القيادات النسائية في الشفافية الضريبية” في تعزيز البعد الشمولي بإشراك كوادر نسائية من 11 دولة إفريقية في العام نفسه، بما يعزز العدالة المؤسسية والتمثيل المتوازن (OECD, 2025, p. 13).

إن هذا التقدم يعكس تحوّل الشفافية الضريبية من مجرد التزام دولي إلى بنية مؤسسية راسخة تدعم بناء السيادة المالية الإفريقية، وتُرسِّخ التعاون الإقليمي كدعامة لمواجهة التهرب الضريبي والتدفقات غير المشروعة. إلا أن استمرار التفاوت بين الدول يفرض ضرورة مضاعفة الجهود لتعزيز الجاهزية المؤسسية، خاصةً في مجالات حماية البيانات، تقييم الأثر، والاستفادة الكاملة من أدوات التبادل التلقائي للمعلومات.

المحور الرابع: التعاون الدولي والإقليمي كدعامة للشفافية الضريبية في إفريقيا

يبرز تقرير الشفافية الضريبية في إفريقيا 2025م الدور المحوري للتعاون الدولي والإقليمي في تعزيز الحوكمة الضريبية ومكافحة التدفقات المالية غير المشروعة. فقد شكَّل إعلان ياوندي (Yaoundé Declaration) الإطار السياسي الأبرز الذي كرَّس التزام الدول الإفريقية بالشفافية الضريبية والعمل المشترك في مواجهة التهرب الضريبي. ويعود أصل هذا الإعلان إلى الاجتماع العاشر للمنتدى العالمي للشفافية وتبادل المعلومات للأغراض الضريبية، الذي عُقِدَ في مدينة ياوندي بالكاميرون في نوفمبر 2017م، والذي شارك فيه 186 مندوبًا من 78 ولاية قضائية (منها 15 إفريقية)، إضافة إلى 12 منظمة دولية وإقليمية.

وعلى هامش هذا الاجتماع، نظّم وزير المالية الكاميروني لقاءً رفيع المستوى لوزراء المالية ورؤساء الإدارات الضريبية الأفارقة؛ حيث طُرحت الحاجة إلى آلية إفريقية جماعية لمواجهة التدفقات المالية غير المشروعة وتعزيز تعبئة الموارد المحلية (OECD, 2025, Annex A, pp. 39–40).

منذ ذلك التاريخ، تحوّل إعلان ياوندي إلى وثيقة سياسية محورية؛ إذ انطلق بتوقيع أربع دول فقط، ليتوسع تدريجيًّا حتى بلغ 34 دولة مُوقِّعة، إضافة إلى مفوضية الاتحاد الإفريقي بحلول عام 2024م. وفي مارس 2025م، انضمت زيمبابوي لتصبح الدولة الإفريقية الخامسة والثلاثين التي تدعم الإعلان (OECD, 2025, pp. 9–10).

ويؤكد التقرير أن هذا التوسع يعكس إرادة سياسية متنامية لتعزيز الشفافية الضريبية ومكافحة التدفقات المالية غير المشروعة على مستوى إقليمي منسق. كما لعبت الشراكات مع الاتحاد الإفريقي، والبنك الإفريقي للتنمية، ومبادرة التعاون مع المنظمات الدولية (IOP) دورًا إستراتيجيًّا في دعم هذا المسار، سواء عبر تقديم الدعم الفني والمالي أو عبر ضمان اتساق المبادرة مع أولويات أجندة إفريقيا 2063م(OECD, 2025, pp. 7–8).

ويشدد التقرير على أن هذه الجهود لم تقتصر على تقوية المواقف الإفريقية داخليًّا، بل منحتها كذلك موقعًا تفاوضيًّا أكثر قوة في المحافل الدولية المتعلقة بصياغة القواعد الضريبية العالمية.

إن إعلان ياوندي، بما يمثله من التزام سياسي وجماعي، لا يُعدّ مجرد وثيقة رمزية، بل يُمثّل إطارًا عمليًّا للتضامن الإفريقي–الإفريقي، يهدف إلى تحويل الشفافية الضريبية إلى أداة سيادية لتعزيز تعبئة الموارد المحلية ومكافحة التدفقات المالية غير المشروعة. ومِن ثَم، فإن التعاون الدولي والإقليمي في هذا السياق يُشكّل دعامة إستراتيجية للبناء المؤسسي الوطني، ويسهم في تعزيز مكانة إفريقيا في النظام الاقتصادي العالمي.

المحور الخامس: التحديات والآفاق المستقبلية للسيادة المالية الإفريقية

على الرغم من التقدُّم الكبير الذي أحرزته الدول الإفريقية في تعزيز الشفافية الضريبية وتبادل المعلومات؛ فإن التقرير يشير إلى وجود مجموعة من التحديات الهيكلية والإجرائية التي قد تُعرقل الاستفادة الكاملة من هذه الآليات. فمن الناحية المؤسسية، ما تزال بعض الدول تفتقر إلى البنية التحتية التقنية والقانونية اللازمة، كما أن تطبيق معايير الملكية المستفيدة (Beneficial Ownership) يظل محدودًا، وهو ما يُضْعِف من القدرة على تتبُّع التدفقات المالية غير المشروعة (OECD, 2025, p. 29).

وإلى جانب ذلك، تواجه العديد من الدول صعوبة في الاستعداد للتحديات المستقبلية المرتبطة بالأصول الرقمية والعملات المشفرة، خاصةً مع اقتراب دخول إطار التبادل التلقائي للمعلومات حول الأصول الرقمية (CARF) حيّز التنفيذ بحلول عام 2027م (OECD, 2025, p. 32) .

كما يوضح التقرير أن أحد أبرز التحديات يكمن في ضعف دمج آلية تبادل المعلومات عند الطلب (EOIR) في الممارسات الضريبية اليومية. فعلى الرغم من الجهود المبذولة لزيادة الوعي بين المراجعين الضريبيين ومسؤولي الامتثال حول أهمية هذه الأداة، إلا أن العديد من الإدارات الضريبية ما تزال تُعطي أولوية منخفضة لاستخدامها في تسوية القضايا ذات البعد العابر للحدود، وهو ما يقلل من فعاليتها كآلية عملية لمكافحة التهرب الضريبي (OECD, 2025, p. 24).

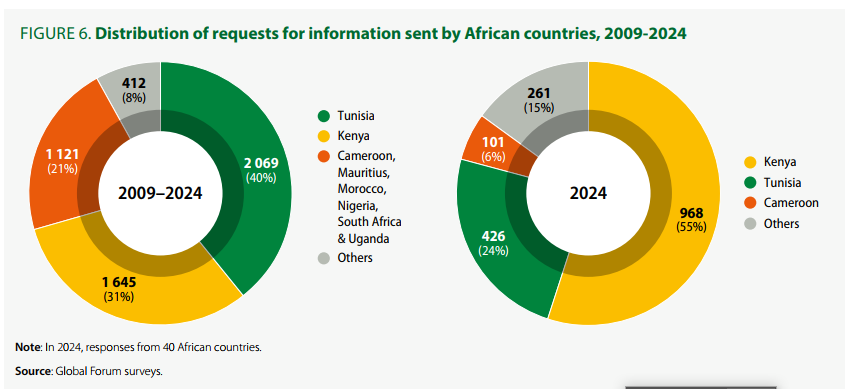

الشكل (3): توزيع طلبات الحصول على المعلومات المرسلة من الدول الإفريقية (2024 –2009)

المصدر: OECD (2025), Tax Transparency in Africa 2025: Africa Initiative Progress Report,P.26

يبيّن الشكل (3) أن التفاوت في استخدام EOIR ما يزال كبيرًا؛ إذ تُظهر بيانات عام 2024م أن كينيا وحدها أرسلت 55% من الطلبات، تلتها تونس بنسبة 24%، بينما سجلت الكاميرون 6% فقط، وتوزعت النسبة المتبقية (15%) على دول أخرى. أما خلال الفترة من 2009 حتى 2024م، فقد استحوذت كينيا وتونس معًا على أكثر من 70% من الطلبات، مما يعكس فجوة واضحة بين الدول من حيث القدرة على توظيف هذه الأداة بشكلٍ فعالٍ (OECD, 2025, p. 22) .

وعلى الرغم من هذه التحديات، فإن الآفاق المستقبلية تبدو واعدة. فمبادرة إفريقيا، بالتعاون مع الاتحاد الإفريقي والبنك الإفريقي للتنمية، تعمل على تنفيذ برامج تدريبية ومساعدات فنية لتسريع الاستعداد الجماعي. كما أن إدماج معايير الملكية المستفيدة، إلى جانب تطبيق إطار CARFللأصول الرقمية، سيُوسِّع من نطاق الشفافية الضريبية ليشمل مجالات جديدة. ومِن ثَم، فإن النجاح في معالجة هذه التحديات سيمثل خطوة حاسمة نحو ترسيخ السيادة المالية الإفريقية، وبناء نُظُم ضريبية أكثر عدالة واستدامة بما يتماشى مع أهداف أجندة إفريقيا 2063م.

الخاتمة والتوصيات:

يكشف تقرير الشفافية الضريبية في إفريقيا 2025م أن تبنّي معايير تبادل المعلومات الضريبية شكّل أحد أهم التحولات في المشهد المالي الإفريقي خلال العقد الماضي. فقد ساعدت هذه الآليات الدول على استرداد مليارات اليوروهات من الإيرادات الضريبية المفقودة، ورسَّخت موقعها داخل منظومة الحوكمة الضريبية العالمية.

ومع ذلك، فإن الطريق نحو السيادة المالية لا يزال مليئًا بالتحديات؛ أبرزها التفاوت الواضح في القدرات المؤسسية بين الدول، وضعف تطبيق معايير الملكية المستفيدة، إضافة إلى بُطْء الاستعداد لتبنّي التبادل التلقائي للمعلومات حول الأصول الرقمية في إطار .(CARF)

ولتحقيق الاستفادة القصوى من الشفافية الضريبية، يقترح التقرير حزمة من الأولويات الإستراتيجية:

- تعزيز الإطار القانوني والمؤسسي: عبر استكمال التشريعات الوطنية الخاصة بالملكية المستفيدة، وضمان مواءمتها مع المعايير الدولية.

- بناء القدرات الفنية والبشرية: من خلال توسيع برامج التدريب مثل “تدريب المدربين”، و”القيادات النسائية في الشفافية الضريبية”، بما يضمن استدامة الكفاءات المؤسسية.

- تسريع الاستعداد لتطبيق التبادل التلقائي للمعلومات (AEOI): مع التركيز على تطوير البنية الرقمية وحماية البيانات؛ تمهيدًا للتنفيذ الكامل بحلول عام 2027م.

- الاستعداد لمكافحة التدفقات المالية الرقمية: عبر تهيئة البنية القانونية والمؤسسية لتطبيق إطار(CARF)، والتعاون إقليميًّا بشأن الأصول المشفّرة.

- تعزيز التعاون الإفريقي–الإفريقي: من خلال مبادرات جماعية مثل إعلان ياوندي، بما يضمن وحدة المواقف داخل القارة في مواجهة التهرب الضريبي العالمي.

ختامًا، يتضح أن الشفافية الضريبية لم تعد مجرد آلية تقنية لمكافحة التهرب، بل أضحت خيارًا إستراتيجيًّا لتعزيز الاستقلالية المالية الإفريقية، وترسيخ العدالة الضريبية، وتوجيه الموارد الوطنية نحو أولويات التنمية. ومن هذا المنطلق، فإن نجاح إفريقيا في تحويل التحديات الراهنة إلى فرص سيُحدّد قدرتها على تجسيد رؤيتها التنموية في إطار أجندة 2063م، وبناء نُظُم مالية أكثر عدالة واستدامة تخدم مصالح شعوبها.

ـــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــ

المرجع:

OECD, ATAF & African Union Commission. (2025). Tax Transparency in Africa 2025: Africa Initiative Progress Report. OECD Publishing. https://www.oecd.org/en/networks/global-forum-tax-transparency/news-events/2025/tax-transparency-in-africa-2025.html

{kind=link}